Sulaukus rudens į didžiuosius Kauno regiono miestus atvyko daugybė studentų, kurių dažnas būstą nuomojasi iš vietos gyventojų. Todėl šis metas būsto nuomos rinkoje yra vienas aktyviausių, keliantis klausimų tiek būsto nuomotojui, tiek nuomininkui. Kartu pastebima, kad gyventojai, besinaudojantys nekilnojamojo turto agentūrų paslaugomis, brokerių teiraujasi, kaip oficialiai nuomoti būstą.

Kaip tinkamai vykdyti būsto nuomos veiklą?

Kalbant apie būsto nuomą pirmiausia kyla klausimas, kaip šią veiklą vykdyti tinkamai? Norint gyvenamąsias patalpas nuomoti tik gyventojams, pavyzdžiui, kambarį ar butą studentams, tai galima daryti dviem būdais.

- Vienas jų - įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“. Pasirinkus verslo liudijimą, reikės sumokėti gyventojų pajamų mokestį (toliau - GPM), o gautas nuomos pajamas deklaruoti iki kitų metų gegužės 2 d.

- Antrasis būdas - nuomoti neįsigijus verslo liudijimo, tačiau metams pasibaigus, iki kitų metų gegužės 2 d., deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc.

Svarbu pažymėti, kad su šiuo verslo liudijimu gyventojas gali nuomoti tik gyventojams ir tik gyvenamosios paskirties patalpas.

Verslo liudijimo privalumai ir populiarumas

Atkreipiame dėmesį, kad verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius didėja. Ši tendencija rodo augantį gyventojų sąmoningumą ir nuteikia optimistiškai. Verslo liudijimų populiarumą lemia tai, kad šis būdas yra paprasčiausias, norint legaliai vykdyti veiklą bei sumokėti mokesčius.

Pavyzdžiui, Kauno m. verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ 2018 m. įsigijo 1107 gyventojai, 2017 m. - 887 gyventojai, t. y. per metus tokių gyventojų padaugėjo 24 proc. Lyginant tuos pačius laikotarpius Kauno r., verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius ūgtelėjo 17 proc. Šių metų rugsėjo mėn. duomenimis, verslo liudijimą, suteikiantį teisę nuomoti gyvenamosios paskirties patalpas Kauno m., jau turi 1264 gyventojai, Kauno r. Taip pat Kauno AVMI patirtis rodo, kad būstą besinuomojantys gyventojai linkę labiau pasitikėti tais paslaugos teikėjais, kurie vykdo registruotą veiklą.

Verslo liudijimo įsigijimo sąlygos ir kainos

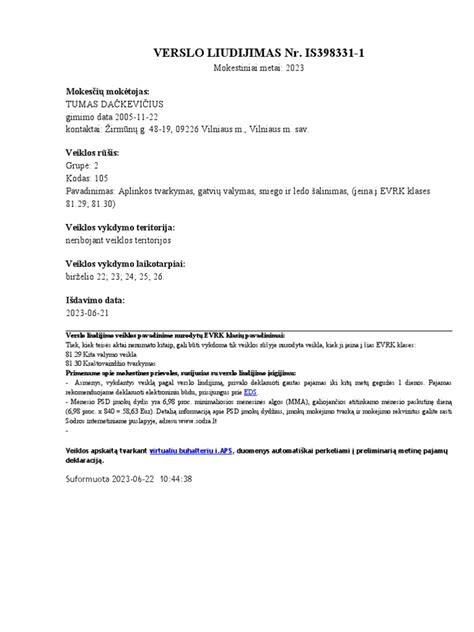

Verslo liudijimą gyventojas gali įsigyti metams, mėnesiui ar netgi pageidaujamam dienų skaičiui (bet ne mažiau nei 5 dienoms per metus, dienos gali eiti ne iš eilės). Atitinkamai proporcingai už pasirinktas veiklos dienas apskaičiuojamas mokėtinas fiksuoto dydžio pajamų mokestis. Verslo liudijimų kainas lemia keletas veiksnių - veiklos teritorija, veiklos rūšis bei vykdymo laikotarpis.

Verslo liudijimų fiksuotus pajamų mokesčio dydžius atitinkamiems metams tvirtina vietos savivaldybių tarybos, o preliminarią verslo liudijimo kainą padės apskaičiuoti VMI įdiegta skaičiuoklė. Pavyzdžiui, 2019 m. „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ verslo liudijimo rūšiai, veiklą vykdant tik Kauno m., metams taikomas 520 eurų, Kauno r. Įsigyti verslo liudijimus labai paprasta, tą galima padaryti e.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Gyventojų pajamų mokestis (GPM)

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Kai per metus iš tokios nuomos jis uždirba daugiau kaip 45 000 €, nuo viršytos dalies moka 15 proc. GPM. Viršijus 120 VDU, reikėtų mokėti 20 proc.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Progresinis GPM tarifas

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu. Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Kaip mokėti mokesčius už buto nuomą?

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM. Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas. Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Ką pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Trumpalaikės būsto nuomos mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims. Daugelis užsiimančių trumpalaike nuoma dirba su verslo liudijimu.

Verslo liudijimų kodai trumpalaikei būsto nuomai

Iki 2020 liepos 1 d. klausimų apie verslo liudijimus kilo mažai, daugelis dirbo su veslo liudijimu kodu 051, tačiau VMI pateikti pakeitimai privertė rimtai pasvarstyti, ką daryti - dirbant tuo pačiu kodu, turint daugiau nei vieną ar du butus, kai kuriose savivaldybėse verslo liudijimo kaina gali viršyti pajamas. Tad kad nekiltų nesusipratimų, pasiaiškinkime, kas įeina į 043 ir 051 kodus.

Informacija iš VMI svetainės, Verslo liudijimo kodai tinkantys užsiimantiems trumpalaike būsto nuoma. Informacija straipsnio rašymo metu nepakeista, tokia, kokia galiojo iki 2020 06 30:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20; 55.20; 55.90)

Susirandame informaciją VMI, kas keičiasi nuo 2020 07 01: 5. Iš veiklos „Gyvenamosios paskirties patalpų nuoma** (įeina į EVRK klases 68.20; 55.20; 55.90)“ išbraukiamos apgyvendinimo veiklai priskiriamos EVRK klasės 55.20 ir 55.90, tačiau patikslinama žyma „**“, nurodant, kad gyvenamosios paskirties patalpos gali būti nuomojamos gyventojo pasirinktam laikotarpiui. Apgyvendinimo paslaugos gali būti teikiamos tik įsigijus atitinkamą verslo liudijimą (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Taigi, ką turim po pokyčių?

Po 2020 07 01:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20)

Kad suprastume kas kam tinka, žiūrim EVRK klasių išaiškinimus:

- 55.20 Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla

- 55.90 Kita apgyvendinimo veikla

- 68.20 Nuosavo arba nuomojamo nekilnojamojo turto nuoma ir eksploatavimas

Išvados dėl verslo liudijimų kodų

Taigi, pagal EVRK užsiimantiems apartamentų nuoma labiausiai atitinka veikla 55.20. Tie kas domėjosi EVRK kodų išaiškinimu, žinojo, jog iki liepos 1 d. tiko tiek 043, tiek 051 verslo liudijimo kodas.

Tačiau nuo liepos 1 dienos labiau tinkantis lieka tik 043. Bet čia atsisukam į tai, kodėl taip mėgom 051 kodą iki tol - nes tik gyvenamosios paskirties patalpų nuomos verslo liudijimus gyventojai neturėjo mokėti PSD+VSD. Susimoki verslo liudijimo kainą ir viskas.

Nuo 2020 liepos 1 d. 051 kodu turi imti verslo liudijimą kiekvienam objektui atskirai. O 043 kodu imi vieną verslo liudijimą, bet susimoki VSD+PSD.

Tad šioje vietoje skaičiuojate kas jums apsimoka - kiekviename mieste verslo liudijimo kainos skirtingos, tad kiekvienas skaičiuojame atskirai ir žiūrime kas apsimoka.

Apibendrinimas apie 043 ir 051 kodų skirtumus:

- 043

- Idealiausias trumpalaikei būsto nuomai

- Vienas verslo liudijimas visiems nuomojamams būstams

- Reikia mokėti PSD ir VSD (nepriklausomai nuo to ar papildomai dirbate pagal darbo sutartį)

- Galima išrašyti kvitus juridiniams asmenims

- 051

- Labiau tinka ilgalaikei būsto nuomai

- Atskiri verslo liudijimai kiekvienam nuomojamam būstui

- Nėra papildomų mokesčių Sodrai (VSD ir PSD jei papildomai dirbama pagal darbo sutartį)

- Negalima išrašyti sąskaitų juridiniams asmenims

VMI dėmesys patalpų nuomotojams

VMI patalpų nuomos sektoriui skiria didelį dėmesį. Nustatant patalpas nuomojančius ir pajamų nedeklaruojančius asmenis, mokesčių administratorius remiasi įvairiais informacijos šaltiniais. Siekdama išsiaiškinti deklaruoti pajamas ar susimokėti mokesčius pamiršusius būsto nuomotojus, VMI prioritetą teikia komunikacijai su mokesčių mokėtojais. Jie informuojami apie VMI kilusius klausimus, kviečiami pokalbiui, prašoma pateikti paaiškinimus dėl veiklos aplinkybių. Tik tuo atveju, jei gyventojas atsisako bendradarbiauti su mokesčių administratoriumi, taikomos kitos poveikio priemonės - kontrolės veiksmai ar administracinė atsakomybė.

Dažniausiai tie mokesčių mokėtojai, kurie sulaukia mokesčių administratoriaus dėmesio ir pokalbių metu išsiaiškinama, jog būstas buvo nuomojamas, o mokesčiai pamiršti sumokėti, sutinka bendradarbiauti ir pateikia ar patikslina gyventojų pajamų deklaracijas.

Dažniausiai nustačius, kad pajamos už nuomą nebuvo deklaruotos nustatyta tvarka, asmeniui surašomas administracinių teisės pažeidimų protokolas ir paskiriama administracinė nuobauda. Dažniausiai pirmiausiai išsiunčiamas priminimas susimokėti mokesčius, tada išsiunčiamas įspėjimas ir tik tada paskiriama bauda nuo 80 iki 180 Eur (pagal LR administracinių nusižengimų kodekso 187 str. 1 dalį). Taip pat reikėtų nepamiršti, jog be nurodytų sankcijų, pažeidėjui visais atvejais reikės susimokėti ir nesumokėtą pajamų mokestį bei delspinigius, kurie buvo priskaičiuoti už uždelstą mokėti laikotarpį.

Nuomojant su verslo liudijimu galima tikslinti deklaracijas už einamuosius metus ir dar už 3 praėjusius metus, taikant GPM mokėjimą tikslinti galima už 5 praėjusius metus.

Nuomos sutarties svarba

Pažymima, kad nuomojant būstą, gyventojams tikslinga sudaryti su nuomininku nuomos sutartį raštu. Sutartyje būtina aptarti esmines būsto naudojimo sąlygas, atlyginimo dydį, atsiskaitymų tvarką, atsakomybę žalos atveju ir kitus aspektus. Sutartis yra naudinga ir reikalinga abejoms šalims - tiek nuomotojui, tiek nuomininkui.

SVARBU ŽINOTI, jog mokestinių įstatymų nevykdymas (ar netinkamas vykdymas) nedaro jokios įtakos nuomos sutarties galiojimui ir nuomotojas turi tokias pat galimybes apginti pažeistas nuomotojo teises kaip ir sąžiningas mokesčių mokėtojas. Tai reiškia, kad Jūs turite teisę reikalauti, kad nuomininkas atlygintų Jūsų turtui padarytą žalą, prisiteisti nuomininko padarytus nuostolius ir t.t. neatmetat fakto, jog reikės susimokėti mokesčius ir kitas prievoles.