Šiame straipsnyje aptarsime, ar galima iš naujo dalintis turtą po skyrybų, remiantis Lietuvos Respublikos įstatymais ir teismų praktika.

Pagal Gyventojų pajamų mokesčio įstatymo (GPMĮ) 16 straipsnio 1 dalies 6 punktą, pajamos, kurioms taikomas 5 proc. pajamų mokesčio tarifas, apmokestinamosios pajamos nustatomos GPMĮ 21 straipsnyje. Pajamos, apmokestinamos taikant 15 proc., apskaičiuojama bendrą pajamų, kurioms taikomas 15 proc. Bendra mokestinio laikotarpio apmokestinamųjų pajamų, kurioms taikomas 15 proc., suma pajamų, apmokestinamų taikant 15 proc. Bendra mokestinio laikotarpio apmokestinamųjų pajamų, kurioms taikomas 5 proc., iš visų individualios veiklos rūšių gautas (uždirbtas) 5 proc. Iš pajamų, apmokestinamų taikant 5 proc., apmokestinamų taikant 5 proc. pajamų mokesčio tarifą.

Pirmiausiai MPNPD atimamas iš pajamų, kurioms taikomas 15 proc. pajamų mokesčio tarifas. Dėl MPNPD perskaičiuojamos, taikant 15 proc. Apmokestinamąsias pajamas GPMĮ 21 straipsnyje galima sumažinti į pensijų fondus, išlaidomis už 2004-2008 m. interneto prieigos įrengimą. Išlaidos atimamos iš pajamų, apmokestinamų taikant 15 proc.

Pagal GPMĮ 6 straipsnio 1 dalį 15 proc. taikomas 15 proc. - ir kitų rūšių pajamoms, išskyrus individualios veiklos pajamas, kurioms taikomas 5 proc. Pajamų mokesčio tarifas pradėtas taikyti 2010 m. Nuo 2014 m. perleidimo ar realizavimo gautos pajamos - individualios veiklos pajamoms. Gyventojo apmokestinamųjų pajamų GPMĮ 19 straipsnyje nustatyta tvarka. Išlaidoms, susijusioms su pajamų iš individualios veiklos gavimu (uždirbimu), atimti GPMĮ 18 straipsnyje. Galima atskaityti ne tik GPMĮ 18 straipsnyje numatytus atskaitymus, bet ir perkelti mokestinius nuostolius GPMĮ 181 straipsnyje nustatyta tvarka.

Apskaičiuotą pajamų mokesčio sumą nuo pajamų, apmokestinamų taikant 5 proc., ir mokesčio sumą nuo pajamų, apmokestinamų taikant 15 proc., reikia deklaruoti deklaraciją.

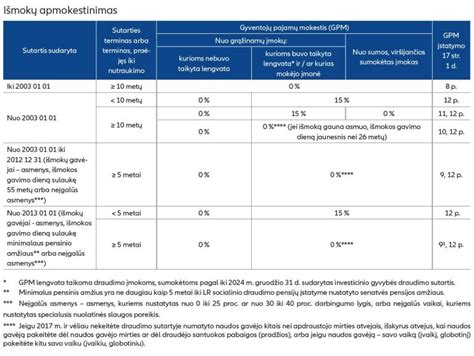

GPMĮ 17 straipsnis reglamentuoja pašalpų apmokestinimą. Pagrindinė pašalpų neapmokestinimo sąlyga yra šių pašalpų mokėjimo šaltinis. Nurodytą pašalpą išmokantis asmuo gali būti tiek vienetas, tiek gyventojas. Pašalpos, mokamos iš valstybinio socialinio draudimo, neapmokestinamos pajamų mokesčiu. Pvz., gimus kūdikiui, motinai išmokėta vienkartinė išmoka pajamų mokesčiu neapmokestinama.

Komandiruočių kompensacijos mokamos Lietuvos Respublikos Vyriausybės 2003 m. nutarimo Nr. 99 nustatyta tvarka. Nuo 2004 m. kompensuojamos vadovaujantis Lietuvos Respublikos Vyriausybės 2004 m. balandžio 29 d. nutarimu Nr. 526. Nutraukiant trumpalaikę darbo sutartį, išmokama piniginė kompensacija. Darbuotojui sumokamas jo vidutinis darbo užmokestis už uždelsimo laiką, jei uždelsimas įvyko ne dėl darbuotojo kaltės.

Žalą kompensuojančios išmokos neapmokestinamos pajamų mokesčiu. Išimtis: pagal Fizinių asmenų pajamų mokesčio laikinojo įstatymo, galiojusio iki 2002 m. gruodžio 31 d., 7 str. draudimo įmokos pagal draudimo nuo nelaimingų atsitikimų ir draudimo ligos atveju sutartis, nebetaikoma įsigaliojus GPMĮ.

Pagal dviejų rūšių gyvybės draudimo sutartis, sudarytas iki 2003 m., pajamos gali būti apmokestinamos arba neapmokestinamos:

- Jeigu sutartis sudaryta iki 2003 m. ir nutraukta praėjus 10 m., grąžinamos įmokos dalis, kuriai buvo taikyta Fizinių asmenų pajamų mokesčio laikinojo įstatymo 7 str., neapmokestinama.

- Jeigu sutartis sudaryta iki 2003 m. ir nutraukta nepraėjus 10 m., grąžinamos įmokos dalis apmokestinama pagal GPMĮ 6 str.

- Jeigu sutarties terminas yra trumpesnis nei 10 m., pajamos apmokestinamos pagal GPMĮ 6 str.

Genderinė analizė ir ekonominė politika

Genderinis požiūris reiškia visuomenėje vykstančių procesų nagrinėjimą lyčių pjūvyje, akcentuojant socialinį požiūrį. Dabartiniu metu pasaulio moterų judėjimas pasiekė beprecedentinį globalinės integracijos lygmenį. Genderinės analizės metodai vis labiau skverbiasi ir užima tinkamą vietą, kuriant valstybės makroekonominę politiką. Galima teisėtai teigti, kad naujausias šiuolaikinis požiūris pasaulyje formuojant valstybės ekonominę politiką remiasi genderinės analizės taikymu.

Per visą šį laikotarpį buvo įkurta keletas pasaulinių organizacijų genderinės lygybės klausimais. Genderinė valstybės finansų sistemos analizė nagrinėja moterų ir vyrų mokesčių dydį, naštą ir valstybės biudžeto pajamų paskirstymą genderiniu aspektu. Genderinė analizė atskleidžia valstybės biudžeto neefektyvumo priežastis, susietas su genderine diskriminacija. Siekiant pašalinti genderinius iškraipymus, visų pirma būtina parengti priemonių programą valstybės finansų politikoje.

Genderinės plėtros indeksai

Genderinės plėtros indeksas inkorporuoja genderinės nelygybės aspektus į žmogiškojo potencialo plėtros indeksą (Human Development Index - HDI). Genderinės socialinės plėtros indeksas matuoja moterų sprendimų priėmimų įtaką ekonomikai ir politikai.

Kai kurios moterų judėjimo ekspertės siūlo įvesti tarptautinių finansinių institucijų genderinę analizę. Genderinio planavimo koncepcijos požiūriu yra smarkiai kritikuojama ekonomikos augimo ir makroekonominės plėtros prioritetų nuostata.

Socialinių santykių koncepcijoje (SSK), kaip ir genderinių vaidmenų koncepcijoje, analizuojant genderinius santykius, akcentuojama vaidmenų ir atsakomybės sričių diferenciacija, o taip pat genderiniai prieinamumo prie išteklių, jų panaudojimo ir kontrolės skirtumai. Feministinės ekonomikos teorija dar tik pradeda formuotis. Ji siekia parodyti, kad genderinės asimetrijos, iškraipymų padariniai pasireiškia ne tik struktūriniu ekonomikos aspektu, t.y. Feministinė ekonomika tiria gamybą ir reprodukciją genderinės hierarchijos aspektu. Feministinė kritiškoji ekonomika įrodinėja, kad moters vaidmuo socialinės reprodukcijos srityje nėra natūralus, savaime suprantamas, o yra valdžiossantykių funkcinė pasekmė.

Neoklasikinė ekonomika traktuoja struktūrinių reformų programas kaip svarbią išteklių (ypač darbo ir kapitalo) pasiskirstymo prielaidą tarp įvairių ekonomikos šakų ir sektorių. Palmer ir Kollier parodo, kad neadekvatų ir neefektyvų išteklių paskirstymą (ypač moterų darbo išteklių) dažnai sąlygoja įvairūs apribojimai, kuriuos apsprendžia egzistuojantys genderiniai vaidmenys ir genderinė nelygybė.

Šios koncepcijos kontekste vyrų ir moterų santykiai namų ūkyje suprantami kaip mainų santykiai, kuriuose mainų objektas - valdžios ir pareigų statusas. Genderinė asimetrija yra nuolat atkuriama ir atnaujinama visa egzistuojančia vyrų ir moterų santykių sistema. Feministinės kritiškosios ekonomikos nuostatos prieštarauja neoklasikinės ekonomikos prielaidai, kur individai traktuojami kaip maksimalaus pelno siekėjai, turintys galimybių pasirinkimo laisvę ir preferencijų sistemą. Taigi vyrų ir moterų darbo skirtumai (kai moterys, palyginus su vyrais, skiria daugiau laiko neapmokamam darbui namų ūkyje ir mažiau - apmokamam darbui rinkoje) yra interpretuojami kaip pigesnio moterų darbo rinkoje išdava.

Kadangi neoklasikinėje ekonomikos teorijoje mezostruktūra (rinkos, įmonės, firmos) ir monetariniai agregatai (pinigų ir fiskaliniai rodikliai, BVP, eksportas, importas) traktuojami kaip neutralūs genderiniu požiūriu, daroma išvada, kad genderinė analizė čia netikslinga. Feministinė kritiškoji ekonomika teigia, kad genderinė nelygybė nėra duota iš anksto, o apspręsta rinkos institucijomis, lygiai taip pat, kaip ir tai, kad ji nenutrūkstamai susieta su šeimos ir santuokos institutais.

Ši strategija - tai Lyčių aspekto integrav...

Žemiau pateikiama schema, kurioje pateikiama pajamų, apmokestinamų taikant 15 proc., apskaičiavimo tvarka:

Šioje schemoje pateikiama pajamų mokesčio nuo pajamų, kurioms taikomas 5 proc., apskaičiavimo tvarka:

Žemiau pateikta lentelė apibendrina pagrindinius GPMĮ straipsnius, susijusius su pajamų apmokestinimu:

| Straipsnis | Tema | Svarbiausi aspektai |

|---|---|---|

| 16 str. | Pajamų mokesčio tarifai | 15 proc. tarifas taikomas daugeliui pajamų, išskyrus individualios veiklos pajamas (5 proc.). |

| 17 str. | Neapmokestinamosios pajamos | Pašalpos, kompensacijos, išmokos, atitinkančios įstatymų reikalavimus. |

| 18 str. | Išlaidos, atimamos iš pajamų | Išlaidos, susijusios su individualios veiklos pajamų gavimu. |

| 21 str. | Apmokestinamųjų pajamų mažinimas | Įmokos į pensijų fondus, išlaidos už interneto prieigos įrengimą (2004-2008 m.). |

tags: #padalijus #sutuoktiniu #turta #negalima #turto #dalintis