Alternatyvių investicijų rinkoje praėję metai tapo savotišku testu. Mažėjančios bazinės palūkanos, smarkiai išaugę tradicinių instrumentų kainų svyravimai ir padidėjęs neapibrėžtumas dėl pasaulio ekonomikos vertė investuotojus iš naujo permąstyti, kur ir kaip dirba jų kapitalas.

Nekilnojamojo turto vertinimas yra svarbus procesas, kurio metu nustatoma objekto vertė. Ši vertė gali būti reikalinga įvairiems tikslams, pavyzdžiui, pardavimui, įkeitimui, nuosavybės apmokestinimui ar finansinei atskaitomybei. Gamybiniams pastatams vertinti naudojami skirtingi metodai, atsižvelgiant į jų specifiką ir paskirtį.

Nekilnojamojo turto vertinimo metodai

Vertinimo metodai gali būti naudojami arba rinkos vertei arba ne rinkos vertei nustatyti. Kadangi labiausiai pasaulyje yra paplitęs rinkos vertės vertinimo būdas - tai mes jį ir panagrinėsime. Šiuo atveju, kai vertinimo metodas naudojamas rinkos vertei nustatyti, visi jam reikalingi duomenys turi būti pagrįsti rinkos informacija. Kai kurios šalys remiasi dar keliais vertinimo būdais, kurie nėra priskiriami prie klasikinių - tai pelno bei liekamasis metodai.

Nekilnojamojo turto vertinimui dažniausiai naudojami trys pagrindiniai metodai:

- Lyginamosios vertės (pardavimo kainos analogų) metodas: šio metodo esmė - palyginti vertinamą turtą su panašiais objektais, kurių pardavimo kainos yra žinomos.

- Atkuriamosios vertės (kaštų) metodas: šis metodas pagrįstas skaičiavimais, kiek kainuotų atkurti esamos fizinės būklės ir esamų eksploatacinių bei naudingumo savybių objektus pagal vertinimo metu taikomas darbų technologijas bei kainas.

- Naudojimo pajamų vertės (pajamų kapitalizavimo arba pinigų srautų diskonto) metodas: turtas vertinamas kaip verslo objektas, duodantis pelną. Metodo pagrindą sudaro būsimų grynųjų pinigų srautų prognozės ir jų dabartinė vertė.

Įvairiose šalyse šis metodų suvokimas sutampa, tačiau jų panaudojimas priklausomai nuo vertinamo turto rūšies ir vertinimo tikslo skiriasi.

Lyginamosios vertės metodas

Lietuvos turto vertinimo metodikoje teigiama, kad pagal šį metodą nustatant turto vertę rinkoje, palyginamos panašių turto objektų sandorių kainos. Turto vertintojas turi pasižymėti visas nepanašias vertinamo ir palyginamojo objektų savybes ir apskaičiuoti vertinamo objekto vertę. Šioje metodikoje nurodoma, kad esant pakankamai informacijos apie panašius objektus šioje vietovėje, jis turi išstudijuoti lyginamuosius objektus kitose vietovėse ir patikslinti. Patikslinimų dydžiams apskaičiuoti nustatomi pataisos koeficientai: laiko, vietovės, finansavimo sąlygų ir kiti.

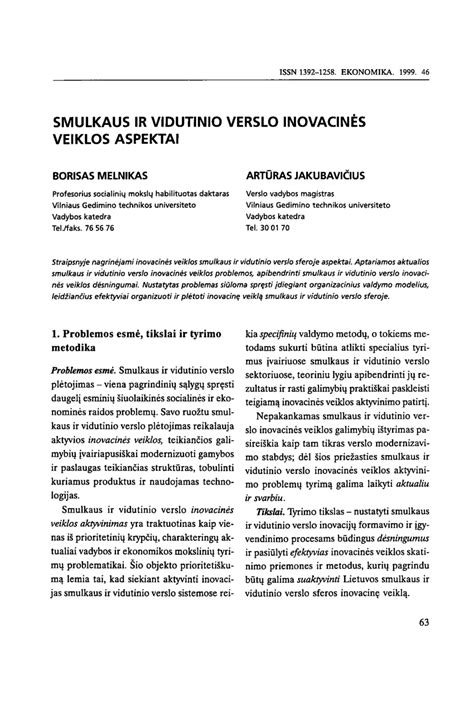

Metodikoje nemažai dėmesio skiriama konkrečių vertinamo turto rūšių (žemės ūkio paskirties žemės sklypų, miško ūkio paskirties sklypų, kitos paskirties žemės sklypų, butų, gyvenamų namų ir mažų viešbučių, komercinės paskirties objektų, gamybinės, ūkinės komercinės paskirties pastatų ) pataisos koeficientų apibūdinimui. Šio metodo praktinio pritaikymo pavyzdys pateikiamas Lietuvos audito apskaitos ir turto vertinimo instituto paruoštuose vertintojo kvalifikacijos testuose.

| Pavadinimas | Vertinamas namas | Parduoti Namai 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|---|

| Pardavimo kaina, tūkst. Lt | 240 | 255 | 220 | 280 | 245 | 260 | |

| Vieta | gera | gera | gera | Vidut. | gera | gera | gera |

| Namo dydis m² | 220 | 220 | 220 | 220 | 250 | 220 | 220 |

| Namo būklė | gera | Vidut. | Vidut. | Vidut. | Vidut. | Vidut. | gera |

| Laiko pataisa | +30 | +15 | +15 | +30 | +15 | +15 | |

| Vietos pataisa | - | - | +35 | - | - | - | |

| Namo būklės pataisa | +15 | +15 | +15 | +15 | +15 | - | |

| Garažo pataisa | - | - | - | - | +10 | +10 | |

| Namo ploto pataisa | - | - | - | - | 40 | - |

Reikia pastebėti, kad mūsų Turto vertinimo metodikoje vertintojai pagrinde naudoja patikslinimų dydžiams apskaičiuoti porinio palyginimo būdą. Vertinimo tikslumas naudojant šį būdą priklauso nuo patikimų kainų panaudojimo. Pagal porinio palyginimo būdą vertintojas privalo rasti objektus, kurie būtų visiškai vienodi, išskyrus vieną faktorių. Tuomet to faktoriaus pataisa būtų dviejų namų pardavimo kainos skirtumas. Patikslinimas turės „+” ženklą, jei tą savybę turės ne lyginamasis, bet vertinamas objektas ar kitaip suteiks aukštesnę vertę vertinamajam objektui.

JAV ir DB nurodoma, kad taikant lyginamųjų pardavimų metodą rekomenduojama patikrinti mažiausiai 3-4 lyginamuosius pardavimus. Šiuo atveju, LT turto vertinimo metodika to nereglamentuoja. Be abejo, tai yra svarbus aspektas, nuo kurio priklauso vertinimo rezultato patikimumas. Tačiau iš kitos pusės tai yra tikrai sunku įgyvendinti. Juk lyginamieji objektai turi būti identiški - taikant porinį pardavimų lyginimo metodą jie turi skirtis tik vienu požymiu.

Lyginamosios vertės metode lyginimo pagrindas yra kaina už vienetą. Įvairių šalių NT vertinimo praktikoje detaliai nurodoma, kokios rūšies nekilnojamam turtui kokie lyginimo vienetai taikomi. Lietuvos turto vertinimo metodikoje tik labai apibendrintai užsimenama apie tai. Tačiau pažymėtina tai, kad labai svarbu tinkamai parinkti ir pritaikyti mato vienetus vertinamam turtui ir lyginamiesiems objektams. Jie turi atspindėti mato vienetus, kuriuos naudoja pirkėjai ir pardavėjai tam tikrame rinkos segmente.

Lietuvos vertinimo metodikoje reikėtų konkrečiai nurodyti, kokie mato vienetai rekomenduojami biurams (kaina už 1m² nuomojamo ploto), butams (kaina už 1m²), žemės sklypams (kaina už 1 ha), gamybiniams pastatams (kaina už 1m³), parduotuvėms (kaina už 1m²), viešbučiams (kaina už 1 kambarį ) ir panašiai. Naudojant ploto vienetus svarbu nurodyti ar matuojamas bendras, ar naudingas plotas.

Naudojimo pajamų vertės metodas

Lietuvos turto vertinimo metodikoje teigiama, jog šis metodas taikomas tik tam turtui, kuris duoda ar gali duoti pinigines pajamas arba kitokią kiekybinę matuojamą naudą.

Šiuo metodu turto vertė nustatoma dviem būdais:

- Tiesioginiu naudojimo pajamų kapitalizavimu. Vertinamo turto vertė apskaičiuojama sudarant dabartinę tikėtinų turto naudojimo pajamų vertę. Turto naudojimo pajamos apskaičiuojamos atėmus iš visų pajamų, susijusių su turto naudojimu, visas su turto naudojimu susijusias išlaidas.

- Pinigų srauto diskonto metodas. Šis būdas paremtas sudėtinio procento teorija. Visos įplaukos ir išlaidos ateityje diskontuojamos į dabartį tam, kad būtų galima atlikti tikslų įvertinimą, o neretai ir tam, kad būtų galima palyginti su kitomis investicijomis, kurioms atliekama ta pati procedūra.

Lietuvos turto vertinimo metodikoje prie naudojimo pajamų metodo taikymo nurodoma, kad „turto naudojimo pajamos apskaičiuojamos atėmus iš visų pajamų, susijusių su turto naudojimu, visas su turto naudojimu susijusias išlaidas”. Iš to aišku, kad skaičiuojant rinkos vertę pagal šį metodą reikės naudoti grynąsias pajamas iš nekilnojamo turto. Siūloma būtent taip jas ir įvardinti metodikoje siekiant išvengti nesusipratimų. Visas pajamas, tenkančias iš nekilnojamo turto siūloma vadinti bendrosiomis pajamomis. Tokie terminai prigiję tarptautinėje NT vertinime praktikoje ir teorijoje.

Kapitalizavimo norma yra pagrindinis faktorius įtakojantis grynų pajamų kapitalizavimą. Nustatant rinkos vertę rinkos kapitalizavimo norma reikalinga kapitalizuojant vienų metų grynąsias pajamas, gaunamas iš įprastinių pelno normų (diskonto normų ) būdingų analogiškam turtui rinkoje.

Nors pagal pačią paprasčiausią tiesioginio pajamų kapitalizavimo formą ( kuri, beje, ir pateikta LT turto vertinimo metodikoje ) ateityje tikėtinos pastovios pajamos iš nekilnojamo turto ir atsižvelgiama į jų gavimo riziką, tačiau šio metodo taikymas tarptautinėje praktikoje yra labiau ištobulintas. Tai atliekama multiplikatoriaus pagalba, įvairių kapitalizavimo technikų pagalba. LT taikant šį metodą žemės sklypo vertė ir pastato vertė neatskiriama. Tačiau neatsižvelgiama į tai, kad pajamos iš pastato gaunamos ribotą laiko tarpą. Norint įvertinti likusią pastato naudojimo trukmę reiktų taikyti multiplikatorių ( tam tikra formulė pateikta).

Atkuriamosios vertės metodas

LT turto vertinimo metodikoje nurodoma, kad šiuo metodu turto vertė nustatoma dviem etapais: nustatomi vertinimo objekto atkūrimo kaštai; nustatoma vertinamo objekto nusidėvėjimo vertė.

Atkūrimo kaštams taikomi du būdai: vertinamo objekto atkūrimas; vertinamo objekto pakeitimas kitu objektu. Pasirinkęs vertinamo objekto atkūrimo būdą turto vertintojas skaičiuoja kaštus, kiek kainuotų turto vertinimo metu galiojančiomis rinkos kainomis sukurti, pagaminti, įrengti arba pastatyti tikslią vertinamo objekto kopiją, kad visiškai atitiktų medžiagos, darbų kokybė, standartai ir dizainas.

Vertinamo objekto atkūrimo kaštų vertė tikslinama atsižvelgiant į infliacijos poveikį. Pataisos koeficientais pripažįstami tik Statistikos departamento skelbiami oficialūs kainų indeksai.

Nekilnojamo turto nusidėvėjimas skaičiuojamas trim aspektais:

- Fizinis nusidėvėjimas. Jis parodo fizinius vertinamo objekto savybių pakitimus per tam tikrą laikotarpį ir (arba) per funkcijų atlikimo skaičių (naudojimo intensyvumą). Nustatomas kiekvieno vertinamo objekto elemento nusidėvėjimo laipsnis (procentas) ir jis padauginamas iš nustatytos vertinamo objekto (elemento) atkuriamosios vertės.

- Funkcinis (technologinis) nusidėvėjimas. Tai yra vertinamo objekto funkcinių trūkumų atsiradimas per tam tikrą laikotarpį, rinkoje pasikeitus technologijai, madai ar skoniui, dėl demografinių ar socialinių ir kitų veiksnių.

- Ekonominis (išorinis) nusidėvėjimas.

Valstybės parama smulkiam ir vidutiniam verslui

Kaip rodo pasaulio išsivysčiusių šalių praktika, smulkus ir vidutinis verslas (toliau SVV) yra šalių ekonomikos varomoji jėga ir socialinio stabilumo garantas. Smulkaus ir vidutinio verslo indėlis į užimtumo didinima, naujų darbo vietų kūrimą, naujos technikos ir technologijos panaudojimą, visiškai naujų veiklos sričių atsiradimą ir plėtojimą yra be galo didelis. Smulkaus ir vidutinio verslo įmonių gausa - tai augančios konkurencingos ekonomikos požymis.

Be to, mažosios ir vidutinės įmonės yra pagrindinės bei vienos svarbiausių darbo vietų steigėjų. Jos dinamiškiausia, nuolat besikeičianti įmonių grupė. Smulkus ir vidutinis verslas sudaro didžiają viso verslo dalį Europoje bei kitose rinkos ekonomikos šalyse.

Lietuvoje smulkios ir vidutinės įmonės šiuo metu sudaro apie 95% visų veikiančių įmonių. Dabartiniu metu smulkaus ir vidutinio verslo plėtros klausimai yra sprendžiami kartu su viso Lietuvos ūkio plėtros, restruktūrizavimo ir iintegracijos į pasaulinę, Europos Sąjungos rinkas klausimais.

Įvairiose valstybėse SVV apibūdinamas skirtingai, taikant įvairius kriterijus. Dažniausiai naudojami kriterijai yra darbuotojų skaičius, apyvartos apimtys ir įmonės kapitalo dydis.

Pagal smulkaus ir vidutinio verslo plėtros įstatyma, kuris buvo priimtas 1998 m. lapkričio 24 d., o įsigaliojo nuo 1999 m. sausio 1 d.:

- smulki įmonė, kurioje dirba nuo 11 iki 50 darbuotojų, metinė apyvarta iki 7 mln., kapitalas iki 5 mln.

- vidutinė įmonė, kurioje dirba iki 200 darbuotojų, metinė apyvarta iki 250 mln. eurų, kapitalas - 27 mln.

ES smulkaus ir vidutinio verslo apibrėžimas

Valstybės parama SVV, įskaitant ir finansinę paramą, apibrėžta Smulkaus ir vidutinio verslo plėtros įstatyme, kuris įsigaliojo 1999m. Lietuvos smulkiam ir vidutiniam verslui buvo atidarytos lengvatinio kredito linijos per Pasaulio banka, Europos rekonstrukcijos ir plėtros banką, Europos Sąjungos PHARE smulkaus ir vidutinio verslo plėtros programą, Amerikos ir Baltijos verslo fondą. Lengvatines paskolas taip pat suteikia Baltijos investicijų fondas, Lietuvos verslo konsultacijų fondas bei Kredito unijos.

Nuo 2002m.sausio1d. grupei įmonių taikomos “Lietuvos Respublikos juridinio asmens teisių neturinčių įmonių supaprastinto išregistravimo, atleidžiant jas nuo nesumokėtų mokesčių bei kitų įmokų, ir veiklos nevykdančių įmonių išregistravimo už daromus mokesčių deklaravimo tvarkos pažeidimus iš Lietuvos Respublikos įmonių rejestro laikinojo įstatymo” nuostatos.

Nematerialusis turtas. 13-asis verslo apskaitos standartas

tags: #nusidevejimas #gamybiniams #pastatams