Šiame straipsnyje aptariami ilgalaikio turto pardavimo ir apmokestinimo klausimai Lietuvoje. Nagrinėjami PVM (pridėtinės vertės mokesčio) ir pelno mokesčio aspektai, susiję su įvairių rūšių turtu, įskaitant nekilnojamąjį turtą (NT), automobilius ir kitą ilgalaikį turtą.

Ypač svarbus ilgalaikis turtas: programinė įranga, technika, pastatai, žemė. Be jų dažniausiai neįmanoma užtikrinti sėkmingos veiklos.

Remiantis Verslo Apskaitos Standartais (VAS), ilgalaikis turtas apima:

- 12-asis VAS: reglamentuoja ilgalaikį materialųjį turtą, prie kurio priskiriama žemė, pastatai.

- 13-asis VAS: apibrėžia nematerialųjį turtą, į kurį įeina teisės, licencijos.

- 18-asis VAS: nustato finansinio turto ir įsipareigojimų apskaitos principus - tai investicijos, paskolos bei kiti finansiniai instrumentai.

Pagrindinis kriterijus, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį, per kurį uždirbama pelno. Visa trumpalaikio turto vertė įskaičiuojama į vieno kurio nors ataskaitinio laikotarpio sąnaudas. Tuo tarpu ilgalaikio turto atveju kiekvienam laikotarpiui priskiriama tik per tą laikotarpį sunaudoto (nudėvėto) ilgalaikio turto dalis.

Kartais nusprendžiama ilgalaikį turtą parduoti ar perleisti tretiesiems asmenims dėl įvairių finansinių, strateginių ar kitų priežasčių. Ilgalaikio turto perleidimo kaina priklauso nuo šio turto techninės būklės bei paklausos rinkoje. Todėl toks turtas gali būti realizuotas už kainą, lygią jo likutinei vertei, taip pat ir už didesnę negu likutinė vertė, arba net mažesnę negu likutinė vertė.

Ilgalaikio Turto Perleidimo Registravimas

Prieš perleidžiant ilgalaikį turtą tretiesiems asmenims, jis turi būti tinkamai apskaitytas - nurašytas. Ilgalaikio materialiojo turto perleidimas registruojamas eliminuojant iš apskaitos turto įsigijimo ar pasigaminimo savikainą, visas to turto vertės pokyčių sumas ir sukauptą to turto nusidėvėjimo sumą.

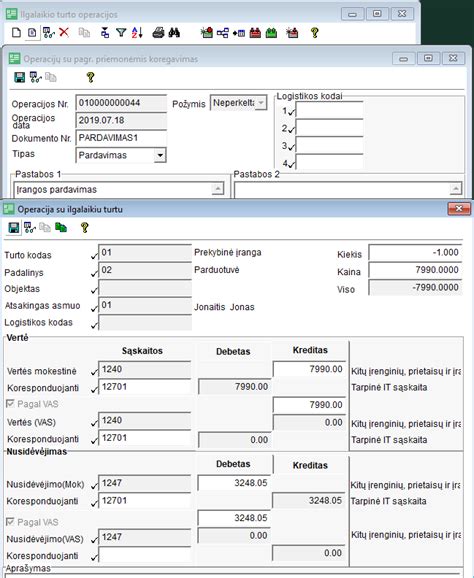

Ilgalaikio turto pardavimas atliekamas keliais etapais. Ilgalaikio turto operacijoje nurašomas ilgalaikis turtas. Kuriama nauja operacija. Įrašoma ilgalaikio turto pardavimo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Pasirenkamas tipas "Pardavimas". Vedama nauja detali eilutė. Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus. Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas. Į vertės koresponduojančią sąskaitą nusirašo (debetas) ilgalaikio turto vertė. Į nusidėvėjimo koresponduojančią sąskaitą nusirašo (kreditas) sukaupto nusidėvėjimo suma.

Abiejuose laukuose naudojama ta pati buhalterinė sąskaita, todėl galiausiai joje atsiranda ilgalaikio turto likutinė vertė. Pardavimo operacijos metu nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma.

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

Pavyzdys:

Įmonė nupirko IT už 1000 Lt. Paskui nusprendė parduoti už 1200 Lt. Per tą laiką buvo nudėvėta už 400 Lt. Korespondencija galėtų būti tokia:

- D Pirkėjai - 1452 Lt (1200 Lt + 21% PVM)

- K Pajamos iš IT pardavimo - 1200 Lt

- K PVM - 252 Lt

- D IT nusidėvėjimas - 400 Lt

- D Sąnaudos (IT likutinė vertė) - 600 Lt

- K IT įsigijimo savikaina - 1000 Lt

PVM Aspektai Parduodant Ilgalaikį Turtą

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: IT ne mažiau kaip 99 proc.

Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos.

Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas. Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Lengvųjų automobilių PVM atskaita ribojama.

Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Svarbu: Pardavimo PVM reikės skaičiuoti parduodant automobilį, net jeigu jis nudėvėtas iki 1 Eur vertės.

PVMĮ 32 str. Pastato pardavimas ir 5 proc. Jeigu PVM sumą pagal PVM įstatymo 96 str.

Apmokestinimas

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Pagal Gyventojų pajamų mokesčio įstatymo (toliau - GPMĮ) 10 straipsnį 1 dalies nuostatas, individualios veiklos (įskaitant individualią žemės ūkio veiklą) pajamoms priskiriamos pajamos iš individualios veiklos, įskaitant pajamas iš individualios veiklos turto, išskyrus nekilnojamąjį pagal prigimtį daiktą, nuomos, pardavimo ar kitokio perleidimo nuosavybėn. Šioms pajamoms priskiriamos ir tos pajamos, kurios gaunamos pardavus ar kitaip perleidus nuosavybėn individualios veiklos turtą, t. y. tokio turto perleidimo pajamos apmokestinamos ta pačia tvarka, kaip ir iš individualios veiklos gautos pajamos.

Pavyzdys:

Ūkininkas individualiai veiklai vykdyti už 10000 Eur įsigijo kultivatorių ir prieš pradėdamas jį naudoti, mokesčių administratoriui pateikė FR0457 formą. Po 2 metų jis minėtą kultivatorių pardavė. Kultivatoriaus pardavimo pajamos priskiriamos individualios veiklos pajamoms ir apmokestinamos ta pačia tvarka, kaip ir kitos individualios veiklos pajamos.

Visos gyventojo individualios veiklos pajamos, įskaitant ir žemės ūkio veiklos pajamas, individualios veiklos turto pardavimo pajamos ir išlaidos, apskaičiuojant mokėtiną pajamų mokestį, yra sumuojamos.

Praktinė užduotis: Ilgalaikio turto apskaita

Kiti Svarbūs Aspektai

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka.

Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Likutinė Vertė ir Rinkos Kaina

Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte. Jei turtas nusidėvėjęs iki 1 lito ir jį parduodam už mažesnę kainą nei rinkos kaina, tai tik PM turėsiu perskaičiuoti nuo rinkos kainos ar ir PVM reikia perskaičiuoti kažkaip ne pagal PVM sąskaitą faktūrą.

Praktiniai patarimai: Prieš parduodant turtą, rekomenduojama įvertinti jo rinkos kainą, ypač jei parduodama už likutinę vertę.

Pavyzdžiai pagal VAS 12, VAS 13

1 pavyzdys:

Ūkininkas perleido priekabą už 1000,00 Eur (pradinė vertė 2200,00 Eur), likutinė vertė 800,00 Eur, nusidėvėjimo suma 1400,00 Eur.

- D12.. Turto įsigijimo savikainos nusidėvėjimas (-) 1400,00 Eur

- D27.. Sąskaitos bankuose 1000,00 Eur

- K12.. Turto įsigijimo savikaina 2200,00 Eur

- K54.. Ilgalaikio turto perleidimo pelnas 200,00 Eur

Pelno (nuostolių) ataskaitoje parodomas perleidimo sandorio rezultatas (+/-). Pelnas ar nuostoliai apskaičiuojami iš pajamų, uždirbtų perleidus turtą, atimant parduoto turto likutinę vertę ir visas su perleidimu susijusias išlaidas, parodomas straipsnyje „Kitos veiklos rezultatai“.

2 pavyzdys:

Nurašoma netinkama naudoti, nudėvėta gamybos įranga, kurios įsigijimo savikaina 12000,00 Eur, likvidacinė vertė 1000,00 Eur, sukauptas nusidėvėjimas 11000,00 Eur. Nurašant įrangą gautos atsarginės dalys įvertintos 600,00 Eur. Įrangos likvidacinės ir gautų atsargų grynosios galimo realizavimo vertės skirtumas 400,00 Eur pripažįstamas ataskaitinio laikotarpio nuostoliais. Apskaitoje nurašyta įranga registruojama įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 11000,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės 600,00 Eur

- D 63.. Kitos bendrosios ir administracinės sąnaudos 400,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

Jei likvidacinė vertė mažesnė, ataskaitinio laikotarpio pelnu.

3 pavyzdys:

Papildant prieš tai Pavyzdžio 2 sąlygą: nurašant įrangą ir gautos atsarginės dalys, kurie įvertinti 600,00 Eur, kitos medžiagos - 500,00 Eur. Įrangos likvidacinės ir gautų atsargų grynosios galimo realizavimo vertės skirtumas 100,00 Eur pripažįstamas ataskaitinio laikotarpio pelnu. Apskaitoje šis turto nurašymas registruojamas įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 11000,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės (atsarginės dalys) 600,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės (metalo laužas) 500,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

- K 54.. Kitos pajamos 100,00 Eur

Jei nurašomas turtas ne visiškai nudėvėtas, nenudėvėta vertė pripažįstama ataskaitinio laikotarpio nuostoliu dėl turto nurašymo.

4 pavyzdys:

Nurašoma netinkama naudoti nenudėvėta gamybos įranga, kurios įsigijimo savikaina 12000,00 Eur, likvidacinė vertė 1000,00 Eur, sukauptas nusidėvėjimas 8000,00 Eur. Jei nurašant įrangą negaunama jokių dalių ar medžiagų, nenudėvėta turto vertė 4000,00 Eur pripažįstama ataskaitinio laikotarpio nuostoliais ir apskaitoje registruojama šiais įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 8000,00 Eur

- D 63.. Kitos bendrosios ir administracinės sąnaudos 4000,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

5 pavyzdys:

Ūkininkas individualiai veiklai vykdyti už 10000 Eur įsigijo kultivatorių ir prieš pradėdamas jį naudoti, mokesčių administratoriui pateikė FR0457 formą. Po 2 metų jis minėtą kultivatorių pardavė. Kultivatoriaus pardavimo pajamos priskiriamos individualios veiklos pajamoms ir apmokestinamos ta pačia tvarka, kaip ir kitos individualios veiklos pajamos.

tags: #nuostolis #del #ilgalaikio #turto #pardavimo