Jei turite privačios žemės, esate žemės mokesčio mokėtojas. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Lietuvos Respublikos žemės mokesčio įstatymas. Šiame straipsnyje apžvelgsime pagrindinius žemės mokesčio aspektus, tarifus, lengvatas ir deklaravimo tvarką.

Kas Yra Žemės Mokesčio Mokėtojas?

Žemės mokesčio mokėtojas yra žemės savininkas - tiek fizinis, tiek juridinis asmuo. Kolektyvinio investavimo subjekto atveju, kuris nėra juridinis asmuo, mokesčio mokėtoju laikoma šio kolektyvinio investavimo subjekto valdymo įmonė.

Kas Yra Žemės Mokesčio Objektas?

Žemės mokesčio objektas yra privati žemė, esanti Lietuvos Respublikoje, kuri nuosavybės teise priklauso fiziniams ir juridiniams asmenims. Išimtis taikoma miško žemei ir žemės ūkio paskirties žemei, kurioje įveistas miškas Lietuvos Respublikos įstatymų ir kitų teisės aktų nustatyta tvarka.

Žemės Mokesčio Tarifai

Žemės mokesčio tarifai svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės. Konkrečius žemės mokesčio tarifus nustato kiekviena savivaldybė individualiai.

Pavyzdžiai Pasvalio Rajone

Pasvalio rajone esantiems žemės ūkio paskirties žemės sklypams (išskyrus mėgėjų sodų žemės sklypus) 2024 metais žemės mokestis sumažintas 30 procentų. Tačiau ši lengvata netaikoma apleistiems žemės ūkio naudmenų plotams.

Pavyzdys Šiaulių Mieste

2025 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą taikomi tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr. 1:

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Mokestinis Laikotarpis ir Mokėjimo Terminas

Mokestinis laikotarpis yra kalendoriniai metai. Nauji žemės savininkai mokestį turi mokėti:

- Jeigu žemė įsigyta pirmąjį pusmetį, - už visus metus.

- Jeigu žemė įsigyta antrąjį pusmetį, - nuo kitų kalendorinių metų.

Žemės mokesčio nebereikia mokėti, kai:

- Žemė perleidžiama pirmąjį pusmetį, - tais pačiais metais.

- Žemė perleidžiama antrąjį pusmetį, - nuo kitų metų.

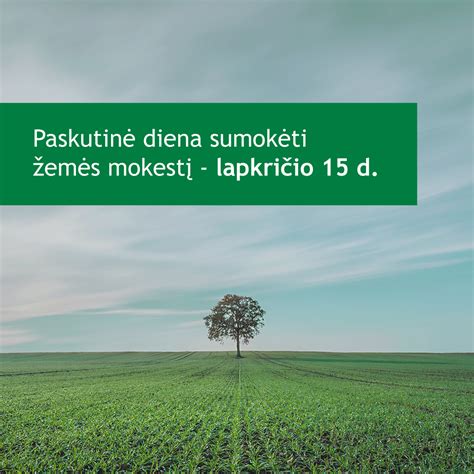

Žemės mokestis už einamuosius mokestinius metus turi būti sumokamas iki einamojo mokestinio laikotarpio lapkričio 15 dienos.

Žemės Mokestinė Vertė

Žemės mokestinė vertė yra žemės vidutinė rinkos vertė. Taip pat gali būti laikoma ir žemės vertė, nustatyta atlikus individualų žemės vertinimą, jeigu:

- Registrų centro nustatyta žemės vidutinė rinkos vertė skiriasi nuo individualiu žemės vertinimu nustatytos žemės vertės daugiau kaip 20 procentų.

- Registrų centro nustatytos žemės vidutinės rinkos vertės ir individualiu žemės vertinimu nustatytos žemės vertės skirtumas susidarė ne dėl žemės naudojimo ne pagal numatytą paskirtį, būdą, disponavimo ja suvaržymų dėl hipotekos ar kitų savininko prievolių.

- Individualaus žemės vertinimo ataskaita atitinka Vyriausybės nustatytus reikalavimus.

Žemės ūkio paskirties žemės, išskyrus apleistas žemės ūkio naudmenas, mokestinė vertė yra jos vidutinė rinkos vertė arba vertė, nustatyta atlikus individualų žemės vertinimą, padauginta iš koeficiento 0,35.

Žemės Mokesčio Lengvatos ir Išimtys

Žemės mokesčio nemoka:

- Užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės.

- Bankrutavusios įmonės.

- Lietuvos bankas.

- Žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

Žemės mokesčiu neapmokestinama:

- Bendro naudojimo kelių užimta žemė.

- Mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė.

- Fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

- Valstybinių parkų, kraštovaizdžio, kultūrinių, geologinių, geomorfologinių, botaninių, zoologinių, botaninių-zoologinių, hidrografinių ir pedologinių draustinių teritorijų ir jų apsaugos zonų žemė, išskyrus minėtose teritorijose esančias žemės ūkio naudmenas, taip pat užstatytų teritorijų, kelių ir vandenų užimtą žemę.

- Paviršinių vandens telkinių pakrančių apsaugos juostų žemė.

- Gamtos paminklų žemė, išskyrus užstatytų teritorijų ir kelių užimtą žemę.

- Į Kultūros vertybių registrą įrašytų archeologinių (išskyrus senamiesčių kultūrinius sluoksnius) ir memorialinių (neveikiančių kapinių ir laidojimo vietų) nekilnojamojo kultūros paveldo objektų teritorijų žemė, išskyrus minėtose teritorijose esančių užstatytų teritorijų, kelių ir vandenų užimtą žemę.

- Į Kultūros vertybių registrą įrašytų istorinių, architektūrinių ir dailės nekilnojamojo kultūros paveldo objektų teritorijų žemė kaimo vietovėse ir etnografinių kaimų teritorijose esančių etnografinių sodybų žemė.

- Ūkininko ūkiui steigti įgyta žemė - tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įgijimo. Tokio pobūdžio lengvata, įskaitant iki šio įstatymo įsigaliojimo taikytą, tam pačiam asmeniui taikoma tik vieną kartą.

- Žemė, nuosavybės teise priklausanti tradicinėms ir kitoms valstybės pripažintoms religinėms bendruomenėms, bendrijoms ir centrams.

- Žemė, patenkanti į Lietuvos Respublikos specialiųjų žemės naudojimo sąlygų įstatyme nurodytas teritorijas, nustatytas tenkinant viešąjį interesą Specialiųjų žemės naudojimo sąlygų įstatyme nurodytais atvejais, kai dėl specialiųjų žemės naudojimo sąlygų taikymo šiose teritorijose žemės savininkas netenka galimybės naudoti žemės sklypą pagal nustatytą pagrindinę žemės naudojimo paskirtį ir (ar) žemės sklypo naudojimo būdą (būdus).

Žemės Mokesčio Sumokėjimas

Žemės mokestį apskaičiuoja centrinis mokesčių administratorius ir užpildytas žemės mokesčio apskaičiavimo deklaracijas mokesčio mokėtojams pateikia iki einamojo mokestinio laikotarpio lapkričio 1 dienos.

Žemės mokestis už einamuosius mokestinius metus turi būti sumokamas iki einamojo mokestinio laikotarpio lapkričio 15 dienos.

Savivaldybių tarybos turi teisę savo biudžeto sąskaita sumažinti žemės mokestį arba visai nuo jo atleisti.

Nuomos Mokestis Už Valstybinę Žemę

Juridiniai asmenys žemės nuomos mokestį apskaičiuoja patys ir mokesčio deklaracijas ne vėliau kaip iki spalio 15 d. pateikia savivaldybės administracijos Žemės ūkio skyriui.

Neapmokestinamuose sklypuose (daugiabučiuose namuose, daugiabučių namų bendrijose, biudžetinėse įstaigose) įsikūrusios pelno siekiančios įmonės privalo mokėti nuomos mokestį už valstybinę žemę.

Žemės mokesčio, valstybinės žemės nuomos mokesčio mokėjimo terminas juridiniams ir fiziniams asmenims iki kalendorinių metų lapkričio 15 d.

Nekilnojamojo Turto Pardavimo Mokesčiai

Nekilnojamojo turto pardavimas yra svarbus procesas, kuris susijęs su nekilnojamojo turto pardavimo mokesčiais. Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. arba didesnį GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc. arba daugiau.

NT Pardavimo Pelno Apmokestinimo Santrauka

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 100 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2025 metais už 120 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote deklaravę gyv. vietos, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). 19 200 x 15 proc. = 2 880 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. ir didesnį pajamų mokesčio tarifą.

Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais.

Parduodate naujos statybos butą / namą, kurį pirkote su daline apdaila. Kaip bus apmokestintas gautas pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 5 metua nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta.

Deklaravimas

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.