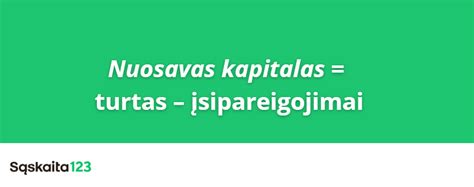

Nuosavas kapitalas yra viena pagrindinių finansinių sąvokų. Jis parodo turto dalį, kurią savininkai arba akcininkai gali laikyti savo nuosavybe (atėmus visas finansines prievoles). Šis rodiklis yra svarbus vertinant įmonės finansinį stabilumą ir augimo galimybes, taip pat leidžia asmenims geriau suprasti savo finansinę padėtį.

Pats žodis "kapitalas" yra labai plati sąvoka, ir konkretus jos supratimas gali skirtis nuo panaudojimo konteksto. Pavyzdžiui, įmonės kapitalu galima laikyti jos nuosavą kapitalą bei skolintą kapitalą, kas lygu įmonės ilgalaikiam turtui plius apyvartiniam kapitalui.

Žodis „nuosavas“ čia labiau tinka tais atvejais, kai įmonėje yra vienas akcininkas, ir jis įmonės turtą traktuoja panašiai kaip ir „savą“ turtą, tad tokiu atveju įmonės kapitalas jam yra nuosavas. Kitais atvejais, šis kapitalas yra nuosavas įmonės atžvilgiu.

Nuosavas kapitalas (nuosavybė, įmonės buhalterinė vertė) yra vadinamas nuosavu todėl, kad norima pasakyti, jog jis nėra skolintas. Iš esmės įmonės kapitalą galima skirstyti į du tipus (apyvartinį kapitalą taip pat laikant skolintu): į skolintą kapitalą bei nuosavą kapitalą. Skolintas kapitalas tai tiek finansinės, tiek ir einamosios verslo paskolos.

Svarbu suprasti, kad sukauptas turtas rinkose iš niekur staiga neatsiranda - jis turi būti sukurtas pelno ar kitokioje formoje. Turtingose išsivysčiusiose valstybėse jo ištekliai formavosi šimtmečiais. Visuomenėje dažnai nusistovėjęs neigiamas požiūris į kapitalą bei turtinguosius.

Nuosavo Kapitalo Sudėtinės Dalys

Nors nuosavo kapitalo dalių daug, tačiau pagrindinis principas labai paprastas: iš esmės tai yra akcininkų įnešti pinigai + uždirbtas pelnas.

- Įstatinis kapitalas

- Akcijų priedai

- Privalomasis rezervas: Pagal įstatymus (Lietuvoje) numatytas rezervas, lygus 1/10 daliai nuo įstatinio kapitalo.

- Perkainojimo rezervas

- Rezervas savoms akcijoms įsigyti

- Nepaskirstytasis pelnas arba nepaskirstytieji nuostoliai: Dažnai (bent jau pelningoms įmonėms) tai būna pagrindinė nuosavo kapitalo dalis, į kurią paprastai papuola įmonės uždirbtas (per visą laikotarpį) ir akcininkams neišmokėtas bei rezervams nepriskirtas pelnas.

Subordinuotas kapitalas - tai kapitalo rūšis esanti tarp skolinto bei nuosavo kapitalo.

Akcinis kapitalas yra nuosavas kapitalas, padalintas į įmonės akcijas. Tai įmonės sutartyje arba įstatuose numatytas kapitalas. Bendrovės įstatinis kapitalas yra suma, už kurią bendrovė išleido ar gali išleisti akcijas akcininkams. Įstatinis kapitalas taip pat yra įmonės įsipareigojimų dalis.

Akcijas leidžia tik uždarosios akcinės bendrovės (BV) ir akcinės bendrovės (NV). Individualios įmonės ir tikrosios ūkinės bendrijos (VOF) negali. Notariniai aktai yra uždarosios akcinės bendrovės ir akcinės bendrovės. Šios įmonės yra juridinio asmens statusas, tai reiškia, kad jos yra teisių ir pareigų nešėjos.

Kontrolė įmonėse skirstoma į akcijas. Kitaip tariant, turėdamas akcijas, žmogus turi kontrolės akcijas, o akcininkas gali gauti pelno paskirstymą dividendų pavidalu. Tuo tarpu uždarojoje akcinėje bendrovėje akcijos yra vardinės (taigi ir ribotai perleidžiamos), tai akcinėje bendrovėje akcijos gali būti išleidžiamos tiek pareikštine forma (akcijos forma, kai asmuo, galintis įrodyti, kad jis jam priklauso). taip pat laikomas teisėtu akcijos savininku) ir vardine forma. Tai leidžia akcinei bendrovei eiti į biržą, nes akcijos yra laisvai perleidžiamos.

Įstatinis ir išleistas kapitalas turi būti ne mažesnis kaip minimalus akcinių bendrovių kapitalas. Šis minimalus kapitalas yra 45,000 2 eurų. Jeigu įstatinis kapitalas didesnis, turi būti išleista ne mažiau kaip penktadalis (CK 67 str.). Minimalus kapitalas turi būti sumokėtas į įmonės banko sąskaitą steigimo metu. Tam bus išrašyta banko ataskaita.

Individualus vertė - tai įmonės vertė, neatsižvelgiant į finansavimo struktūrą. kainas yra suma, kurią pardavėjas gauna už savo akcijų pardavimą. Kitaip tariant, įmonės vertė atėmus grynąją palūkanas duodančią skolą.

Kiekviena BV ar NV akcija turi nominalią vertę arba akcijos vertę pagal įstatus. BV arba NV išleistas įstatinis kapitalas yra bendra tos bendrovės išleistų akcijų nominalios vertės suma.

Akcijų emisija yra akcijų emisija. Įmonės išleidžia akcijas dėl priežasties. Jie tai daro norėdami padidinti akcinį kapitalą. Tikslas - investuoti arba plėsti įmonę. Kai kuriate įmonę, galite nuspręsti, kiek akcijų išleisti ir kokios jos vertos. Neretai verslininkai pasirenka didesnį skaičių, todėl prireikus ateityje galėsite juos parduoti. Tačiau išmintinga tam skirti pakankamai dėmesio, nes kitos įmonės norėtų pamatyti jūsų kreditingumą.

Akcijos yra įrankis, kuriuo galite finansuoti savo verslą. Tokiu būdu pritraukiate pinigų, reikalingų jūsų veiklai ir tolimesniam įmonės augimui. Pinigai, kuriuos surinkote išleisdami akcijas, jums prieinami neribotą laiką ir yra vadinami akcija. Jei turite įmonės akcijų, tai taip pat yra tos įmonės dalies nuosavybės pažymėjimas. Įmonei naudinga turėti šį įstatinį kapitalą įmonėje, skirtą nuolatiniam verslui ir investicijoms. Tik tada, kai gaunamas pelnas, akcininkai gali prašyti paskirstyti dividendus.

Jei įmonė uždirba pelną, ne visada yra tikras, ar jūs, kaip akcininkas, gausite dividendų išmokėjimą.

Akcinis kapitalas susideda iš kelių komponentų. Tai akcijos, kurias bendrovė išleidžia savo akcininkams. Išleidžiamas įstatinis kapitalas didėja, kai išleidžiamos naujos akcijos arba akciniai dividendai. Akcijų dividendai yra skirti naujų akcijų akcininkams kaip atlygį už jų indėlį į bendrovę.

Apmokėtas akcinis kapitalas (visiškai) apmokėtas įstatinis kapitalas - tai išleisto kapitalo dalis, iš kurios įmonė gavo lėšų arba kai kuriais atvejais prekių. Jeigu kapitalas dar nėra 100% apmokėtas, bendrovė turi teisę išreikalauti likusią dalį iš akcininkų. Atitinkama sąvoka yra „pareikalaujama kapitalo dalis“. Tai yra išleistas kapitalas tiek, kiek jis nebuvo apmokėtas, tačiau bendrovė nusprendė, kad jis turi būti apmokėtas.

Nominalus įstatinis kapitalas yra teisiškai susietas su akcijomis ir lygus išleistam akciniam kapitalui. Daugelio akcijų biržoje kaina yra daug didesnė nei jų nominali vertė. Pavyzdžiui, akcijos rinkos vertė nominaliąja verte gali siekti kelis eurus. Jei įmonė išleidžia naujas akcijas, viršijančias nominalią vertę, skirtumui sudaromas vadinamasis akcijų priedų rezervas.

Akcijų priedų rezervas yra terminas iš investicijų pasaulio. Įstatinis kapitalas yra didžiausia įstatuose nurodyta suma, už kurią gali būti išleidžiamos akcijos. BV įstatinis kapitalas yra neprivalomas. NV Nyderlanduose turi būti išleistas bent minimalus kapitalas arba bent penktadalis, jei didesnis už minimalų kapitalą, įstatinio kapitalo. Tai yra visas kapitalas, kurį įmonė gali gauti išleisdama akcijas. Tarp šių dviejų, įmonė gali keistis ir atlikti pakeitimus.

Portfelio akcijos - tai akcijos, kurias vis tiek galite išleisti kaip įmonė. Tarkime, kad norite toliau finansuoti savo įmonę ar investuoti, galite nuspręsti išleisti akcijas. Bendrovės taip pat gali nuspręsti parduoti akcijas plačiajai visuomenei. Jie tai gali padaryti išeidami į biržą. Biržoje pasiūla ir paklausa lemia kiekvienos akcijos vertę. Tada įmonė gauna tam tikrą akcijų rinkos vertę.

Ši schema riboja akcininkų laisvę perleisti savo akcijas kam nors kitam. Taip siekiama, kad bendraakcininkai taip pat nesusidurtų su keistu akcininku. Pirmiausia akcininkas turi pasiūlyti savo akcijas bendraakcijoms. Iš pradžių bendraakcininkai turi pritarti siūlomam akcijų perleidimui. Jeigu anksčiau uždarosios akcinės bendrovės akcijos negalėjo būti tiesiog perleistos trečiajam asmeniui (blokavimo susitarimas), tai įstatymas - po to, kai Flex BV įstatymo įvedimas - numato siūlymo tvarką, nuo kurios įstatuose gali būti nukrypstama (Nyderlandų civilinio kodekso 2:195 str.). Akcinės bendrovės vardinių akcijų blokavimo susitarimo nėra.

Taigi akcinis kapitalas patenka į nuosavą kapitalą. Šis apskaitos terminas parodo viso įmonės turto vertę atėmus skolinį kapitalą. Nuosavas kapitalas yra svarbus rodiklis, nurodantis, kaip jums sekasi kaip įmonei, tačiau jis skiriasi nuo jūsų įmonės rinkos vertės. Tiesą sakant, nuosavas kapitalas atspindi finansinę vertę, kurią akcininkai gautų likviduodami įmonę.

Nuosavas kapitalas yra viena pagrindinių finansinių sąvokų. Jis parodo turto dalį, kurią savininkai arba akcininkai gali laikyti savo nuosavybe (atėmus visas finansines prievoles). Šis rodiklis yra svarbus vertinant įmonės finansinį stabilumą ir augimo galimybes, taip pat leidžia asmenims geriau suprasti savo finansinę padėtį.

Balansas Ir Nuosavas Kapitalas

Balansas yra viena iš trijų pagrindinių įmonės finansinių ataskaitų (greta pelno (nuostolio) ataskaitos ir pinigų srautų ataskaitos). Ši finansinė ataskaita parodo įmonės momentinę finansinę būklę tai dienai (finansinių ataskaitų laikotarpio pabaigai), kuriai balansas yra sudarytas.

Žiūrėdami į šią įmonės ataskaitą, mes galime nusakyti įmonės kapitalo struktūrą, įsiskolinimo lygį, finansinį likvidumą, apyvartinio kapitalo dydį ir daugelį kitų svarbių finansinių rodiklių. Balansas dažnai vadinamas įmonės finansinės padėties nuotrauka, nes pagal jį galima įvertinti įmonės finansinį sveikumą tam tikram laiko momentui (kuriam balansas yra sudarytas).

Remiantis balanso duomenimis, skaičiuojami įmonės finansinio patikimumo rodikliai (pvz., D/E - skolos ir turto santykis), pagal kuriuos esami klientai, tiekėjai ar kiti partneriai gali įsivertinti bendradarbiavimo riziką. Taipogi, įmonės rizikingumas gali būti vertinamas ir skaičiuojant kombinuotus rodiklius, apimančius tiek balanso, tiek ir pelno/nuostolių ataskaitos duomenis, pvz., D/EBITDA.

Praktikoje galima sutikti įvairaus detalumo balansų, taip pat dalinai sudarytų iš skirtingai vadinamų eilučių (jei analizuosite skirtingų valstybių balansus), tačiau visuose balansuose yra trys pagrindiniai blokai: turtas, įsipareigojimai ir nuosavas kapitalas.

Pagrindiniai Balanso Elementai

Lentelėje rasite pagrindines šioje ataskaitoje sutinkamas eilutes (grupes):

| Pavadinimas | Angliškai | Kas patenka | Paaiškinimas |

|---|---|---|---|

| Trumpalaikis finansinis turtas | Short-term (current) financial assets | Pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius. | Tai iš esmės visi įmonės piniginiai aktyvai (ar tokie, kurie greit gali būti paversti į grynuosius pinigus). Didelės įmonės pinigus paprastai investuoja į vyriausybių obligacijas. |

| Trumpalaikis nefinansinis turtas | Short-term (current) non-financial assets | Atsargos, gautinos sumos, sumokėti avansai. | Tai turtas, kuris sunaudojamas gamybos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. |

| Ilgalaikis materialus turtas | Long-term (non-current) tangible assets | Nekilnojamas turtas, gamybinė įranga, transportas, administracinė įranga. | Gamybinėse įmonėse tai pagrindinė turto grupė, reikalinga efektyviam gamybos procesui. Taip pat reikšmingą ilgalaikį materialų turtą gali turėti ir kitos įmonės. |

| Ilgalaikis nematerialus turtas | Long-term (non-current) non-tangible assets | Turimi patentai, prestižas, licencijos, investicijos į asocijuotas įmones, ilgalaikės gautinos sumos. | Paprastai daugiau šio tipo turto turi tik didesnės ar nestandartinės įmonės. Mažesnėms įmonės tai paprastai apsiriboja ties programinės įrangos licencijomis. |

| Nuosavas kapitalas | Equity | Akcinis kapitalas, rezervai, nepaskirstytas pelnas, kapitalo premija. | Nuosavas kapitalas dar vadinamas nuosavybe ar buhalterine verte parodo įmonės akcininkų nuosavybę, ir yra lygus visam turtui minus visi įsipareigojimai. |

| Trumpalaikiai finansiniai įsipareigojimai | Short-term (current) financial liabilities | Paimtos trumpalaikės paskolos ir kreditai, ilgalaikių paskolų einamųjų metų dalis. | Čia patenka trumpesni nei metų trukmės įsipareigojimai, už kuriuos įmonė moka palūkanas. |

| Trumpalaikiai nefinansiniai įsipareigojimai | Short-term (current) non-financial liabilities | Mokėtinos sumos tiekėjams, mokesčiai valstybei, atlyginimai, kita. | Trumpesni nei metų trukmės įsipareigojimai, už kuriuos įmonė nemoka palūkanų. |

Nors kartais didesnių įmonių balansinė ataskaita gali turėti ir 'užbalansinių‘ eilučių, kurios tiesiogiai nėra nei įsipareigojimas nei turtas, tačiau esant tam tikroms aplinkybėms gali sukelti ženklų nuostolį ar pelną. Kiekviena finansinės būklės ataskaita būna sudaroma tam tikrai konkrečiai datai (paprastai fiskalinių metų arba ketvirčio pabaigai) palyginimui įtraukiant ir atitinkamą praėjusį laikotarpį.

Kaip ir visos finansinės ataskaitos, balansas gali būti konsoliduotas (visos įmonių grupės) arba atskiras. Analizuojant svarbu atkreipti dėmesį ar skaičiai pateikiami finansinėje ataskaitoje yra vienetais, tūkstančiais, milijonais ar dar kitaip.

Kaip Nuosavas Kapitalas Susijęs Su Įmonės Verte Ir Finansine Sveikata?

Nuosavas kapitalas yra vienas pagrindinių rodiklių, kuris padeda įvertinti įmonės finansinę padėtį. Jei įmonė turi daug kapitalo - tai reiškia, kad ji yra finansiškai stabili ir gali lengviau investuoti į plėtrą. Didelis nuosavas kapitalas taip pat mažina bankų ir investuotojų riziką, todėl įmonei gali būti lengviau pritraukti papildomą finansavimą.

Jei nuosavas kapitalas mažas arba neigiamas (kai skolos viršija turtą) - tai gali būti ženklas, kad įmonė susiduria su finansiniais sunkumais ir gali būti priklausoma nuo pasiskolinto kapitalo.

Veiksniai, Turintys Įtakos Nuosavam Kapitalui

- Pelnas: Kuo daugiau pelno uždirba įmonė ar asmuo, tuo didesnis nuosavas kapitalas.

- Investicijos: Jei įmonė ar asmuo investuoja į turtą (pvz., nekilnojamąjį turtą, įrangą) - nuosavas kapitalas gali didėti.

- Skolos: Jei įsipareigojimai didėja greičiau nei turtas - nuosavas kapitalas mažėja.

- Rinkos pokyčiai: Turto vertė gali svyruoti priklausomai nuo ekonomikos būklės (pvz., nekilnojamojo turto kainų kritimas sumažina nuosavą kapitalą).

- Dividendų išmokėjimas: Jei įmonė išmoka didelius dividendus akcininkams - nuosavas kapitalas gali sumažėti.

- Ekonominė situacija: Recesijos metu verslams ir asmenims gali būti sunkiau išlaikyti stabilų nuosavo kapitalo lygį.

Kodėl Nuosavas Kapitalas Svarbus?

Nuosavas kapitalas yra vienas pagrindinių finansinių rodiklių, kuris leidžia įvertinti tiek įmonės, tiek asmens finansinę sveikatą. Jis parodo - kiek turto iš tikrųjų priklauso savininkams ir kiek yra finansuojama skolomis.

Investuotojų Ir Kreditorių Požiūris

Investuotojai ir kreditoriai nuosavą kapitalą vertina kaip įmonės stabilumo ir patikimumo rodiklį. Didelis nuosavas kapitalas rodo, kad įmonė yra mažiau priklausoma nuo skolinto kapitalo, todėl laikoma mažiau rizikinga.

Kreditoriai labiau linkę suteikti paskolas įmonėms, kurios sukaupusios pakankamai kapitalo, nes tai reiškia, kad jos turi didesnes galimybes grąžinti skolas. Investuotojams tai taip pat yra ženklas, kad įmonė gali tęsti veiklą net ir sudėtingesnėmis ekonominėmis sąlygomis.

Kaip Nuosavas Kapitalas Veikia Verslo Augimą?

Nuosavas kapitalas suteikia įmonei daugiau lankstumo. Jei ji turi pakankamai savo lėšų - gali investuoti į plėtrą, naujas technologijas ar darbuotojų kvalifikacijos kėlimą, nesirūpinti dėl didelių palūkanų ar skolų grąžinimo terminų. Be to, stiprus nuosavas kapitalas padidina investuotojų pasitikėjimą, todėl įmonė gali lengviau pritraukti papildomą finansavimą, jei to prireiktų ateityje.

Nuosavas Kapitalas Asmeniniuose Finansuose

Asmeniniuose finansuose nuosavas kapitalas yra svarbus veiksnys, ypač jei norima gauti būsto paskolą. Bankai vertina kliento finansinę padėtį, o didelis nuosavas kapitalas gali reikšti mažesnę skolinimosi riziką. Pavyzdžiui, jei žmogus turi dideles santaupas ir mažai skolų - bankas labiau tikėsis, kad jis bus pajėgus laiku grąžinti paskolą, todėl gali pasiūlyti palankesnes sąlygas - mažesnes palūkanas ar didesnę paskolos sumą.

Be to, nuosavo kapitalo didinimas reiškia didesnį finansinį saugumą ateityje. Jei žmogus netektų darbo ar sumažėtų pajamos - jis turėtų sukauptų lėšų arba turto, kurį galėtų panaudoti finansiniams įsipareigojimams vykdyti.

Kaip Padidinti Nuosavą Kapitalą?

Nuosavo kapitalo didinimas yra svarbus tiek įmonėms, tiek asmenims, kurie siekia finansinio stabilumo ir augimo. Tai galima pasiekti taikant įvairias strategijas - nuo efektyvaus finansų valdymo iki protingų investicijų.

Efektyvesnis Pajamų Ir Išlaidų Valdymas

Norint didinti nuosavą kapitalą, pirmiausia reikia užtikrinti, kad pajamos viršytų išlaidas.

- Verslui:

- Optimizuoti veiklos procesus, kad būtų sumažintos išlaidos.

- Peržiūrėti tiekėjų sutartis ir ieškoti palankesnių sąlygų.

- Didinti pardavimus, pasitelkiant naujus rinkodaros kanalus ar plėtojant produktų liniją.

- Asmenims:

- Vesti asmeninį biudžetą ir stebėti išlaidas.

- Atsisakyti nereikalingų pirkinių ar prenumeratų.

- Didinti pajamas per papildomus pajamų šaltinius, pvz., laisvai samdomą darbą ar hobį, kuris gali generuoti pelną.

Investicijos Ir Jų Grąža

Investavimas yra vienas efektyviausių būdų didinti nuosavą kapitalą ilguoju laikotarpiu.

- Verslui:

- Investuoti į technologijas, kurios didina produktyvumą ir mažina kaštus.

- Skirti lėšų mokymams ir darbuotojų kvalifikacijos kėlimui, kurie ilgainiui padidina verslo vertę.

- Diversifikuoti veiklą - plėsti veiklą naujose rinkose ar kurti papildomas paslaugas.

- Asmenims:

- Investuoti į akcijas, ETF, obligacijas ar nekilnojamąjį turtą.

- Kaupti pensijai per ilgalaikes investicijas.

- Naudotis sudėtinių palūkanų efektu. Kuo anksčiau pradedama investuoti, tuo daugiau galima sukaupti ateityje.

Skolų Mažinimas Kaip Strategija

Mažesnės skolos reiškia didesnį nuosavą kapitalą, nes mažėja įsipareigojimų suma.

- Verslui:

- Stengtis mažinti skolintą kapitalą, kai tik tam yra palankios finansinės galimybės.

- Pasirinkti palankesnes paskolų grąžinimo sąlygas arba refinansuoti brangias skolas.

- Vengti per didelio priklausomumo nuo kreditų, ypač nestabiliais ekonominiais laikotarpiais.

- Asmenims:

- Pirmiausia grąžinti brangiausias paskolas (pvz., kredito kortelių skolas).

- Jei įmanoma - skirti papildomas įmokas paskoloms, kad sumažėtų palūkanų išlaidos.

- Neskubėti skolintis didelėms išlaidoms, jei tam nėra aiškaus finansinio pagrindo.

Praktiniai Patarimai Tiek Verslui, Tiek Individualiems Asmenims

- Verslui:

- Nuolat analizuoti finansinius rodiklius ir optimizuoti veiklą.

- Ieškoti naujų pajamų šaltinių ar partnerių.

- Išlaikyti pusiausvyrą tarp investicijų ir finansinio stabilumo.

- Asmenims:

- Kaupti „finansinę pagalvę“ (3-6 mėnesių išlaidų dydžio santaupas).

- Reguliariai peržiūrėti savo finansinę situaciją ir koreguoti biudžetą.

- Neignoruoti ilgalaikių finansinių tikslų - kaupti pensijai, investuoti į ilgalaikį turtą.

Jei dar niekada nesate skaičiavę savo nuosavo kapitalo - dabar puikus metas tai padaryti! Užsirašykite savo turimą turtą ir įsipareigojimus, apskaičiuokite skirtumą ir įvertinkite savo finansinę padėtį. Tai pirmas žingsnis į geresnį finansinį planavimą ir didesnį finansinį saugumą.

Maksimalaus kapitalo idėja

tags: #nuosavas #kapitaas #turto #dalis #priklausanti #savininkams