Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

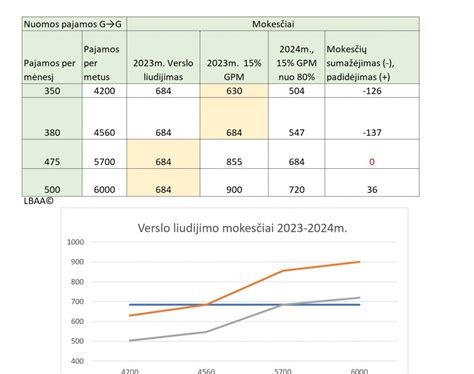

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Nuomos sutaris. Ką reikia žinoti sudarant nuomos sutartį? | Teisinėkonsultacija.lt

Pagrindiniai mokesčiai nuomojantis butą

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį.

Pavyzdžiui, skelbime, kuriame nuomojamas 1 kambario butas sostinėje, nurodoma, kad agentūros mokestis siekia 200 eurų, nuoma - 280 eurų, tad iš viso reikia 580 eurų, tačiau teigiama, kad nėra depozito. Kitame skelbime 2 kambarių buto kaina siekia 450 eurų, depozitas - taip pat 450 eurų, o vienkartinis agentūros mokestis - 250 eurų. Kai kuriuose skelbimuose konkretus mokesčio dydis nenurodytas, tik akcentuojama, kad jis bus taikomas. Tačiau yra ir nemažai skelbimų, kur nurodoma, kad tarpininkavimo mokestis yra netaikomas.

Nuomos mokestis

Tai yra pagrindinis mokestis, kurį nuomininkas moka nuomotojui už naudojimąsi būstu. Nuomos mokestis dažniausiai mokamas kas mėnesį, bet gali būti susitarta ir dėl kitokio mokėjimo grafiko. Svarbu, kad nuomos mokestis ir mokėjimo terminai būtų aiškiai nurodyti nuomos sutartyje.

Komunaliniai mokesčiai

Nuomininkas paprastai atsakingas už komunalinius mokesčius, tokius kaip elektra, vanduo, šildymas, šiukšlių išvežimas ir kt. Šie mokesčiai gali būti įtraukti į nuomos mokestį arba mokami atskirai. Svarbu išsiaiškinti, kokie komunaliniai mokesčiai įskaičiuoti į nuomos mokestį, o už kuriuos reikės mokėti papildomai.

Laiptinės apšvietimas, liftas, bendrijos pirmininko alga, aplinkos tvarkymas, kaupiamosios lėšos, vieno ar kito gedimo remontas - tai tik dalis paslaugų, kurias galima išvysti gavus sąskaitą už būsto administravimą ir komunalines paslaugas.

Anot jo, nuosavybė prasideda nuo laiptinės durų ar net įvažiavimo į kiemą. Tačiau, priduria, M. Čiulada, yra objektyvių situacija, kai nuomininkas neturėtų mokėti net ir už minėtas paslaugas.

Labai svarbu, kad tai nebūtų palikta kažkokiam vėlesniam pasiaiškinimui. Tai turi būti aprašyta arba bent jau aptarta žodžiu nuomos sutartyje pačios nuomos pradžioje

Anot jo, jeigu naudą iš paslaugų gauna pats nuomininkas, jis už tai turėtų ir susimokėti.

Tikėtina, kad gali atsirasti ir kreipimasis į teismą ir tada teismas gali išaiškinti. Neatmesčiau ir tokios situacijos, bet bendra logika sako, kad tai yra susitarimo ir sveiko proto reikalas.

Tarpininkavimo mokestis

„Capital“ brokeris Darius Valkavičius LRT.lt kalbėjo, kad dažniausiai nuomos tarpininkavimo mokestis yra suprantamas kaip mokestis, kurį nuomininkas turi sumokėti nekilnojamojo turto agentui ar brokeriui už dalyvavimą nuomos procese.

Nuomos rinkoje gan dažnai susiduriama su situacija, kad NT agentai siūlo nuomotojui išnuomoti būstą nemokamai, o pasiimti mokestį nori iš nuomininko.

Todėl iš nuomininkų, susidūrusių su tokia praktika, gan dažnai išgirstu komentarų, kad jie pasijaučia, lyg būtų sumokėję (200-300 eurų) už durų atidarymą.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais.

Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

Jei priešingai, būsto ar patalpų ieško nuomininkas, jis kreipiasi į nekilnojamojo turto brokerį su prašymu surasti ir pasiūlyti jam objektą nuomai ir su juo dėl tokių paslaugų sudaro tarpininkavimo sutartį, toks mokestis tampa tarpininkavimo sutartį sudariusios šalies - nuomininko - prievole. Sutartiniai santykiai tarp nekilnojamojo turto brokerio ir konkrečios šalies (nuomotojo arba nuomininko) yra esminis kriterijus, nustatantis, kas turi apmokėti už šią paslaugą

Tuo atveju, jei tarpininkavimo paslaugų sutartį su nekilnojamojo turto brokeriu sudarė nuomininkas, jis atsisakyti brokeriui mokėti tarpininkavimo mokestį gali tik tarp šalių sudarytoje sutartyje nustatytais atvejais arba jeigu sutartis yra neįvykdyta. Čia svarbu suprasti, kad tarp nekilnojamojo turto brokerio ir nuomininko arba nuomotojo sudaryta paslaugų sutartis nebūtinai turi būti rašytinė, t. y.

Prievolė atsiranda tik tuo atveju, kai nekilnojamojo turto brokeris faktiškai atliko darbus, kuriuos buvo įsipareigojęs pagal sutartį, pvz., surado tinkamą nuomininką ar nuomos objektą, suderino nuomos sąlygas, parengė reikalingus dokumentus, organizavo apžiūras.

Taip pat svarbu atkreipti dėmesį, kad jeigu nuomininkas yra laikytinas vartotoju (fizinis asmuo), jam taikomos vartotojų teisių apsaugos normos, kurios reikalauja iš anksto aiškios, skaidrios informacijos apie paslaugas ir jų kainą ir aiškaus vartotojo sutikimo.

Depozitas

Depozitas - tai pinigų suma, kurią nuomininkas sumoka nuomotojui kaip užstatą už galimus nuostolius ar žalą, padarytą nuomojamam turtui. Pasibaigus nuomos sutarčiai, depozitas grąžinamas nuomininkui, jei turtas grąžinamas tokios pat būklės, kokios buvo nuomos pradžioje, atskaičiavus galimus nuostolius.

Kiti galimi mokesčiai

- Draudimas: Nuomotojas gali reikalauti, kad nuomininkas apdraustų nuomojamą turtą.

- Remontas: Nuomos sutartyje gali būti nurodyta, kas atsakingas už smulkų remontą.

Kaip išvengti nesusipratimų dėl mokesčių?

- Skaitykite nuomos sutartį: Atidžiai perskaitykite nuomos sutartį ir įsitikinkite, kad suprantate visas sąlygas, įskaitant mokesčius.

- Klauskite: Jei turite klausimų dėl mokesčių, nedvejodami klauskite nuomotojo.

- Susitarkite raštu: Visi susitarimai dėl mokesčių turėtų būti užfiksuoti raštu, kad vėliau nekiltų nesusipratimų.

Nuomininkų klaidos

Ne visada nuomininkams pavyksta iš karto susitarti su buto savininku dėl nuomos ir savininkas pasirenka kitus nuomininkus arba iš karto atsisako išnuomoti butą. Kodėl taip nutinka? Ką nuomininkai daro ne taip, kad nepavyksta išsinuomuoti patikusį butą?

Jei neturite savo nuosavo būsto, tai labai atsakingai pagalvokite, prieš įsigydami augintinį”, - pataria ilgametę brokeriavimo patirtį turintis Arūnas Pranevičius. Kiekvienas būsto savininkas supranta riziką jo bute apsigyvenus su augintiniu, ir ypatingai, jei jis pats yra turėjęs asmeninės neigiamos patirties su naminiais gyvūnais. Savininkas geriau palauks kito nuomininko, kuris neturės jokio augintinio.

Brokerio patarimas: kol nuomojatės būstą, pakentėkite be augintinių. Jei jau turite augintinį ir radote jums tinkantį butą, tačiau jo savininkas nelinkęs jūsų priimti vien dėl gyvūno, Capital tinklo brokeris Justas Pranskaitis siūlo išeitį - pasiūlyti savininkui 30-50 eurų didesnį nuomos mokestį, taip tarsi kompensuojant galimus nuostolius ar galimą didesnį buto nusidėvėjimą. Taip pat galima įsipareigoti kas kuris laikas kviesti valymo tarnybą ir kapitaliai išvalyti butą, tokiu būdu sumažinant savininko nerimą.

Jei į butą pretenduoja ne vienas, o keli nuomininkai, pranašumą turi tas, kuris yra punktualus, atsiliepia į skambučius ar perskambina, jei tuo metu negalėjo atsiliepti, mandagiai ir maloniai bendrauja, išsamiai prisistato savininkui, papasakodamas, kur dirba, kokias pajamas gauna, kuo domisi ir pan. Bandydami kažką nuslėpti ar ne išsamiai atsakyti į brokerio ar paties savininko užduodamus klausimus, tokie žmonės iš karto kelia įtarimą ir tikėtina, kad savininkas pasirinks kitą gyventoją savo butui.

Nuomininkai neturėtų nustebti, jei bus jų paprašyta pristatyti buvusių nuomotojų rekomendacijas, ypatingai, jei nuomojamas brangesnis būstas. Tai yra vienas atrankos kriterijų, kurį ne visi nuomininkai įveikia.

Nuomos sutarties pasirašymo metu paprastai yra mokamas depozitas už vieną ar du mėnesius. Jei nuomininkas turi finansinių galimybių ir nori savininkui sukelti didesnį pasitikėjimą, jis gali depozitą padidinti. Nuomojamo buto savininkas tikrai jausis saugiau, turėdamas didesnę sumą galimiems nuostoliams padengti. Tačiau jei potencialus nuomininkas pradeda derybas dėl prašomo depozito dydžio ar prašo atidėti jo mokėjimą, tai vienas iš signalų, kad toks žmogus gali turėti bėdų ir su nuomos mokesčio mokėjimu.

Mokesčiai: kas už ką moka?

Būsto nuomai ieškantys žmonės dažnai nemaloniai būna nustebinti, kai turi sumokėti už nuomotojo pasamdyto brokerio paslaugas. Teisinga būtų pabrėžti, jog ne visi brokeriai ir ne visos agentūros ima tarpininkavimo mokestį iš nuomininko. Logika yra paprasta: kas užsako paslaugą, tas ją ir apmoka. Darbo principas, kai brokerio paslaugas apmoka nuomininkas, yra likęs nuo 2009-2010 metų, kai nuomos rinka buvo aktyvi ir toks mokesčio rinkimo būdas buvo itin paplitęs.

Brokeriai pastebi, kad savininkai naudojasi situacija rinkoje, kad yra tokių tarpininkų, kurie mokestį ima iš nuomininkų - tokiu būdu jie gauna paslaugą, jų butas yra išnuomojamas, o jie sutaupo mokestį brokeriui. Tačiau yra kita medalio pusė. Jei brokeris gauna atlygį už atvestą nuomininką, jis bus suinteresuotas kuo greičiau nuomininką surasti ir nesigilinti, ar tas nuomininkas yra patikimas, mokus ir pan. Ir jei su tokiu nuomininku kyla kokia nors problema, brokeris nėra įsipareigojęs savininkui jos spręsti.

Normali ir logiška praktika turėtų būti tokia: brokeris tarpininkavimo mokestį gauna iš nuomotojo, todėl jis ir atstovauja nuomotoją, atrinkinėja nuomininkus, ruošia sutartis taip, kad pirmiausia nuomotojas būtų saugus ir garantuotas dėl savo turto.

Nuomos sutartis

NT brokeris Ignas Zabarauskas pasakojo, kad sunku rasti atvejų, kuomet būstai būtų nuomojami be sutarčių. Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį“, - komentavo NT brokeris.

Anot jo, sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų“, - patarė NT brokeris.

Mokesčių mokėjimas VMI

Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas. Galima galima įsigyti verslo liudijimą (VL) „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL. Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį“, - komentavo VMI atstovė.

R. Virvilienė sakė, kad gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Atkreipiame dėmesį, kad tokiu atveju gyventojai papildomų paslaugų neteikia, pvz., kaimo turizmo paslaugos arba pusryčių paslaugos. Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI. Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims. Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas. Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį

Nuomos sutarties formos ir terminai

Nuomos sutartis ilgesniam kaip vienerių metų terminui turi būti rašytinė. Nekilnojamųjų daiktų nuomos sutartis, sudaryta ilgesniam kaip vienerių metų terminui, prieš trečiuosius asmenis gali būti panaudota tik tuo atveju, jeigu ji įstatymų nustatyta tvarka įregistruota viešame registre. Nuomos sutartis gali būti terminuota arba neterminuota, tačiau visais atvejais sutarties terminas negali būti ilgesnis kaip vienas šimtas metų.

Nuomos sutarties terminas nustatomas šalių susitarimu. Jeigu sutarties terminas joje nenustatytas, tai laikoma, kad nuomos sutartis neterminuota. Įstatymai gali nustatyti kitokius daikto, kuris yra valstybės nuosavybė, nuomos terminus. Jeigu nuomos sutartis yra neterminuota, tai abi šalys turi teisę bet kada nutraukti sutartį įspėjusios apie tai viena kitą prieš vieną mėnesį iki nutraukimo, o kai nuomojami nekilnojamieji daiktai - prieš tris mėnesius iki nutraukimo.

Pagal įstatymą sutartyje turi būti nurodytas nuomojamų patalpų skaičius, plotas, patalpose esanti inžinerinė (techninė) įranga, priklausiniai. Nuomininkas turi žinoti, kokiomis sąlygomis jis gali naudotis bendro naudojimosi patalpomis. Taip pat sutartyje aiškiai nurodomi mokėjimo terminai, atsiskaitymo už komunalines paslaugas tvarka. Nors Civilinis Kodeksas nereikalauja būste esančių daiktų sąrašo ir jų būklės įvertinimo, visgi teisininkai rekomenduoja tai padaryti. Taigi ir šiuo atveju, pasiūlymas būtų sudaryti kuo išsamesnę (detalesnę) gyvenamųjų patalpų nuomos sutartį.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

tags: #nuomotojas #sumoka #gpm #uz #nuomininka