Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

Nekilnojamojo turto nuoma fiziniams asmenims paprastai priskiriama individualios veiklos pajamoms, jei ji vykdoma reguliariai ir siekiant pelno.

Lietuvoje nuomos pajamų apmokestinimas turi savo specifiką, kurią svarbu suprasti ne tik norint išvengti nemalonumų su mokesčių administratoriais, bet ir siekiant optimaliai planuoti savo finansus.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

- Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

- Visais kitais atvejais (pvz., nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Ypač svarbu atskirti trumpalaikę nuomą (pvz., per „Airbnb”) nuo ilgalaikės. Trumpalaikė nuoma dažniau traktuojama kaip individuali veikla, nes reikalauja aktyvesnio dalyvavimo - svečių aptarnavimo, valymo, reklamos.

Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%).

⚠️ PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Valstybinė mokesčių inspekcija (VMI) primena, kad savo nekilnojamąjį turtą nuomojantys gyventojai turi deklaruoti gautas pajamas ir nuo jų sumokėti gyventojų pajamų mokestį (GPM) iki gegužės 3 d.

Mokesčių kalendorius 2024:

- Iki gegužės 3 d. reikia deklaruoti nuomos pajamas ir sumokėti GPM.

Gyventojai, kurie nuomojo savo nekilnojamąjį turtą kitiems gyventojams (įskaitant ir gyvenamąjį būstą) neįsigijus verslo liudijimo, deklaracijoje turi deklaruoti gautų pajamų iš nuomos sumą ir atitinkamai sumokėti 15 proc. GPM mokestį.

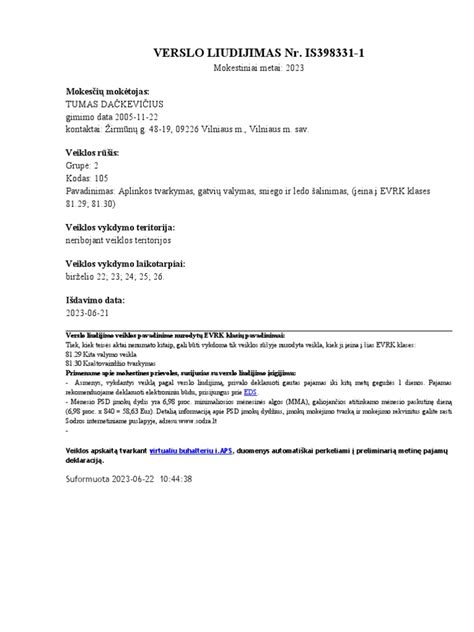

Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui. Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

VMI duomenimis vis daugiau gyventojų gyvenamosios paskirties nuomos veiklai vykdyti įsigyja verslo liudijimus: 2020 m. verslo liudijimą šiai veiklai įsigijo 13,7 tūkst. gyventojų, o tai 13 proc. daugiau nei 2019 m. ir 36 proc.

Galimi Nuomos Pajamų Apmokestinimo Būdai

Galimi keturi pagrindiniai būdai apmokestinti nuomos pajamas:

- Metų pabaigoje deklaruojate nuomos pajamas ir sumokate GPM. Nuo 2026 m. pirmieji 12 VDU (27 745,80 €) ne iš darbo santykių pajamų apmokestinami 15% tarifu. Viršijanti dalis patenka į progresinę skalę (20/25/32%), priklausomai nuo bendros metinės pajamų sumos. Šio būdo privalumas - nereikia mokėti jokių Sodros įmokų (VSD ir PSD), nereikia registruoti veiklos.

- Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą. Privalumas - galite atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%. ⚠️ Svarbu: vykdant individualią veiklą, privalote mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.

- Verslo liudijimas - fiksuoto dydžio mokestis, kurį nustato savivaldybė. Taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus. 💡 Patarimas: verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

- Svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Verslo Liudijimai: Apskaitos Principai Ir Deklaravimo Reikalavimai

Gyventojų pajamų mokesčio įstatymo (GPMĮ) 8 straipsnio 6 dalyje reglamentuota, kad gyventojai, įsigiję verslo liudijimą, pajamas apskaito pagal pinigų apskaitos principą. Vadinasi, šį apskaitos principą ir turi pasirinkti. Jeigu gyventojas, užpildydamas deklaraciją vedliu, pasirinks įrašą „Kaupimo“, klaida nebus fiksuojama, tačiau, atsižvelgiant į GPMĮ 8 str. „Kaupimo“ apskaitos požymis turi būti paliktas, kai gyventojo gautos pajamos iš veiklos pagal verslo liudijimą viršija nustatytas ribas (4 500 Eur ar 45 000 Eur), t. y. kai viršijanti dalis apmokestinama kaip individualios veiklos pagal pažymą pajamos, o gyventojas yra įregistruotas PVM mokėtoju arba individualiai veiklai yra priskyręs ir joje naudoja ilgalaikį turtą.

Deklaruojant pajamas pagal verslo liudijimą, visada reikia nurodyti apskaitos principą ir leidžiamų atskaitymų būdą. Kitos papildomos informacijos nurodyti nereikia.

Išimtis: Gyventojas, vykdęs veiklą pagal verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos)“, patirtų išlaidų gali nedeklaruoti.

Laukeliai „Savarankiškai apskaičiuota PSDĮ mokėtina suma“ ir „Savarankiškai apskaičiuota VSDĮ suma“ yra užpildomi, individualią veiklą vykdant pagal pažymą arba pagal įsigytus verslo liudijimus viršijus nustatytas ribas (4500 € ir 45000 €) tik tuomet, kai nėra gaunami atsakymai iš Sodros.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Kokias Išlaidas Galima Atskaityti?

Vienas svarbiausių aspektų, kurį dažnai ignoruoja pradedantieji nuomotojai, yra galimybė nurašyti su nuoma susijusias išlaidas. Sąrašas gana platus:

- Komunaliniai mokesčiai (jei juos mokate jūs)

- Remonto ir priežiūros darbai

- Nekilnojamojo turto mokestis

- Draudimas

- Reklamos išlaidos ieškant nuomininkų

- Net kelionės išlaidos iki nuomojamo objekto

Jei nuomojate butą ar namą, galite kasmet nurašyti dalį jo vertės kaip nusidėvėjimą. Gyvenamojo nekilnojamojo turto nusidėvėjimo norma Lietuvoje - 2,5 proc. per metus.

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Kaip Apskaičiuojamas Mokestis?

Mokesčių skaičiavimas priklauso nuo to, kaip klasifikuojamos jūsų nuomos pajamos. Pirmiausia, jei nuomos pajamos apmokestinamos kaip individualios veiklos pajamos, galite rinktis tarp dviejų variantų: mokėti mokestį nuo visos pajamų sumos arba atskaityti faktines išlaidas.

2024 metais IVPMP norma sudaro 15 proc., o socialinio draudimo įmokos - 12,52 proc. (6,98 proc. pensijų draudimui ir 5,54 proc. sveikatos draudimui). Iš viso mokesčių našta siekia 27,52 proc.

Jei jūsų metinės pajamos iš individualios veiklos neviršija 45 000 eurų, galite taikyti 25 proc. lengvatą IVPMP.

Pavyzdys

Tarkime, per metus gavote 8 000 eurų nuomos pajamų, o jūsų išlaidos sudarė 2 000 eurų. Apmokestinamos pajamos: 8 000 - 2 000 = 6 000 eurų. IVPMP su lengvata: 6 000 × 15% × 0,75 = 675 eurai. Socialinio draudimo įmokų mokėti nereikia, nes pajamos neviršija 15 000 eurų.

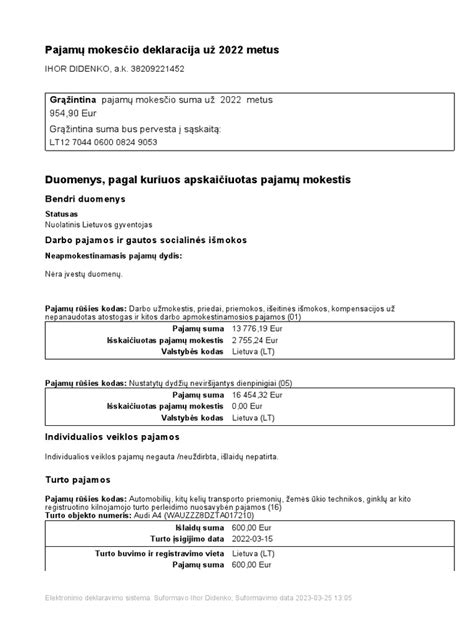

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Dokumentų Tvarkymas Ir Apskaita

Tinkamas dokumentų tvarkymas - ne tik teisinis reikalavimas, bet ir praktinė būtinybė, kuri gali sutaupyti daug laiko ir pinigų.

Būtinai saugokite visas nuomos sutartis. Jose turi būti aiškiai nurodytos nuomos sąlygos, mokėjimo tvarka, šalių teisės ir pareigos.

Rekomenduojama vesti pajamų žurnalą, kuriame fiksuojami visi gauti mokėjimai su datomis ir sumomis. Jei nuomininkas moka grynaisiais, prašykite pasirašyti kvitą.

Visos sąskaitos, čekiai, kvitai turi būti saugomi ne mažiau kaip 5 metus.

Šiandien dauguma žmonių renkasi elektroninį deklaravimą per VMI elektroninių paslaugų sistemą (EPS). Tai patogiau, greičiau ir sumažina klaidų tikimybę.

Pildant deklaraciją, ypač svarbu teisingai nurodyti pajamų rūšį. Jei nuomos pajamos klasifikuojamos kaip individualios veiklos pajamos, jos deklaruojamos atitinkamoje deklaracijos dalyje. Jei kaip kitos pajamos - kitoje vietoje.

Išlaidų nurodymas taip pat reikalauja tikslumo. Kiekviena išlaidų kategorija turi savo lauką deklaracijoje. Svarbu nepamiršti nurodyti visų išlaidų - nuo komunalinių mokesčių iki nusidėvėjimo.

Dažniausios Klaidos Deklaruojant Nuomos Pajamas

Praktika rodo, kad nuomos pajamų deklaravime kartojasi panašios klaidos.

- Viena dažniausių klaidų - pajamų slėpimas ar jų dalies nenurodimas.

- Kita problema - neteisingas išlaidų nurašymas. Kartais žmonės bando nurašyti išlaidas, kurios nesusijusios su nuoma, arba nurašo tas pačias išlaidas kelis kartus.

- Terminų praleidimas - dar viena dažna problema. Jei nepateiksite deklaracijos laiku, gresia baudos. Be to, vėluojant mokėti mokesčius, skaičiuojami delspinigiai.

- Dokumentų netvarkymas taip pat gali sukelti problemų.

Mokesčių Optimizavimas

Mokesčių optimizavimas - tai ne mokesčių vengimas, o protingas jų planavimas naudojantis įstatymų suteiktomis galimybėmis.

Kruopščiai fiksuokite visas su nuoma susijusias išlaidas. Dažnai žmonės pamiršta nurašyti smulkias išlaidas - elektros lempučių keitimą, smulkų remontą, valymo priemones.

Jei planuojate didesnį remontą, apsvarstykite jo atlikimo laiką. Nuomos sutarties sudarymas taip pat gali turėti mokestinių pasekmių. Jei nuomininkas sutinka pats mokėti komunalinius mokesčius, jūsų pajamos sumažėja, bet kartu sumažėja ir galimybė nurašyti šias išlaidas.

Jei turite keletą nuomojamų objektų, apsvarstykite individualios veiklos pažymos išėmimą.

Jei jūsų nuomos pajamos viršija 20 000 eurų per metus arba turite kelis nuomojamus objektus, tikrai verta pasikonsultuoti su mokesčių konsultantu ar buhalteriu. Taip pat specialisto pagalba reikalinga, jei VMI atliko patikrinimą ir nustatė pažeidimų, arba jei gavote reikalavimą pateikti papildomus dokumentus.

Jei planuojate plėsti nuomos veiklą, iš anksto apsvarstykite mokestinius aspektus. Galbūt verta registruoti individualią veiklą ar net steigti įmonę.

PVM Apmokestinimo Ypatumai

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pagal suformuotą ESTT praktiką nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

Svarbu! Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc. PVM tarifu.

Nuomos Sutarties Perapibūdinimas Į Pardavimo Sandorį

Ar lizingas, ar nuoma bus registruota apskaitoje, nepriklauso nuo sutarties formos, bet priklauso nuo to, kiek nuomojamo turto nuosavybei būdingos rizikos prisiima ir ekonominės naudos gauna nuomotojas arba nuomininkas.

Lentelėje yra pateikiamos nuomos sandorio perapibūdinimo į pardavimo sandorį sąlygos pagal VAS ir pagal PMĮ:

| Sąlyga | VAS (Verslo apskaitos standartai) | PMĮ (Pelno mokesčio įstatymas) |

|---|---|---|

| Nuomos terminas | Jei nuomos laikotarpis yra didesnis arba lygus 75 proc. turto naudingo tarnavimo laiko. | - jei turtas išnuomotas nuomininkui, kuris nėra pelno mokesčio mokėtojas. |

| Įmokų dydis | Jei planuojama sumokėti dabartinė įmokų vertė yra ne mažesnė nei 90 proc. turto rinkos vertės. | Įmokų dydis. |

| Nuomotojo teisių ribojimas | - | Nuomotojo teisių ribojimas. |

Užtenka bent vienos sąlygos, kad veiklos nuomos sandoris būtų perapibūdintas į pardavimo sandorį.

Kaip matome, VAS sąlygos retai kada sutaps su PMĮ sąlygomis.

Jeigu, pagal PMĮ, veiklos nuoma mokesčių tikslais perapibūdinama į pardavimo sandorį, tai PMĮ nenaikina nuomos pajamų, kurios yra kas mėnesį. Kitą kartą, kai išrašomos pardavimų sąskaitos už nuomos paslaugas, yra pripažįstamos apmokestinamos pelno mokesčiu nuomos pajamos visai sumai, nesvarbu, kad už tą patį turtą jau buvo parodytos pardavimų pajamos.

Pagal Buhalterinės apskaitos įstatymo 3 str. 4 dalį, nuomos davėjas buhalterinę apskaitą turi tvarkyti pagal VAS, o pelno mokestį skaičiuoti - pagal PMĮ.

Reikėtų atkreipti dėmesį, kad, jei pagal PMĮ nuomos davėjas pripažįsta pardavimo sandorį, niekada nėra pripažįstamas nuomos gavėjo pirkimo sandoris dėl nuomos gavėjo skaičiuoto pelno mokesčio.

VAS yra daug įvairių sudėtingų apskaitos atvejų, kuriuose buhalteriams nėra lengva susigaudyti.

Ateities planavimas - ne mažiau svarbus aspektas. Mokesčių teisė keičiasi, atsiranda naujų lengvatų ar, priešingai, sugriežtėja reikalavimai. Jei planuojate plėsti nuomos veiklą, iš anksto apsvarstykite mokestinius aspektus. Galbūt verta registruoti individualią veiklą ar net steigti įmonę.