Dažnas iš Jūsų turite asmeninės nuosavybės teise Jums priklausančio gyvenamojo nekilnojamojo turto, kurį nuomojate arba ketinate nuomoti. Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas. Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Pagrindiniai aspektai, ką svarbu žinoti apie nuomos pajamų apmokestinimą

- Apmokestinimas: Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (VMI).

- Kas privalo deklaruoti: Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne.

- Kas įeina į nuomos pajamas: Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu, įskaitant mėnesinę nuomą, komunalines paslaugas ir kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas.

Nekilnojamojo ir kilnojamojo turto skirtumai

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 50 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

2025 m. Verslo Liudijimų tarifai Gyvenamosios Paskirties Patalpų Nuomai

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Nuomojamo turto apmokestinimo pagrindai

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc.

Pajamų mokesčio tarifai ir VDU

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai. Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 50 000 Eur sumą.

Gyventojų Pajamų Mokesčio (GPM) Tarifai nuo 2026 m.

Nuo 2026 m. sausio 1 d. įsigalios trys gyventojų pajamų mokesčio (GPM) tarifai. Pagal naujai įsigaliosiančią tvarką, bus sumuojamos visos metinės pajamos ir priklausomai nuo jų dydžio bus taikomi 20, 25 ir 32 proc. Uždirbantiems iki 36 VDU (apie 6,9 tūkst. eurų per mėnesį) bus taikomas 20 proc. GPM tarifas. Gaunantiems nuo 36 iki 60 VDU (nuo 6,9 tūkst. iki 11,5 tūkst. eurų per mėnesį) - 25 proc. GPM tarifas. Uždirbantiems virš 60 VDU - 32 proc.

Tiesa, Seimas nusprendė ūkininkams pritaikyti išlygą: 15 proc. Savarankiškai dirbantiems su individualia veikla, jų pajamoms neviršijant 42 500 Eur sumos, bus taikomas 20 proc. mokesčio tarifas, o pajamoms, kurios neviršija 20 000 Eur per metus, bus taikomas 15 proc. tarifas (taip išlaikant 5 proc. dydžio apatinę efektyviojo GPM tarifo ribą). Tai reiškia, kad pataisomis nustatytas mažėjantis mokesčio kreditas.

Turint verslo liudijimus, galės būti apmokestinamos 50 tūkst. eurų per mokestinį laikotarpį neviršijančios individualios veiklos pajamos, taip pat nekilnojamojo pagal prigimtį daikto nuomos pajamos.

Metinei pajamų ne iš darbo santykių ar jų esmę atitinkančių santykių daliai, neviršijančiai 12 VDU dydžio sumos, GPM tarifas sieks 15 proc. Metinei ne individualios veiklos pajamų, gautų pardavus atliekas, daliai, neviršijančiai 12 VDU dydžio sumos, bus taikomas 5 proc. tarifas.

Nekilnojamojo Turto (NT) Mokestis

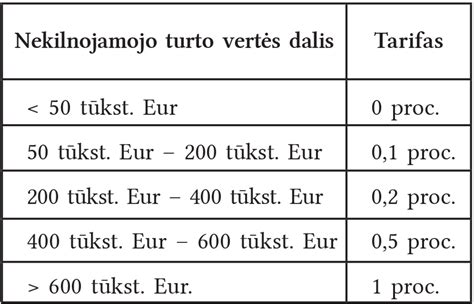

Nuo kitų metų pagrindinis būstas bus apmokestintas nuo 450 tūkst. eurų vertės asmeniui ir nuo 900 tūkst. eurų dviem bendrasavininkiams. Paskesnis turtas bus apmokestinamas nuo 50 tūkst. eurų. Pavyzdžiui, pirmajam būstui bus taikomi 0,1-1 proc. tarifai, juos nusistatys savivaldybės.

Antram ir paskesniam bus taikomi 0,2-1 proc. tarifai: 50-200 tūkst. eurų vertės būstui - 0,2 proc., 200-400 tūkst. eurų - 0,4 proc., 400-600 tūkst. Brangesnis - 0,6-1 mln. eurų vertės - turtas bus apmokestinamas 0,8 proc., o didesnės nei 1 mln. eurų vertės būstui bus taikomas 1 proc. Tuo metu apleistam turtui bus taikomi 1-5 proc. tarifai.

Komercinio NT apmokestinimas nekeičiamas - jam bus taikomi 0,5-3 proc. Šiuo metu NT apmokestinamas taikant progresinį 0,5-2 proc.

Išskaitomos išlaidos

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- Priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą.

- Nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą.

- Draudimas: įmokos, sumokėtos už turto draudimą.

- Paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti.

- Vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu.

- Nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Kaip deklaruoti nuomos pajamas?

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

- Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

- Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

tags: #nuomos #pajamos #apmokestinimas