Šiame straipsnyje aptariami nekilnojamojo turto nuomos mokesčio deklaravimo klausimai Lietuvoje. Nagrinėsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos, kokie tarifai taikomi ir kokios lengvatos gali būti suteikiamos.

Svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau informacijos Slapukų politika; Privatumo politika. Būtinieji slapukai Naudojami sklandžiam svetainės veikimui ir įgalina pagrindines svetainės funkcijas. Be šių slapukų svetainė negali tinkamai veikti. Analitiniai slapukai Renka statistinę informaciją apie svetainės naudojimą ir naudojami Jūsų naršymo patirties gerinimui.

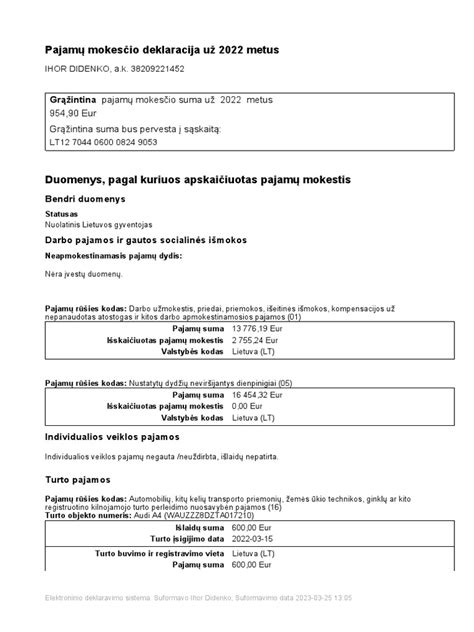

Gyvenamosios paskirties nekilnojamojo turto nuomos pajamų apmokestinimas

Nuomojant gyvenamosios paskirties patalpas, galite pasirinkti vieną iš dviejų būdų, kaip apmokestinti nuomos pajamas:

- Verslo liudijimas: Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Svarbu pažymėti, kad šis verslo liudijimas tinka tik nuomojant patalpas gyventojams. Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Pajamų mokestis: Mokėti 15 proc. pajamų mokestį nuo nuomos pajamų.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Tačiau, jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių (VDU) dydžio sumą, tuomet šią sumą viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Toliau pateikiama informacija apie 120 VDU sumą skirtingais metais:

| Metai | 120 VDU suma (Eur) |

|---|---|

| 2025 | 253065,60 |

| 2024 | 228324 |

| 2023 | 202188 |

| 2022 | 180492 |

| 2021 | 162324 |

| 2020 | 148968 |

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Mokesčių lengvatos

Fiziniai asmenys gali kreiptis dėl žemiau nurodytų mokesčių lengvatų suteikimo:

- Žemės mokesčio atleidimas:

- Dėl sunkios materialinės padėties, kai mokesčio suma yra 30 eurų ar didesnė, asmens kiekvieno šeimos nario mėnesio pajamos yra mažesnės už dvigubą valstybės remiamų pajamų dydį, asmeniui ir jo šeimai priklauso ne daugiau negu vienas žemės sklypas, kurio naudojimo būdas - gyvenamosios teritorijos ar vienbučių ir dvibučių gyvenamųjų pastatų teritorijos, ir kai yra bent vienas iš nurodytų kriterijų.

- Žemės mokesčio atleidimas arba sumažinimas, kai žemės sklypas numatomas paimti visuomenės poreikiams ir jiems pradėtos žemės paėmimo procedūros, pateikus pagrįstus motyvus dėl galimo suvaržymo disponuoti žemės sklypu.

- Valstybinės žemės nuomos mokesčio sumažinimas arba atleidimas:

- Dėl sunkios materialinės padėties, kai mokesčio suma yra 20 eurų ar didesnė, asmens kiekvieno šeimos nario mėnesio pajamos yra mažesnės už dvigubą valstybės remiamų pajamų dydį, asmuo ir jo šeima nuomoja ne daugiau negu vieną žemės sklypą, kuriame ir gyvena, ir jei tinka bent vieną iš 1.1.1 - 1.1.7 punktuose nurodytų kriterijų.

- Esant objektyvioms valstybinės žemės nuomos sutarčių nesudarymo priežastims.

- Paveldimo turto mokesčio atleidimas arba mokesčio sumokėjimo termino atidėjimas:

- Atleidimas nuo paveldimo turto mokesčio gali būti taikomas, kai asmuo ir jo šeima neturi jokio nekilnojamojo turto, ir jei atitinka bent vieną iš 1.1.1 - 1.1.7 punktuose nurodytų kriterijų.

- Atidėjimas paveldimo turto mokesčio sumokėjimo termino ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo gali būti taikomas, kai asmeniui ir jo šeimai iki paveldėjimo liudijimo išdavimo nuosavybės teise priklauso ne daugiau kaip vienas iki 60 kv. m naudingo ploto nekilnojamojo turto vienetas, kuris yra vienintelė asmens ir jo šeimos narių gyvenamoji vieta, pridedant po 15 kv. m.

Asmenys prašymus dėl mokesčių lengvatų suteikimo ir kitus dokumentus, reikalingus Savivaldybės tarybos sprendimų projektams parengti, gali teikti tiesiogiai atvykus į Savivaldybės priimamąjį, atsiųsti paštu.

Reikalingi dokumentai

Informacija ir dokumentai, kuriuos turi pateikti asmuo:

- Prašymas.

- Einamųjų metų žemės mokesčio deklaracijos kopija.

- Einamųjų metų pranešimo apie valstybinės žemės nuomos mokestį kopija.

Paslauga nemokama. Paslaugos suteikimo trukmė: 20 darbo dienų.