Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

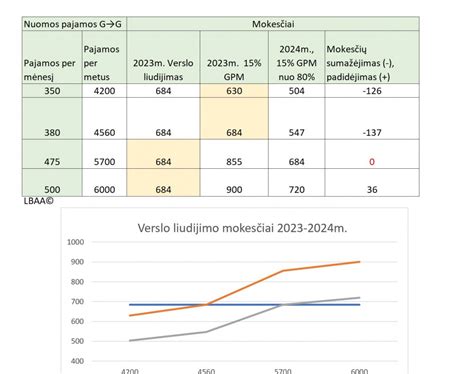

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą. Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

PVM Apmokestinimo Pasikeitimai Nuo 2025-05-01

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. gyvenamosioms patalpoms priskiriami butai.

Trumpalaikė ir Ilgalaikė Nuoma

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama. Pratęsus trumpalaikę nuomą ilgesniam nei 2 mėn.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

„Mišrūs“ Sandoriai

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.). Pagal sutartį UAB:

- turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

- kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės). Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt. Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris. Paslaugos gavėjui nėra priskirta konkreti darbo vieta (konkretus darbo stalas) ir vieną dieną jis dirba vienoje darbo vietoje, kuri tuo metu yra laisva, kitą dieną - kitoje, bendroje darbo erdvėje su kitais žmonėmis, t. y. neturi teisės į aiškiai apibrėžtą erdvę.

Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc. Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą. Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis. Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise.

Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y. patalpų nuomos paslaugą, kuri neapmokestinama PVM.

Nuomos Skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Trumpalaikė Nuoma Palangoje

Daugeliui iš mūsų Palanga pirmiausia asocijuojasi su pakelėje išsirikiavusiais kambarių nuomotojais. Tačiau tie laikai jau baigiasi. Specialios trumpalaikės būsto ir kambarių nuomos platformos leidžia keliautojams ir poilsiautojams patogiai rezervuoti vietas internetu. Todėl nuomojantys būstus Palangoje turi adaptuotis prie kintančių verslo sąlygų.

Jeigu turite nuomojamą butą ar namą Lietuvos pajūryje, pirmiausia vertėtų surengti kokybišką interjero bei eksterjero fotosesiją, sukurti išsamius aprašymus ir užsiregistravus tokiose platformose kaip “Airbnb”, “Booking.com” sukurti patrauklią vartotojams informaciją. Žinoma, derėtų nepamiršti socialinių marketingo priemonių ir nuoširdaus ryšio su klientais.

Cohost.lt šeimos verslui jau 11 metų, tad per tokią ilga nuomos praktiką jie išmoko geriau pažinti žmones, tiksliau įvertinti jų poreikius, greičiau rasti tinkamiausius sprendimus.

Kaip teisingai deklaruoti pajamas?

tags: #nuomojamo #nekilnojamo #turto