Sandėlio nuoma yra svarbus verslo aspektas, o supratimas apie pridėtinės vertės mokestį (PVM) yra būtinas norint priimti teisingus finansinius sprendimus. Šiame straipsnyje aptariamos sandėlio nuomos be PVM sąlygos Lietuvoje, remiantis PVM įstatymo nuostatomis ir teismų praktika.

PVM neapmokestinami sandoriai (20-40 str.)

PVM įstatymas numato tam tikras prekes ir paslaugas, kurios, tenkinus nustatytas sąlygas, yra neapmokestinamos PVM. Tai apima:

- Su sveikatos priežiūra susijusios prekės ir paslaugos (20 str.).

- Socialinės paslaugos ir susijusios prekės (21 str.).

- Švietimo ir mokymo paslaugos (22 str.).

- Kultūros ir sporto paslaugos (23 str.).

- Pelno nesiekiančių juridinių asmenų veikla, nenurodyta 20, 21, 22 ir 23 straipsniuose (24 str.).

- Pašto paslaugos (25 str.).

- Radijas ir televizija (26 str.).

- Draudimo paslaugos (27 str.).

- Finansinės paslaugos (28 str.).

- Specialūs ženklai (29 str.).

- Azartiniai lošimai ir loterijos (30 str.).

- NT nuoma, pardavimas ar kitoks perdavimas (31, 32 str.).

- Prekių, kurių tiekimas Lietuvoje neapmokestinamas PVM, importas (34 str.).

- Importuojamos į kitą ES valstybę narę tiekiamos prekės (35 str.).

- Diplomatinėms atstovybėms, konsulinėms įstaigoms, ES institucijoms, jų įsteigtoms ir tarptautinių organizacijų atstovybėms, taip pat šių atstovybių ir konsulinių įstaigų personalui ir jo šeimos nariams skirtos prekės ir kitiems asmenims, skirtos prekės (36 str.).

- Keleivių atgabenamos prekės (37 str.).

- Importuojamas auksas (38 str.).

- Reimportuojamos prekės (39 str.).

- Ypatingi atvejai, kai importuojamos prekės neapmokestinamas PVM.

Gyvenamųjų patalpų nuomos sutarties aspektai

Kiekvienas ruduo pasižymi itin padidėjusiu gyvenamųjų patalpų nuomos poreikiu tiek Vilniuje, tiek kituose studentų miestuose. Pasirašydami nuomos sutartį tiek nuomotojas, tiek nuomininkas įgyja teises ir pareigas, todėl sutarties nevykdymas arba netinkamas vykdymas gali sukelti ginčą, kuris vėliau gali persikelti net į teismą. Todėl svarbu žinoti pagrindinius nuomos sutarties aspektus, reglamentuojamus Civilinio Kodekso.

Esminiai nuomos sutarties punktai

Tinkamai parengta gyvenamųjų patalpų nuomos sutartis išsamiai ir aiškiai aptaria abipuses šalių teises ir pareigas. Aptarkime svarbiausius aspektus, į kuriuos reikėtų atkreipti dėmesį sudarant nuomos sutartį:

- Rašytinė sutartis: Civilinis Kodeksas reikalauja rašytinės sutarties tada, kai nuomotojas yra valstybė, savivaldybė ar juridinis asmuo. Nuomos sutartis tarp fizinių asmenų gali būti sudaryta žodžiu, išskyrus atvejus, kai nuomos sutartis yra terminuota. Tada rašytinė forma yra privaloma.

- Nuomos terminas ir objektas: Sutartyje svarbu aiškiai apibrėžti nuomos terminą ir objektą. Sutartis gali būti terminuota arba neterminuota.

- Nuomos mokestis: Svarbu tinkamai ir aiškiai įtvirtinti nuomos mokesčio dydį, jo mokėjimo terminus, periodiškumą, nuomos mokesčio keitimo bei atsiskaitymo už komunalinius patarnavimus tvarkas. Civilinis Kodeksas numato, kad nuomos mokestis gali būti perskaičiuojamas, tačiau ne daugiau kaip vieną kartą per metus.

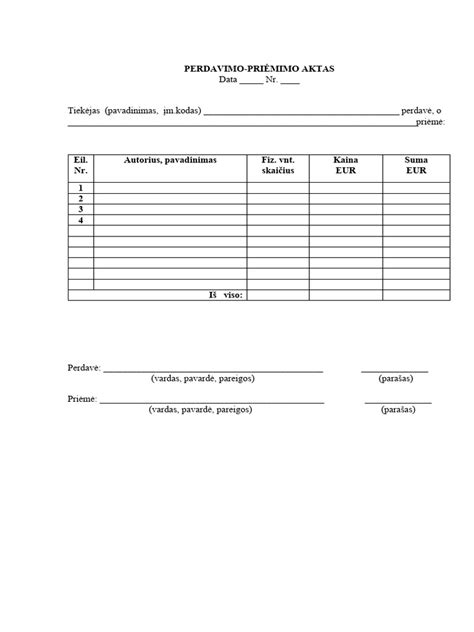

- Perdavimo/priėmimo aktas: Sudarant sutartį verta sudaryti gyvenamųjų patalpų perdavimo/priėmimo aktą. Jame turėtų būtų užfiksuoti buto defektai, bute esantys kilnojamieji daiktai: baldai, buitinė ir kita technika, daiktai. Patalpų vaizdą ir skaitliukų rodmenis bei kitą svarbią informaciją patariama užfiksuoti nuotraukose.

- Sutarties nutraukimas: Sudarant terminuotą sutartį, verta aptarti sutarties nutraukimo nepasibaigus terminui pasekmes. Svarbu, jog nuomininkas turi teisę nutraukti nuomos sutartį prieš mėnesį raštu įspėjęs nuomotoją. Neįvykdžius šio reikalavimo, nuomotojas turi teisę į susidariusių nuostolių atlyginimą.

- Negaliojančios sąlygos: Civiliniame Kodekse įtvirtintas negaliojančių sutarties sąlygų sąrašas. Tai sąlygos, kurios numato nuomininko civilinę atsakomybę be kaltės, nustatančios didesnę nuomininko civilinę atsakomybę nei faktiškai padarytos žalos dydis, suteikiančios teisę nuomotojui vienašališkai keisti nuomos sutarties sąlygas ir kt.

Štai pavyzdys, kaip gali atrodyti patalpų perdavimo-priėmimo aktas:

PVM aspektai, susiję su gyvenamųjų patalpų nuoma

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise. ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti. Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą.

Apibendrinant, svarbu atkreipti dėmesį į šiuos PVM aspektus:

- Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM.

- Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

- Neapmokestinimas PVM taikomas pasyviai veiklai - kai perduodama tik teisė naudotis turtu.

Kaip pasiekti finansinę nepriklausomybę su FIRE strategija – patarimai iš Mariaus Dubnikovo

Preliminari sutartis

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį. Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas, tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai būtini notarinei sutarčiai sudaryti. Taip pat preliminarioji sutartis yra ypatingai svarbi norint įsigyti nekilnojamąjį turtą, kuris dar nėra baigtas statyti arba išsirinkus pirkti turtą, kurio finansavimui bus imama paskola. Įsigyjant būstą, ypač be specialisto pagalbos, labai svarbu teisingai ir atidžiai sudaryti preliminariąją pirkimo-pardavimo sutartį bei nepamiršti esminių aspektų.

Visoms sutartims ypatingai svarbus tikslumas. Todėl sudarant sutartį būtinai nurodykite jos sudarymo datą, vietą ir tiksliai identifikuokite parduodamą turtą ir sandorio šalis: nurodykite vardus, pavardes, asmens kodus arba gimimo datas, turto adresą, unikalų (unikalius) numerį, tikslų plotą, kambarių skaičių, pastato statybos metus ir kt. Sutartyje įtvirtintos tikslios, atvirai aptartos sąlygos visuomet leis objektyviai vertinti pačią sutartį ir atsiriboti nuo bet kokių interpretacijų.

Sutartyje tiksliai įvardinkite bendrą turto pardavimo kainą ir jei jos mokėjimas terminas bus išskaidytas atskirais mokėjimais - tikslius terminus ir šių mokėjimų dydžius. Sutartyje būtina nurodyti ir visus apsunkinimus, suvaržymus, apribojimus ar trečiųjų asmenų teises, interesus į turtą (pvz., sudaryta nuomos sutartis, turtas yra įkeistas kreditoriui, o galbūt turtas yra ginčo objektas teisme). Sutartyje nusimatykite, kad iki sudarant šią sutartį Šalys atliko visus būtinus teisinius veiksmus, reikalingus sudaryti ir tinkamai vykdyti Preliminariąją sutartį, taip pat numatykite papildomą sąlygą, jog kiekviena Šalis, sudarant preliminariąją sutartį, nepažeis jokių ją saistančių įsipareigojimų, susitarimų su bet kokiomis trečiosiomis šalimis.

Dažnai būstas parduodamas su baldais, buitine technika ar kitais apyvokos daiktais. Tokiu atveju būtina šalia preliminariosios, rezervacinės ar kitos panašaus pobūdžio sutarties pridėti ir paliekamų daiktų sąrašą, ir jei jie įtraukti bendrą turto pardavimo kainą - turtėtų būti nurodyta sąlyga, jog šie daiktai perleidžiami neatlygintinai. Toks sąrašas turėtų būti kuo išsamesnis, derėtų nurodyti netgi buitinės technikos gamintoją ir modelio numerį.

Atskiru priedu galima pridėti ir patalpų bei tų pačių paliekamų daiktų fotofiksacijas. Tokie priedai turėtų būti įvardinti ir sutartyje ir turėtų būti neatskiriama sutarties dalimi. Jas atlikti reiktų du kartus: vieną - prieš pasirašant preliminariąją sutartį, antrą - perduodant pirkėjui patalpas. Šios fotofiksacijos turėtų apimti tiek bendrą patalpų būklę, tiek, jei tokių yra, defektus.

Gerai apgalvokite, koks terminas turėtų būti numatytas notarinės pirkimo-pardavimo sutarties sudarymui. Paprastai jo trukmė yra 2-8 savaitės nuo preliminariosios sutarties sudarymo, priklausomai nuo to, ar Šalims arba Šaliai reikia atlikti kokius nors papildomus veiksmus, gauti sutikimus, leidimus ir kt. dokumentus (banko leidimas parduoti turtą, kadastrinių matavimų atnaujinimas ir įregistravimas Registrų centre, santuokinio sutikimas parduoti turtą, teismo leidimas parduoti turtą ir kt.). Kiekviena iš prieš tai nurodytų aplinkybių turi skirtingus įgyvendinimo terminus, todėl sudarant sutartį kiekvieną jų būtina gerai įvertinti. Svarbu yra tai, kad per numatytą laiką nesudarius notarinės pirkimo-pardavimo sutarties, kaltoji Šalis kitai Šaliai turi atlyginti nuostolius ir sumokėti baudą, kurios dydis paprastai sutampa su rankpinigiais.

Nusimatykite tikslų terminą, iki kurio pardavėjas privalo perduoti turtą pirkėjui. Jis nebūtinai privalo sutapti su notarinės pirkimo-pardavimo sutarties sudarymo diena. Pirmasis mokėjimas arba avansas. Jų dydis nėra apibrėžtas ir dažnai varijuoja nuo kelių šimtų eurų iki keliasdešimties tūkstančių, itin brangių sandorių atvejais - šimtų tūkstančių eurų. Preliminariosios sutarties sąlygų vykdymo užtikrinimui tarp pirkėjo ir pardavėjo sutartas rankpinigių dydis turėtų būti toks, kuris iš tiesų įpareigotų pardavėją parduoti, pirkėją - pirkti, o visas šalis apskritai - laikytis susitarimo sąlygų.

Dažniausiai jų dydis yra 5-10% perkamo turto kainos, o jei ji iš tiesų nedidelė - pirmasis mokėjimas gali sudaryti 30% ar netgi daugiau perkamo turto kainos. Šis pirmasis mokėjimas įskaitomas į bendrą turto pardavimo kainą ir jo tikslas yra užfiksuoti, jog pirkėjas neatsitrauks ir nepersigalvos turtą pirkti, o pardavėjas neieškos kito pirkėjo ir parduos turtą pirkėjui už sutartą kainą. Preliminariojoje sutartyje numatykite, kokiomis dalimis (pirkėjas ir pardavėjas) dengsite notarines išlaidas. Pagal Civilinį kodeksą jas turėtų dengti pirkėjas, tačiau antrinės rinkos būsto pardavimo praktikoje dažniausiai Šalys jas pasidalina pusiau. Jei nėra galimybių to formalizuoti atskirame dokumente, pakeitimus galite atlikti ir el. paštu.

Sutarties galiojimas. Paprastai preliminarioji sutartis turi terminuotą galiojimą iki Šalių numatytos dienos arba galioja iki notarinės pirkimo-pardavimo sutarties sudarymo momento. Turto perdavimas. Jį atlikti visuomet rekomenduojame tik po to, kai pirkėjas pilnai atsiskaito su pardavėju. Perduodant turtą rekomenduojame atskirai užfiksuoti elektros, karšto ir šalto vandens, dujų ir kt. skaitiklių rodmenis. Dažniausiai būtent nuo šių rodmenų atsiranda prievolė pirkėjui mokėti komunalinius mokesčius. Perduodant turtą rekomenduojame atlikti ir patalpų bei baldų ar daiktų, jei tokie buvo perduodami kartu, fotofiksacijas ir jas, kaip atitinkančias anksčiau sudarytą susitarimą, pasitvirtinti tarpusavyje.