Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, turinti didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis, tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio.

Mokesčio Objektai

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Mokėtojai

Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Tarifai

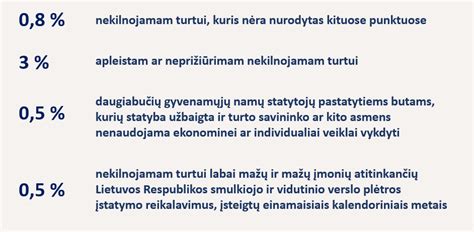

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- nekilnojamojo turto paskirtį

- naudojimą

- teisinį statusą

- jo technines savybes

- priežiūros būklę

- apleistumą

- mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį)

- nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Mokestinis Laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

- Fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Nekilnojamojo Turto Mokesčio Įtaka

Nekilnojamojo turto mokestis (NTM) yra esminė finansinė priemonė turinti didelę reikšmę tiek valstybei, tiek savininkams. Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, kuri keičia tradicinius metodus leidžiančius geriau atspindėti nekilnojamojo turto mokestinės vertės ir rinkos realijas.

Naujas Skaičiavimo Metodas

Pagal naująją tvarką, nekilnojamojo turto mokestis bus skaičiuojamas ne pagal rinkos vertę, t. y. atskiro būsto pirkimo-pardavimo sandorį, o remiantis metinio vertinimo rezultatais. Šie rezultatai nustatomi pagal savivaldybių medianą apskaičiuotą naudojantis „Registro centro“ duomenimis. Tai reiškia, kad mokesčio dydis bus labiau susijęs su bendromis rinkos tendencijomis, o ne su individualių sandorių variacijomis, nes tai turėtų užtikrinti didesnį stabilumą ir prognozuojamumą. Naujoji tvarka numato, kad proc bus taikomas progresyviai: 0,06% ir 0,1% skirtingoms nekilnojamojo turto vertės riboms.

Vidutiniai Mokesčiai ir Jų Poveikis Gyventojams

Vidutinis nekilnojamojo turto mokestis sudarys apie 16 eurų per metus. Ši suma yra ženkliai mažesnė nei anksčiau skaičiuojami mokesčiai, nes skirtingos savivaldybės nustato ir diferencijuoja tarifus pagal turto naudojimą ir savininkų kategorijas, todėl didžiajai daliai gyventojų turėtų būti mažesnė finansinė našta. Priėmus šiuos įstatymų pakeitimus pirmosios mokesčio deklaracijos pagal naująją tvarką gyventojus pasieks 2026 metais. Tai suteikia galimybę visiems savininkams laiku pasiruošti ir prisitaikyti prie naujų sąlygų.

Socialiai Jautresnis Modelis

Finansų ministerija pabrėžia, kad po diskusijų su visuomene sukurtas mokesčio modelis yra socialiai jautresnis. Du trečdaliai visų būsto, kuriame deklaruota gyvenamoji vieta, savininkų nemokės šio mokesčio, o tai yra yra reikšmingas žingsnis siekiant užtikrinti, kad socialiai remtini asmenys nebūtų apkrauti papildomais finansiniais įsipareigojimais ir suprastų mokesčio tarifus.

Galimybės Socialiai Remtiniems Asmenims

Socialiai remtini ir pensinio amžiaus sulaukę asmenys turės galimybę atidėti mokesčio mokėjimą iki turto perleidimo. Asmenys norintys pasinaudoti šia galimybe - turės pateikti prašymą savivaldybėje.

Atsakymai į Dažniausiai Užduodamus Klausimus

Kas yra nekilnojamojo turto mokestis?

Nekilnojamojo turto mokestis yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams.

Kaip nustatomas nekilnojamojo turto mokestis?

NTM gali būti proporcinis arba diferencijuotas priklausomai nuo turto paskirties. Mokesčio tarifas (mokesčio tarifas) nustatomas kaip procentas nuo nekilnojamojo turto vertės, kuri periodiškai peržiūrima.

Ar visi nekilnojamojo turto savininkai moka NTM?

Ne, NTM taikomas tik tiems savininkams, kurių turto vertė viršija įstatymų nustatytas ribas. Tarifus nustato vietos savivaldybės tarybos atsižvelgdamos į turto tipą ir vietą, todėl socialiai pažeidžiami asmenys turintys mažai turto - šio mokesčio nemoka.

Kiek vidutiniškai reikia mokėti NTM?

Vidutinis nekilnojamojo turto mokestis sudaro apie 16 eurų per metus, tačiau suma gali skirtis priklausomai nuo turto vertės ir paskirties. Mokestis apskaičiuojamas progresyviai taikant skirtingus proc tarifus, pavyzdžiui, 0,06 % ir 0,1 %, priklausomai nuo vidutinės turto vertės.

Kurioms savivaldybėms taikomas NTM?

NTM renkamas į savivaldybių biudžetus, todėl jis taikomas visose savivaldybėse, kuriose yra nekilnojamojo turto savininkai. Skirtingos savivaldybės nustato nekilnojamojo turto mokesčio tarifus, kurie gali būti proporciniai arba diferencijuoti pagal turto naudojimą ir savininkų kategorijas.

Kaip NTM naudojamas?

NTM pajamos paprastai skiriamos vietos infrastruktūros plėtrai, švietimui, sveikatos priežiūrai ir kitiems viešiesiems projektams.

Kada bus taikoma nauja NTM skaičiavimo tvarka?

Nuo 2021 m. sausio 1 d.

Nekilnojamojo turto mokesčio pakeitimai gyventojams nuo 2026 m. #taxes #propertytaxes

Šaltinis: Darius Šoparas, fintech SaaS'o Sąskaita123 įkūrėjas su daugiau nei 20 metų patirtimi.