Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų. Būsto draudimas apsaugo nuo netikėtų nuostolių, įvykus nelaimei namuose, vagystės, būsto bei daiktų apgadinimo ir kitų atvejų. Šiame straipsnyje aptarsime, kokią naudą teikia nuolatinis būsto draudimas ir į ką svarbu atkreipti dėmesį.

Būsto Paskolos ir Draudimas

Būsto paskola yra skirta nekilnojamojo turto, tokio kaip namai ar butai, pirkimui, statymui, rekonstravimui, renovacijai ar įsigijimui iš varžytinių. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Būsto paskolą gali gauti asmenys, turintys pakankamai stabilias pajamas ir tinkamą kreditingumo istoriją. Norint gauti paskolą būstui, pasirinkite patikimą paskolos teikėją, pasitikrinkite siūlomas sąlygas. Imant būsto paskolą, pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc. Paskolos būstui kaina priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos. Imant būsto paskolą svarbu žinoti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms.

Programa leidžia gauti tam tikrą palūkanų dalį grąžinant paskolas gyvenamajam būstui. Būsto paskolos gali reikalauti pradinio įnašo, priklausančio nuo skolinimosi sąlygų ir paskolos teikėjo reikalavimų. Vertinama ne tik darbo trukmė, bet ir pajamų stabilumas, darbovietės patikimumas bei finansinių įsipareigojimų vykdymo istorija.

Šeimos Kredito Unija individualiai vertina kiekvieną situaciją, įvertina pajamas, kredito istoriją ir galimą finansinę riziką. Paraišką galima pateikti internetu, todėl nereikia būti Lietuvoje, kad gautumėte preliminarų pasiūlymą.

Šeimos Kredito Unija kiekvieną situaciją vertina individualiai, todėl galima rasti sprendimą, leidžiantį įsigyti būstą net esant laikiniems pajamų trūkumams. Taip, energiją taupantiems būstams dažnai taikomos palankesnės būsto paskolos sąlygos. Be to, tai skatina tvarų gyvenamųjų pastatų vystymą ir efektyvų energijos vartojimą.

Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką. Be to, automatinis nurašymas leidžia lengviau planuoti biudžetą ir sekti likutį. Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Šeimos Kredito Unija tikrina tiek asmens, tiek, esant poreikiui, bendraskolio ar laiduotojo kreditingumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Mėnesio įmoka tiesiogiai priklauso nuo paskolos palūkanų normos. Šeimos Kredito Unija, suteikdama paskolą su kintama palūkanų norma, pateikia preliminarų įmokos grafiką, parodantį galimus pokyčius.

Būsto paskola gali būti naudojama ne tik naujam pirkimui, bet ir esamo būsto renovacijai ar remontui. Renovacijos paskolai gali būti taikomos panašios sąlygos kaip įsigyjant būstą, įskaitant įkeistą turtą. Energiją taupantiems ar renovuotiems būstams siūlomos palankesnės sąlygos, mažesnės palūkanos ar ilgesnis grąžinimo terminas.

Kredito unija vertina pajamų prognozes iš nuomos ir bendrą investicijos pelningumą. Investicinio būsto paskola leidžia ne tik įsigyti nekilnojamąjį turtą, bet ir planuoti ilgalaikę grąžą iš nuomos pajamų.

Įkeisto turto vertė tiesiogiai lemia, kokią paskolos sumą galima suteikti. Kuo didesnė ir patikimesnė turto vertė, tuo palankesnės sąlygos, mažesnė palūkanų norma ir galimybė gauti didesnę paskolos sumą.

Laiduotojas garantuoja, kad paskola bus grąžinta net ir tuo atveju, jei pagrindinis skolininkas negalėtų vykdyti įmokų. Internetu pateikta paraiška padeda gauti pasiūlymą greitai ir patogiai, nepriklausomai nuo jūsų buvimo vietos.

Rizikos Valdymas ir Kainų Fiksavimas

Fiksuotos ir kintamos kainos pasirinkimas įmonei suteikia galimybę nuspręsti, kokiu lygiu dalyvauti rinkoje: dalį reikalingos elektros energijos kainos ji užfiksuoja sutartimi, o likusią dalį įsigyja „Nord Pool“ biržos kainomis. K. Berzins teigimu, mišri strategija suteikia daugiau lankstumo ir galimybę greičiau reaguoti į rinkos pokyčius, tad pasirodė priimtiniausia.

Pasak R. Urbono, dalinis kainos fiksavimas yra praktiškas sprendimas verslui, kuris siekia sutaupyti, tačiau gali ir prisiimti dalį rizikos. Apsispręsti dėl tinkamiausio varianto padeda ir „Enefit“ pardavimų vadybininkai, analitikai. Nuodugniai išmanydami rinką ir remdamiesi profesionaliomis tendencijų prognozėmis, jie kompleksiškai vertina verslo poreikius ir įmonei ieško racionaliausių energetinių pasirinkimų.

Pasiruošimas Audroms ir Ekstremalioms Situacijoms

Klimato kaitos poveikiui stiprėjant, ekstremalūs ir nenuspėjami orai, deja, tampa norma. Nors oro sąlygų kontroliuoti negalime, bet galime tinkamai paruošti savo namus audrai. Tai sumažins audros daromą žalą ir užtikrins šeimos saugumą. O pasiruošimas vyksta ne tik prieš užklumpant audrai: geriausia imtis nuoseklių veiksmų ir taikyti saugumo sprendimus pačiai namų struktūrai ir priežiūrai - kartais tiesiogine prasme nuo pamatų.

Jei jūsų namai dar nėra visiškai paruošti, pasinaudokite šiuo audrų prevencijos gidu: pateikiame konkrečius namų saugumo patarimus, kurie padės apsaugoti jūsų būstą nuo audrų, potvynių ir kitų pavojingų oro reiškinių šį sezoną. Nelaukite gąsdinančios orų prognozės - nedideli, išmintingi žingsniai dabar gali padėti išvengti streso ir brangiai kainuojančios žalos vėliau. Pirmasis žingsnis, padedantis apsisaugoti nuo rudeninių audrų yra namų paruošimas sezonui. Tad prieš pereinant prie konkrečių namų saugumo patarimų, verta peržvelgti sezoninės priežiūros darbų sąrašą.

Namų Paruošimas Sezonui

- Apžiūrėkite ir pataisykite stogą: ieškokite pažeistų, trūkstamų čerpių ar kitokių stogo dangos dalių ir jas pakeiskite.

- Užsandarinkite plyšius: atidžiai apžiūrėkite langų ir durų kraštus. Pakeiskite gumines sandarinimo juostas ir užpildykite įtrūkimus.

- Patikrinkite uždarymo mechanizmus: išbandykite visas lauko spynas, sklendes ir langų mechanizmus.

- Patikrinkite kaminą ir ventiliacijos angas: jei naudojate kaminą - jį išvalykite.

Namų apsauga nuo audrų - tai ne tik pastato saugumas. Tai jūsų šeimos, daiktų ir kasdienio gyvenimo saugumas. Per stiprią audrą jūsų elektronika ir svarbios sistemos, tokios kaip šildymas, gali būti pažeistos dėl įtampos šuolių ar elektros dingimų. Svarbiems įrenginiams, pvz., kompiuteriams ar pažangiems šildymo valdikliams, naudokite nepertraukiamo maitinimo šaltinį (UPS). Tikimės, kad jūsų namuose jau įrengta žaibo apsaugos sistema.

Patarimai, kaip apsaugoti savo namus audros metu

Staiga ištikus ekstremaliai situacijai svarbiausia yra išgelbėti save ir artimuosius, o ne daiktus. Tačiau, jei įprasite palaikyti tinkamą tvarką ir namų saugumą, tai visada būsite pasiruošę, kad ir kas nutiktų. Jei įmanoma, vertingą įrangą, dokumentus ar elektroniką perkelkite į aukštesnius namo aukštus. Mažesnius, bet svarbius daiktus laikykite specialiose vandeniui ir ugniai atspariose dėžėse.

Kaip jau minėjome, prieš audrą būtina sutvirtinti visus lauko daiktus. Tvarūs ir išmanūs sprendimai leidžia ne tik apsaugoti namus nuo audrų, bet ir padaryti juos draugiškesnius aplinkai. Integruokite atsinaujinančią energiją su baterijų saugykla: saulės moduliai gamina švarią energiją, o baterijos ją kaupia, užtikrindamos, kad elektros prietaisai veiktų net dingus elektros tinklo tiekimui.

Nuotolinis stebėjimas ir žalos vertinimas: jei turite evakuotis arba esate išvykę per audrą, išmanios kameros ir galimybė nuotoliniu būdu valdyti šviesas bei spynas leidžia stebėti prižiūrėti turtą telefonu.

Šeimos Pasiruošimas

Pradėkite nuo trumpo šeimos susirinkimo, kuriame paaiškinsite ir susitarsite, ką daryti, jei smarki audra užkluptų netikėtai. Jei turite vaikų, įsitikinkite, kad jie suprato, kur eiti audros ar ekstremalių oro sąlygų atveju - nurodykite saugiausią vietą namuose (dažnai tai rūsys, vidinis sandėliukas arba vonios kambarys pirmame aukšte). Paaiškinkite, kad svarbu uždaryti duris ir langus, ir aptarkite, kaip išjungti pagrindines komunikacijas (jei tai saugu).

Šiame rinkinyje turėtų būti būtiniausi daiktai kelių dienų elektros dingimo atvejui: veikiantys žibintuvėliai ir papildomos baterijos kiekvienam šeimos nariui, ilgai galiojantis vanduo ir maistas, pilnai įkrautas išorinis akumuliatorius telefonams ir gerai sukomplektuotas pirmosios pagalbos rinkinys.

Tikimės, kad ruduo praeis ramiai, be didelių audrų. Išsamus patikrinimas po audros yra būtinas, kad laiku pastebėtumėte ir pašalintumėte paslėptą žalą. Namų viduje iš karto apžiūrėkite rūsį ir technines patalpas - ieškokite vandens prasiskverbimo ar drėgmės požymių, kurie gali rodyti drenažo ar pamatų problemas. Lauke apžiūrėkite stogą ir lietvamzdžius - ar nėra trūkstamų čerpių ar užsikimšimų, kurie vėliau gali sukelti pratekėjimą.

Prevencija yra geriausia apsauga, ypač jei pasiruošiate nuosekliai, o ne paskutinę minutę. Jūsų namai - tai jūsų saugi erdvė, tad apsauga nuo nelaimių turėtų būti kaip geras pamatas.

Būsto Draudimo Nauda

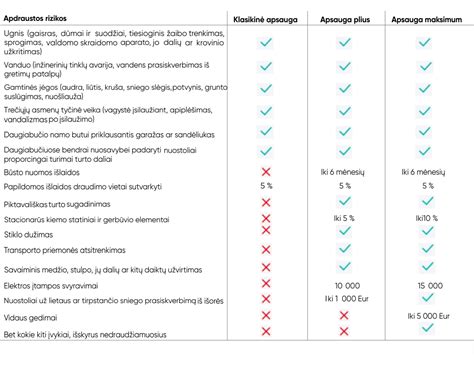

Net ir geriausiai pasiruošus, gamta gali sukelti netikėtą žalą. Jei jūsų namai jau apdrausti, svarbu reguliariai peržiūrėti draudimo sąlygas. Būsto draudimas Jums padės pačiais įvairiausiais atvejais. Tačiau taip pat svarbu žinoti, kuo namų šeimininkai turėtų pasirūpinti iš savo pusės. Būsto draudimas apsaugo nuo netikėtų nuostolių, įvykus nelaimei namuose, vagystės, būsto bei daiktų apgadinimo ir kitų atvejų.

Nuomos sutartis ir būsto draudimas yra pagrindiniai jūsų ramybės garantai. Šiame straipsnyje sužinojote, ką naudinga įtraukti į nuomos sutartį, kad nekiltų nesusipratimų ir kokiose situacijose išvengsite finansinių nuostolių apdraudę butą nuomojamo būsto draudimu.

Norėdami pasirūpinti namo saugumu ir priežiūra, susidursite su savais sunkumais, ypač jei jame gyvenate ne nuolatos. Nesvarbu, ar tai atostogų būstas, nuomojamas butas, ar antra gyvenamoji vieta - tik pasirūpinę turto saugumu ir tvarka apsaugosite savo investicijas ir užsitikrinsite ramybę.

Sunku nuspėti, kur ir kaip praslinks audra. O vykstant klimato kaitai, šie gamtos reiškiniai daro vis didesnę įtaką mūsų gyvenimui. Stiprius vėjus dažnai lydi perkūnija, pūga arba kruša, kurios gali padaryti didelės žalos būstui ir kitam turtui . Pasiruoškite ekstremaliems oro reiškiniams ir sumažinkite žalos riziką.

Dienoms trumpėjant ir įsitvirtinant rudeniškiems orams, laikas paruošti savo turtą, įskaitant vasarnamį, ateinantiems šaltiesiems mėnesiams.

Draudimo Sutarties Svarba

Sudarydami draudimo sutartį atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę, o suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį.

Toks šalių kooperavimasis pagrįstas tarpusavio pasitikėjimu, kuris draudikui leidžia prognozuoti savo sutartinių įsipareigojimų mastą, o draudėjui - užsitikrinti nuostolių atlyginimo rizikos perkėlimą.

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d. Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką.

Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų.

Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis. Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų.

Transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė už vairavimo patirtį turinčių vairuotojų.

Lietuvos Aukščiausiais Teismas yra suformulavęs taisyklę, kad nustatant, į kokio dydžio draudimo išmokos dalies grąžinimą pagal TPVCAPDĮ 22 straipsnio 2 dalį ir Taisyklių 62.2 punktą konkrečiu atveju įgijo teisę draudikas, turi būti atsižvelgiama į tai, kokia apimtimi draudikui neatskleistos aplinkybės nulėmė draudimo rizikos padidėjimą lyginant su rizika, nustatyta remiantis aplinkybėmis, kurias draudėjas atskleidė draudikui sudarant draudimo sutartį, ir ar šios aplinkybės yra susijusios su draudžiamuoju įvykiu.

Vienoje iš Lietuvos Aukščiausiojo Teismo nagrinėtų bylų (2014 m. kovo 4 d. civilinė byla Nr. 3K-3-55/2014) buvo keliamas klausimas dėl draudiko teisės reikalauti dalies išmokėtos draudimo išmokos grąžinimo Taisyklių 62.2 punkto pagrindu apimties tuo atveju, kai draudėjas pažeidė pareigą informuoti apie draudimo rizikos pasikeitimą dėl to, kad apdrausta transporto priemonė perduota valdyti draudimo sutartyje nustatyto amžiaus ir (ar) vairavimo stažo neturintiems asmenims. Šioje byloje teismas paliko galioti apeliacinės instancijos teismo nutartį, kuria iš draudėjo priteista 50 proc. išmokėtos draudimo išmokos.

Šioje byloje buvo įvertintas draudimo sutarties pažeidimo pobūdis - t. y. Kaip pagrindą priteisti iš kasatoriaus maksimalią teisės aktuose nustatytą išmokėtos sumos dalį teismas nurodė tai, kad transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę, nes jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas yra rizikingesnis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo aspektu.

Kitoje Lietuvos Aukščiausiojo Teismo nagrinėtoje byloje (2016 m. liepos 15 d. Lietuvos Aukščiausiojo Teismo civilinė byla Nr. e3K-3-380-969/2016) teismas pažymėjo, savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą.

Teisėjų kolegijos vertinimu, draudimo rizikos pasikeitimas, apie kurį draudikas nebuvo informuotas, nagrinėjamu atveju nebuvo žymus, todėl sudaro pagrindą konstatuoti, kad ieškovui iš kasatoriaus priteista maksimali teisės aktuose nustatyta suma yra per didelė. Atsižvelgdamas į teisinį reglamentavimą ir taikydamas draudimo rizikos padidėjimo kriterijų, teismas nusprendė priteistiną sumą sumažinti iki 25 proc.

Indėlių Draudimas

Neatšaukiamas terminuotasis indėlis - tai paprastas ir efektyvus būdas auginti savo santaupas. Sudarę neatšaukiamo terminuotojo indėlio sutartį, Jūs tam tikrą pinigų sumą laikysite kredito unijoje ir už tai gausite sutartas palūkanas. Toks taupymas leis apsaugoti santaupas nuo infliacijos ir gauti pasyvių pajamų.

Neatšaukiamų terminuotųjų indėlių palūkanos yra didesnės nei įprastų terminuotųjų indėlių. Lankstus indėlio sutarties terminas nuo 6 mėn. Neatšaukiamas terminuotasis indėlis negali būti atsiimtas dalimis. Šio indėlio pratęsimas negalimas.

Visi mažmeninių indėlininkų ir įmonių indėliai yra apdrausti VšĮ„Indėlių ir investicijų draudimas“, tačiau tam tikriems indėliams gali būti taikomos išimtys, nurodytos VšĮ „Indėlių ir investicijų draudimas“. Jūsų paprašyta kredito įstaiga taip pat jus informuos, ar tam tikri produktai yra apdrausti.

Neatšaukiamą terminuotąjį indėlį rekomenduojame rinktis, jei turite laisvų neįdarbintų lėšų, kurių Jums, tikėtina, neprireiks artimiausiu metu. Įprastus terminuotuosius indėlius rinkitės, jei esate sukaupę didesnę sumą, tačiau yra tikimybė, kad norėsite ją atsiimti bet kuriuo metu.

Dėl neatšaukiamo terminuotojo indėlio sutarties nutraukimo prieš terminą kreipkitės į kredito uniją, kurioje esate sudarę šio indėlio sutartį. Pateikite prašymą ir ypatingas aplinkybes pagrindžiančius dokumentus.

| Indėlio Tipas | Palūkanos | Terminas | Atsiėmimas |

|---|---|---|---|

| Neatšaukiamas Terminuotasis | Didesnės | Lankstus (nuo 6 mėn.) | Negalimas dalimis |

| Terminuotasis | Įprastos | Įvairus | Galimas anksčiau laiko |

tags: #nepertrauktas #busto #draudimas #kodel #reikalingas