Lietuvoje nekilnojamojo turto vertinimą reglamentuoja įvairūs teisės aktai, siekiant užtikrinti teisingą ir objektyvų turto apmokestinimą bei sandorių vykdymą. Šiame straipsnyje aptariami pagrindiniai nekilnojamojo turto mokesčio aspektai, tarifai, lengvatos ir deklaravimo tvarka.

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto apmokestinimą, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šis įstatymas nustato mokesčio mokėtojus, objektą, tarifus, lengvatas ir deklaravimo tvarką.

Mokesčio mokėtojai ir objektas

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas - nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama sutartis ir turtas naudojamas pagal joje nustatytą paskirtį.

Mokesčio tarifai

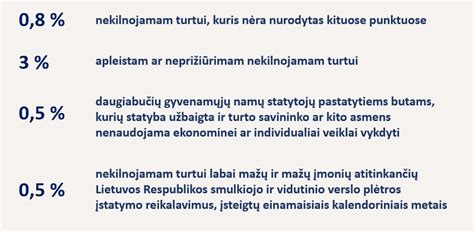

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į šiuos kriterijus:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį, teisinę formą, socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu nuo kito mokestinio laikotarpio mokestis bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, tarifą galima nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims taikomi šie tarifai, priklausomai nuo bendros mokestinės vertės:

- Nuo 0,5 procento iki 2 procentų, priklausomai nuo bendros mokestinės vertės dalies, viršijančios neapmokestinamąjį dydį. Konkretūs tarifai priklauso nuo to, ar asmuo augina tris ir daugiau vaikų (įvaikių) iki 18 metų, ar augina neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis.

Mokestinis laikotarpis - kalendoriniai metai.

Pagrindinės lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- NT, naudojamas švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų. Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Kitas neapmokestinamas turtas:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas.

- Kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir sumokėjimas

Fiziniai asmenys, kurių nuosavybės teise priklausančių ar jų įsigyjamų statinių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

Juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Nekilnojamojo turto mokesčio schema (Šaltinis: VMI)

Turto vertinimo metodai

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikos, patvirtintos Lietuvos Respublikos finansų ministro įsakymu. Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (TVS) ir Europos vertinimo standartuose (EVS).

Renkantis turto vertinimo metodus, tikslas yra rasti tinkamiausią metodą konkrečioms aplinkybėms. Nė vienas metodas nebus tinkamas visoms įmanomoms situacijoms. Vertintojo pareiga yra pasirinkti tinkamą metodą kiekvienam vertinimui.

Vertintojui nebūtina taikyti daugiau nei vieną turto vertinimo metodą, ypač kai vertintojas yra itin užtikrintas pasirinkto metodo tinkamumu ir patikimumu atsižvelgiant į vertinimo duomenis ir užduoties aplinkybes. Vis dėlto vertintojai turėtų apsvarstyti ir kelių požiūrių ar metodų taikymo galimybę vertei nustatyti, ypač tuomet, kai nėra pakankamai faktinių ar prieinamų pradinių duomenų, kurių pakaktų pateikti patikimą išvadą apie vienu metodu nustatytą vertę.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio metodo pasirinkimą. Taigi, kiekvienu individualiu atveju vertintojas, išanalizavęs visumą aplinkybių, turi priimti motyvuotą ir pagrįstą sprendimą dėl vertinimo metodo pasirinkimo.

Atsižvelgiant į tai, kas išdėstyta, pažymėtina, kad vertintojai, pasirinkdami turto vertinimo metodus ar jų derinius bei skaičiavimo būdus, privalo vadovautis minėtų teisės aktų nuostatomis, veikti atsakingai bei ataskaitose pagrįsti šiuos pasirinkimus. Tokiems sprendimams priimti reikalinga išmanyti turto vertinimą reglamentuojančius nacionalinius bei tarptautinius teisės aktus, taip pat turėti specialiųjų žinių bei patirties turto vertinimo srityje.

Lyginamasis metodas

Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui. Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas.

Tais atvejais, kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Vadovaujantis išdėstytomis nuostatomis, vertintojai turi aiškius nurodymus, kaip turi būti pasirinkti lyginamieji objektai, jei jų yra, o taip pat, kad nesant tinkamų lyginamųjų objektų privalu rinktis kitą vertinimo metodą ar jų derinį.

Atkreiptinas dėmesys, kad kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes.

Taikant lyginamąjį metodą, įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu.

Tai reiškia, kad vertintojas, rinkdamasis lyginamuosius objektus, nėra ribojamas rinktis juos tik konkrečioje vietovėje. Pažymėtina, kad vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį.

Vertintojas turėtų išanalizuoti ir koreguoti bet kokius lyginamųjų sandorių ir vertinamo turto reikšmingus skirtumus.

Įvertinus išdėstytą informaciją, matyti, kad lyginamojo metodo skaičiavimo būdas priklauso nuo įvairių veiksnių, kurie atskleidžiami vertintojui atliekant vertinimo procedūras. Šie veiksniai paaiškėja analizuojant gautus individualius duomenis ir informaciją kiekvienu konkrečiu vertinimo atveju. Taigi, minėti duomenys vertintojo nustatomi vertinimo metu, o ne kai pasirašoma vertinimo paslaugų pirkimo sutartis.

Be to, vertintojai, atlikdami vertinimą yra saistomi turto vertės nustatymo principais, t. y. vadovautis:

- rinkos ekonomikos logika ir kriterijais, rinkos ir ekonominių sąlygų tyrimų ir stebėjimų rezultatais;

- teisingumo, protingumo, sąžiningumo, nuosavybės neliečiamumo, sutarčių laisvės, vertinimo objektyvumo ir nepriklausomumo, teisinio apibrėžtumo ir neleistinumo piktnaudžiauti teise principų;

- teisėtų, pagrįstų lūkesčių ir interesų, apdairumo ir atsargumo, pakeitimo kitu turtu arba verslu ir alternatyvaus turto arba verslo panaudojimo kriterijais.

Taigi, vertintojai, atlikdami turto vertinimą yra įpareigoti laikytis minėtų principų, taip pat nepažeisti Turto arba verslo vertintojų profesinės etikos kodekso.

VMI mokėjimų duomenys

Norint sumokėti nekilnojamojo turto mokestį, svarbu žinoti įmokų kodus ir biudžeto pajamų surenkamąsias sąskaitas. Šią informaciją galima rasti VMI interneto svetainėje.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį).

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Masinis ir individualus turto vertinimas

Korupcijos rizikos analizėje nurodyta VĮ Registrų centro Nekilnojamojo turto registro centrinio duomenų banko išraše rašoma masinio vertinimo metu nustatyta vidutinė objekto rinkos vertė, o ne individuali turto vertinimo metu nustatoma vertė.

Skiriasi tikslai, metodai ir būdai, taikomi masiniam ir individualiam turto vertinimui. Masinis vertinimas, skirtingai nei individualus, yra toks nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamųjų turto objektų grupė.

Atlikus masinį vertinimą yra parengiama bendra tam tikroje teritorijoje esančio nekilnojamojo turto vertinimo ataskaita, o kiekvieno nekilnojamojo turto vieneto ataskaita nerengiama.

Masiniam vertinimui taikomi papildomi nei individualiam turto vertinimui skirti teisės aktai: Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas, Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymas, Lietuvos Respublikos nekilnojamojo turto kadastro įstatymas, Nekilnojamojo turto vertinimo taisyklės, Turto ir verslo vertinimo metodika.

Atsižvelgiant į tai, kas išdėstyta, neabejotina, kad masinio ir individualaus turto vertinimo metu nustatytos turto vertės atspindi skirtingus vertinimų rezultatus, todėl šios vertės paprastai nesutampa.

tags: #nekilnojamojo #turto #vertinimo #taisykles