Nekilnojamojo turto mokestis yra svarbus vietinių savivaldybių biudžetų pajamų šaltinis, todėl jo reguliavimas ir nuolatinis tobulinimas yra būtinas. Šiame straipsnyje siekiama išanalizuoti Nekilnojamojo turto mokesčio įstatymo 2 straipsnio 1 dalies pakeitimus, atsižvelgiant į jų chronologiją ir įtaką nekilnojamojo turto apmokestinimui Lietuvoje.

Įstatymo Chronologija ir Pakeitimai

Nekilnojamojo turto mokesčio įstatymas buvo priimtas 2005 m. birželio 7 d. Nuo to laiko įstatymas buvo daug kartų keičiamas ir papildomas, siekiant patikslinti atskiras nuostatas ir pritaikyti jį prie besikeičiančios ekonominės situacijos. Toliau pateikiama svarbiausių įstatymo pakeitimų chronologinė apžvalga:

- 2006 m.: Pakeitimai įsigaliojo 2006 m. kovo 30 d., gegužės 25 d. ir spalio 24 d.

- 2008 m.: Pakeitimas įsigaliojo 2008 m. balandžio 3 d.

- 2009 m.: Pakeitimai įsigaliojo 2009 m. vasario 19 d. ir gruodžio 17 d.

- 2010 m.: Pakeitimas įsigaliojo 2010 m. lapkričio 23 d.

- 2011 m.: Pakeitimai įsigaliojo 2011 m. gruodžio 21 d.

- 2012 m.: Pakeitimas įsigaliojo 2012 m. birželio 29 d.

- 2013 m.: Pakeitimas įsigaliojo 2013 m. birželio 27 d.

- 2014 m.: Pakeitimai įsigaliojo 2014 m. gruodžio 9 d. ir gruodžio 23 d.

- 2015 m.: Pakeitimas įsigaliojo 2015 m. gruodžio 10 d.

- 2017 m.: Pakeitimai įsigaliojo 2017 m. birželio 8 d. ir gruodžio 5 d.

- 2019 m.: Pakeitimai įsigaliojo 2019 m. birželio 13 d. ir gruodžio 12 d.

- 2021 m.: Pakeitimas įsigaliojo 2021 m. gruodžio 7 d.

- 2022 m.: Pakeitimas įsigaliojo 2022 m. kovo 31 d.

- 2024 m.: Pakeitimas įsigaliojo 2024 m. balandžio 25 d.

- 2025 m.: Planuojami pakeitimai, kurie įsigalios 2025 m. birželio 26 d. (du atskiri pakeitimai).

2 Straipsnio 1 Dalies Analizė

2 straipsnio 1 dalis apibrėžia nekilnojamojo turto mokesčio objektą. Ši dalis buvo ne kartą keičiama, siekiant tiksliau apibrėžti, koks turtas yra apmokestinamas ir kokie objektai patenka į mokesčio bazę.

Pagrindiniai aspektai, kuriuos reikėtų įvertinti analizuojant 2 straipsnio 1 dalies pakeitimus:

- Apmokestinamo turto apibrėžimas: Kaip keitėsi nekilnojamojo turto, kuris yra apmokestinamas, apibrėžimas per įstatymo galiojimo laikotarpį?

- Mokesčio bazės nustatymas: Kaip buvo koreguojami mokesčio bazės nustatymo principai, atsižvelgiant į turto vertę ir kitus kriterijus?

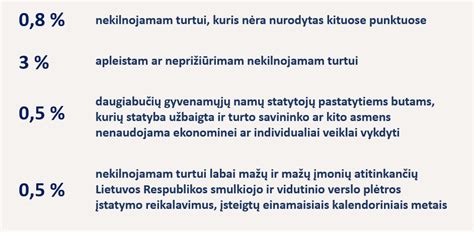

- Išimtys ir lengvatos: Ar buvo įvesta naujų išimčių ar lengvatų, kurios mažina apmokestinamąją bazę?

Norint pilnai suprasti įstatymo 2 straipsnio 1 dalies pakeitimus, būtina išnagrinėti kiekvieną pakeitimą atskirai ir įvertinti jo įtaką nekilnojamojo turto savininkams ir savivaldybėms.

Pavyzdinė lentelė su įstatymo pakeitimais

Ši lentelė iliustruoja, kaip keitėsi įstatymo nuostatos per tam tikrą laikotarpį.

| Data | Įstatymo Nr. | Pagrindiniai pakeitimai | Įtaka |

|---|---|---|---|

| 2009 m. gruodžio 17 d. | XI-576 | Patikslintas apmokestinamo turto sąrašas | Didesnis aiškumas mokesčio mokėtojams |

| 2014 m. gruodžio 9 d. | XII-1390 | Įvestos naujos lengvatos tam tikroms turto grupėms | Sumažinta mokestinė našta atitinkamiems sektoriams |

| 2019 m. birželio 13 d. | XIII-2244 | Pakeisti mokesčio bazės nustatymo principai | Galimas mokesčio sumos pasikeitimas |

Ši analizė yra tik įvadas į Nekilnojamojo turto mokesčio įstatymo 2 straipsnio 1 dalies pakeitimų nagrinėjimą. Išsamesniam supratimui būtina atlikti nuodugnų kiekvieno pakeitimo vertinimą ir jo įtakos analizę.

NT seminaras. Ką reikia žinoti prieš perkant NT užsienyje?

tags: #nekilnojamojo #turto #mokescio #istatymo #2 #straipsnio