Šiame straipsnyje aptariama nekilnojamojo turto mokesčio (NTM) avansinių įmokų mokėjimo tvarka, remiantis Nekilnojamojo turto mokesčio įstatymu ir jo komentarais. Straipsnyje pateikiama informacija apie mokesčio objektą, mokėtoją, lengvatas ir kitus svarbius aspektus.

Pagrindinės sąvokos

Prieš nagrinėjant mokėjimo tvarką, svarbu susipažinti su pagrindinėmis sąvokomis:

- Nekilnojamasis turtas (NT): Daiktas, kuris yra nekilnojamas pagal prigimtį arba pagal įstatymus.

- Mokesčio objektas: Lietuvos Respublikoje esantis NT, atitinkantis NT apibrėžimą.

- Mokesčio mokėtojas: Juridinis arba fizinis asmuo, kuriam nuosavybės teise priklauso NT.

Mokesčio Objektas

NTM objektas yra Lietuvos Respublikoje esantis, NT apibrėžimą atitinkantis daiktas. Pripažįstami užbaigtais Lietuvos Respublikos statybos įstatymo nustatyta tvarka statiniai. Jei statiniai yra rekonstruojami ar atnaujinami ir yra faktiškai nenaudojami, NTM už juos neturi būti mokamas.

Nekilnojamojo turto kadastro įstatymo nustatyta tvarka kol pagal šio įstatymo 7 straipsnio nuostatas nėra suformuoti kaip atskiri nekilnojamieji daiktai, nėra apmokestinami NTM atskirai nuo pagrindinio NT objekto.

NTM mokamas nuo naujos NT vertės, jeigu:

- NT rekonstruojamas.

- NT atnaujinamas.

Jeigu parduotuvės rekonstrukcijai mėnesį, o pirmajame parduotuvės aukšte yra tęsiama įprasta veikla, tai nuo metų sausio mėnesio NTM turi būti pradedamas mokėti ir už pastato pirmąjį aukštą, t. y. nuo 2009 m.

Mokesčio Mokėtojas

Juridinio asmens sąvoka naudojama apibrėžiant mokesčio mokėtoją. Respublikos ar šios užsienio valstybės įstatymus pripažįstama teisės subjektu, t. y.

Prievolė mokėti mokestį ne visada tenka NT savininkui. Pagal pirkimo - pardavimo išsimokėtinai arba išperkamosios nuomos sutartį įsigyjamą NT moka ne faktinis šio turto savininkas, o jį įsigyjantis asmuo.

Pavyzdžiai:

- 1 pavyzdys: Įmonė B iš įmonės C pagal išperkamosios nuomos sutartį 2011 m. gamybines patalpas. Tokiu atveju nekilnojamojo turto mokestį už gamybines patalpas iki 2012 m. (imtinai) privalo mokėti įmonė C. O nuo 2013 m. sumokėjus sutartyje numatytas įmokas 2012 m. gruodžio mėnesį, mokestį moka įmonė B.

- 2 pavyzdys: 2010 m. mėnesį buvo įregistruota Nekilnojamojo turto registre, iš įmonės X perėmė valdyti garažą. Nekilnojamojo turto mokestį iki 2010 metų gruodžio 31 d. už garažą moka įmonė X.

Mokestinis Laikotarpis ir Tarifai

NTM mokestinis laikotarpis yra kalendoriniai metai.

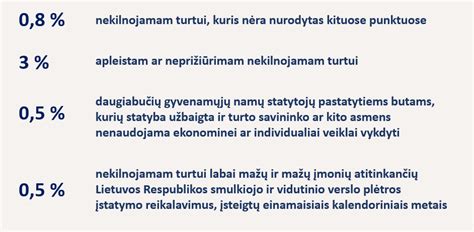

Savivaldybės taryba iki einamojo mokestinio laikotarpio birželio 1 dienos nustato NTM tarifus. Savivaldybėse, kuriose iki 2006 m. rugpjūčio 15 d. nurodyto termino (2007 metų mokestinį laikotarpį - iki 2006 m. nustatyti arba pagal komentuojamo straipsnio 3 dalies nuostatas likę galioti NTM tarifai.

Savivaldybės gali diferencijuoti NTM tarifus, atsižvelgdamos į įvairius kriterijus, pavyzdžiui, NT buvimo vietą, naudojimo paskirtį.

Nekilnojamojo turto mokesčio spraga, kurią turite žinoti!

Mokesčio Lengvatos

Šioje dalyje nustatytos NTM lengvatos taikomos nurodytiems tikslams naudojamam NT.

NTM lengvatos taikomos:

- NT, naudojamam kulto apeigų reikmenų gamybai.

- NT, naudojamam socialinių paslaugų įstatyme.

- Fizinio asmens naudojamas pajamoms iš žemės ūkio veiklos uždirbti.

- Asmens naudojamas švietimo darbui.

Nuo 2007 m. liepos 1 d. NTM neapmokestinamas Lietuvos Respublikos religinių bendruomenių ir bendrijų įstatymo pripažintoms religinėms bendruomenėms ir bendrijoms, t.y. katalikų, evangelikų liuteronų, evangelikų reformatų, ortodoksų (stačiatikių), sentikių, judėjų, musulmonų sunitų ir karaimų.

Jeigu minėtas NT (ar jo dalis) naudojamas komercinei veiklai, NTM lengvatos netaikomos.

Nekilnojamojo turto vertė

Nekilnojamojo turto, nurodyto NTMĮ 9 str. 2 d. nekilnojamojo turto vidutinė rinkos vertė, nustatyta masinio NT vertinimo būdu. (2010 m. lapkričio 23 d. įstatymo Nr. verte gali būti laikoma NT vertė, nustatyta atlikus to turto individualų vertinimą.

Individualus vertinimas atliekamas vadovaujantis Lietuvos Respublikos Vyriausybės 2005 m. rugsėjo 29 d. nutarimo Nr. „Dėl nekilnojamojo turto vertinimo taisyklių patvirtinimo“ nustatytus reikalavimus.

NTMĮ 9 str. 2 d. metodus NT mokestinė vertė (NTMĮ 9 str. 2 d. 1 ir 2 p. NTMĮ 9 str. 2 d. 3 p. ir 4 p. Jei šios trys sąlygos tenkinamos, NT savininkas arba NT įs...

tags: #nekilnojamojo #turto #mokescio #avansines #imokos #mokamos