Hipotekacija yra terminas, kilęs iš graikų kalbos žodžio hypotheke, reiškiančio „užtikrinimas“ arba „paskola“. Tai sudarytas iš dviejų dalių: hypo, reiškiančio „po“ ar „po“ ir theke, reiškiančio „dėti“ ar „sudėti“.

Hipotekacija dažnai naudojama nekilnojamojo turto kontekste, kai nekilnojamasis turtas užstatomas bankui ar finansų institucijai, kad gautų paskolą. Tai reiškia, kad turtas tarnauja kaip garantija, jog paskola bus grąžinta. Šis terminas yra plačiai naudojamas daugelyje kalbų, tačiau jo forma ir vartojimo kontekstas gali skirtis. Pavyzdžiui, anglų kalboje vartojama forma „hypothecation“ yra labai panaši į lietuviškąjį atitikmenį.

Be to, hipotekacija gali būti laikoma teisiniu ir finansiniu terminu, kuris atsirado vystantis bankininkystei ir finansams. Jos taikymas ir interpretacija gali keistis priklausomai nuo šalių teisinės sistemos ir specifinių įstatymų. Žodžio formavimas rodo, kaip kalba gali adaptuotis ir įgyti naujas formas, atsižvelgiant į besikeičiančius ekonominius ir teisinius poreikius.

Terminas "Unmortgaged"

Žodis „unmortgaged“ yra sudėtinis anglų kalbos žodis, sudarytas iš prefikso „un-“ ir žodžio „mortgaged“. Prefiksas „un-“ dažnai naudojamas, kad reikštų neigimą arba priešingybę, o „mortgaged“ yra būdvardis, kilęs iš veiksmažodžio „mortgage“, kuris reiškia „įkeisti“.

Kalbos kontekstas: Šis terminas dažnai vartojamas finansų ir nekilnojamojo turto kontekste, kur jis apibūdina turtą, kuris nėra įkeistas bankui ar kitai institucijai.

Žodžio kilmė: „Mortgage“ (įkeitimas) kilęs iš prancūzų kalbos „mort gage“, kuris reiškia „mirtis“ (mort) ir „garantija“ (gage). Tai rodo, kad įkeistas turtas „mire“ arba „pasibaigia“, jei skola nėra grąžinta. Žodžių formavimo procesas, kaip „unmortgaged“, rodo, kaip kalbos struktūros gali paveikti prasmės suvokimą ir bendravimą.

Štai keletas pavyzdžių, kaip terminas "unmortgaged" vartojamas anglų kalboje:

- Kin to half a dozen old army names, it helped him not a whit, for no one of them was blessed with means beyond the monthly pay, and some had not even that unmortgaged.

- Worse than all, you have given over your only unmortgaged property, Bondavara, to a swindling company, who want to set themselves over me; and you have become their president.

- With a few unmortgaged dollars in his pocket, he was instantly one of them.

- The only unmortgaged portion of his capital is absolutely made over to the company.

- The least unmortgaged hope? for, if there be, Methinks I cannot fall beneath the fate Of such a boy as Cæsar.

Štai tų pačių sakinių vertimai į lietuvių kalbą:

- Iki pusšimčio senų kariuomenės vardų, tai jam padėjo nė balto, nes nė vienas iš jų nebuvo palaimintas priemonėmis, viršijančiomis mėnesinį atlyginimą, o kai kurie net nebuvo tokie neįvertinti.

- Dar blogiau už visus, jūs atidavėte savo vienintelį neparduotą turtą, Bondavarą, apgaulingai bendrovei, kuri nori mane užvaldyti; ir jūs tapote jų prezidentu.

- Su keliais negrąžintais doleriais kišenėje jis akimirksniu buvo vienas iš jų.

- Vienintelė neapmokėta jo kapitalo dalis yra visiškai perduota bendrovei.

- Mažiausiai neblėstančios vilties?

Būsto kredito sąlygos Lietuvoje

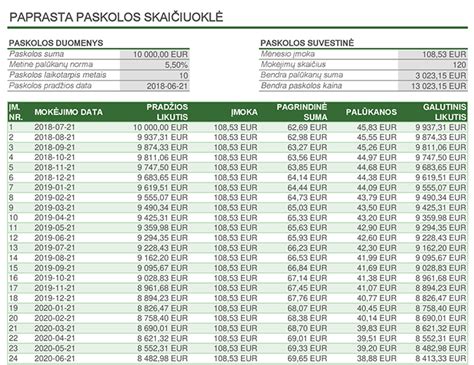

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad:

- kreditą išmokėjome sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Pagrindinės kredito suteikimo sąlygos:

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais. Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Suma ir terminas: Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų. Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

- Valiuta: Kreditai teikiami eurais.

Palūkanos:

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės:

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje

Kredito grąžinimas:

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Paslaugų įkainiai:

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis (suteikiant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur (Netaikomas suteikiant ir didinant žaliąjį būsto kreditą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas (Kredito palūkanos kintamosios) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Kredito sutarties sąlygų keitimas (Kredito palūkanos fiksuotosios) | Nuo kredito likučio, mažiausiai 200 Eur (priklausomai nuo laikotarpio iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos) |

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

| Išankstinis kredito grąžinimas (Jei palūkanos kintamosios) | Nemokamas |

| Išankstinis kredito grąžinimas (Jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Kaip gauti DIDESNĘ paskolą net su „BLOGOM“ pajamom? | Paskolų patarimai

tags: #nekilnojamojo #turto #ikeitimas #angliskai