Nekilnojamojo turto mokestis (NTM) Lietuvoje yra svarbus vietos biudžeto pajamų šaltinis. Šiandien beveik visose ES šalyse taikomi skirtingi tarifai, priklausantys nuo NT vertės, jo rūšies ir (arba) jo buvimo vietos. Lietuvoje savivaldybių tarybos nustato konkretų NT mokesčio tarifą, kuris galioja tos savivaldybės teritorijoje.

Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje.

Mokesčio Tarifai

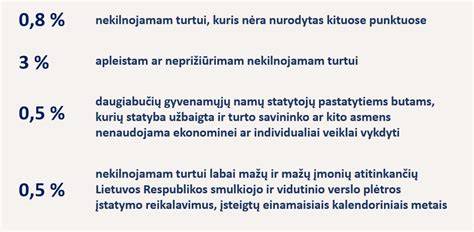

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Jo technines savybes

- Priežiūros būklę

- Apleistumą

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį)

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

NT Mokesčio Tarifai Fiziniams Asmenims

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai:

- neviršijančiai neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai:

- neviršijančiai neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- NT, naudojamas švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą NT, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

- Fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Taip pat neapmokestinamas:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas.

Svarbu: Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus atvejus, kai fiziniams asmenims priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertė viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių nuosavybės teise priklausančių statinių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Svarbu: Juridiniai asmenys avansinių mokesčių neprivalo mokėti, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma neviršija 500 eurų.

Nekilnojamojo Turto Mokesčio Pakeitimai Nuo 2026 Metų

Seimas priėmė naujos redakcijos Nekilnojamojo turto mokesčio įstatymą, kuriame skirtingai apmokestintas gyventojų turimas nekomercinį nekilnojamasis turtas - išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą. Įstatymas įsigalioja 2026 m. sausio 1 d.

Savivaldybių tarybos iki 2025 m. gruodžio 1 d. nustato pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį ir pagrindiniam gyvenamajam būstui taikomą mokesčio tarifą. Jeigu savivaldybės taryba iki šio termino nenustato nurodyto dydžio ir mokesčio tarifo, 2026 metais jos teritorijoje pagrindiniam gyvenamajam būstui galioja 0,1 procento mokesčio tarifas pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai 450 000 eurų.

Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį.

Pagrindinio Gyvenamojo Būsto Apmokestinimas

Nustatyta, kad savivaldybių tarybos nustatys pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, atsižvelgiant į šiuos kriterijus: nekilnojamojo turto mokestinę vertę ir fizinių asmenų ekonominę, socialinę padėtį. Savivaldybės taryba pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, nustatys mokesčio tarifą nuo 0,1 iki 1 proc. pagrindinio gyvenamojo būsto mokestinės vertės, atsižvelgdama į minėtus kriterijus.

Svarbu: Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniam gyvenamojo pastato (patalpų) poreikių tenkinimui.

Kito Nekomercinio Nekilnojamojo Turto Apmokestinimas

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, bus taikomas 0 proc. mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, bus taikomas 0,2 proc. mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, bus taikomas 0,4 proc. mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, bus taikomas 0,6 proc. mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1000 000 eurų, bus taikomas 0,8 proc. mokesčio tarifas;

- viršijančiai 1000 000 eurų, bus taikomas 1 proc. mokesčio tarifas.

Pavyzdžiai

Štai keletas pavyzdžių, kaip bus apmokestinamas nekilnojamasis turtas pagal naują tvarką:

- Pavyzdys 1: Fiziniam asmeniui nuosavybės teise priklauso gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą. Toks nekilnojamasis turtas būtų laikomas pagrindiniu gyvenamuoju būstu. Todėl, jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento.

- Pavyzdys 2: Fiziniam asmeniui nuosavybės teise priklauso gyvenamasis būstas, kuriame nėra deklaruota jo gyvenamoji vieta. Toks nekilnojamasis turtas nebus laikomas pagrindiniu gyvenamuoju būstu, todėl tokio turto mokestinės vertės daliai taikomi skirtingi tarifai, priklausomai nuo vertės ribų.

- Pavyzdys 3: Fiziniam asmeniui nuosavybės teise priklauso du gyvenamosios paskirties būstai: X, kurio mokestinė vertė yra 250 000 eurų ir Y, kurio mokestinė vertė yra 100 000 eurų. Fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte. Kadangi fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte ir jo mokestinė vertė neviršija minimalaus neapmokestinamojo dydžio - 450 000 eurų, tai nekilnojamojo turto mokesčio už šį nekilnojamąjį turtą mokėti nereikės. Už Y nekilnojamąjį turtą reikės mokėti 100 eurų, nes Y nekilnojamojo turto mokestinės vertės (100 000 eurų) daliai taikomi atitinkami tarifai.

Nekilnojamojo turto mokesčio pokyčiai kaimiškosiose savivaldybėse

Lietuvoje didžioji dalis savivaldybių yra kaimiškosios (60 proc.), svarbu atkreipti dėmesį, kad kaimo vietovės nuo miesto labai skiriasi savo turimais ištekliais, pirmiausia - gyventojų skaičiumi, gyventojų pajamų lygiu, verslo plėtojimo galimybėmis ir kt. Todėl ir NT kainos, vertė, mokesčiai, priežiūros išlaidos skiriasi. Nagrinėjant NT mokesčių tarifų, taikytų 2020 m. ir 2022 m., raišką Lietuvos kaimiškosiose savivaldybėse, nustatyta, kad jose taikomas vienodas tarifas (3 proc.) apleistam ir neprižiūrimam turtui.

Apibendrinant, nekilnojamojo turto mokestis yra svarbus finansinis instrumentas, kuris nuolat kinta, siekiant užtikrinti teisingą ir efektyvų apmokestinimą.

tags: #nekilnojamo #turto #taikymas