Kiekviena įmonė veikia tam tikroje išorinėje aplinkoje ir yra jos veikiama. Makro aplinka - faktoriai ir jėgos, kurie įtakoja visų ekonomikos šakų ūkinius subjektus. Jai priklauso politiniai - teisiniai, ekonominiai, socialiniai - kultūriniai ir technologiniai veiksniai.

Finansų sektorius itin susijęs su makroekonomine situacija. Bendrojo vidaus produkto augimo tempai, jo struktūros pokyčiai pagal atskiras ūkio šakas, augimo cikliškumas įtakoja įmonės veiklą, todėl, priimant strateginius sprendimus, į tai būtina atsižvelgti. Ekonomikos augimo laikotarpiu didėja įmonių poreikis skolintis, finansuojant investicinius projektus ir verslo plėtrą. Pažymėtina, jog spartaus kilimo etapas paprastai pasižymi ir didėjančiu įmonių susijungimų bei įsigijimų skaičiumi.

Lietuva - viena sparčiausiai kylančių Europos valstybių. 2005-ieji šalies ūkiui ir finansų sistemai buvo palankūs: ekonomika didėjo sparčiau nei 2004 m., o paskolų portfelio prieaugio tempas buvo didžiausias per pastarąjį dešimtmetį. Gerėjantis šalies įmonių pelningumas, kylančios namų ūkių pajamos ir mažėjantis nedarbas formavo teigiamus ateities lūkesčius.

Vertinant šalyje sukurtos pridėtinės vertės struktūrą gamybos metodu, verta pastebėti, jog ekonomikos augimas buvo itin harmoningas - augo visi pagrindiniai ūkio sektoriai, išskyrus kasybos veiklą bei elektros, dujų ir vandens tiekimo sektorių. Didžiausiai šalies ūkio šakai - apdirbamajai pramonei - tenkanti BVP dalis pakilo iki 21,5 proc.

Greičiausiai plėtėsi transporto ir sandėliavimo sektorius, kurio sukurta pridėtinė vertė viršijo 2004 m. rezultatą. Transporto spurtą paskatino Lietuvos integracija į ES, todėl padidėjo tranzito srautai per Lietuvos teritoriją. Tuo pat metu didelė pridėtinė vertė sukurta statybos ir vidaus prekybos veiklose - jų plėtros rodikliai atitinkamai sudarė 10,8 ir 9,4 proc.

Nekilnojamojo Turto Sektoriaus Poveikis

Kylančios nekilnojamojo turto kainos ir įsibėgėjęs gyventojų skolinimasis palankiai veikė nekilnojamojo turto, nuomos ir kitos veiklos verslo sektorių, kuris sukūrė 7,1 proc. Poreikis plėsti pajėgumus, galimybė dalį lėšų finansuoti ES fondų lėšomis bei santykinai žemos palūkanų normos skatino įmones didinti investicijų apimtis. Sparčiausiai jos augo nekilnojamo turto sektoriuje. Dalis investicijų buvo daromos spekuliaciniais tikslais, tikintis, jog kylant rinkai, įmonėms pavyks gauti investicinių pajamų.

Pernai lėtėjo investicijų į gamybos priemonių atnaujinimą ir naujų technologijų taikymą augimas. pabaigoje gamybos pajėgumai buvo išnaudojami 73 proc. ir artėjo prie optimalaus 80 proc. lygio. Investicijų finansavimo struktūroje kol kas didžiausią dalį sudaro nuosavos lėšos (jomis finansuota 62 proc. privataus sektoriaus investicijų), bankų suteiktos paskolos ir užsienio paskolos atitinkamai sudarė 30 proc. ir 7 proc.

Palankios tendencijos, jog įmonių skolos struktūroje nuo 2004 m. didėja ilgalaikių paskolų dalis, o tai rodo gerėjančią skolinimo verslui aplinką ir ilgalaikių projektų vykdymą. Tiesa, struktūros pokyčius dalinai lemia faktas, jog apyvartinėms lėšoms daugiau naudojami vidaus rezervai, o ne trumpalaikės paskolos. Vertinant finansinio įsiskolinimo ir pelno santykį, pastebimas pagerėjęs įmonių mokumas.

Bankų paskolos buvo didžiausios per pastarąjį dešimtmetį ir vien per 2005 m. padidėjo 42 proc., arba 4,8 mlrd. litų. Augantį įmonių aktyvumą didžia dalimi lėmė palankios palūkanų normos. Lietuva aktyvios monetarinės politikos nevykdo, todėl nėra nustatinėjamos ir bazinės palūkanų normos. Šiuo metu “importuojama” Europos Centrinio banko (ECB) bazinių palūkanų norma siekia 2,75 proc.

Nuo 2005 m. Kai kurių banko turto, įsipareigojimų ar nebalansinių straipsnių vertė tiesiogiai priklauso nuo palūkanų normų, todėl jų kitimas atsispindi veiklos rezultatuose. Pirmiausia, įtaka pasireiškia dėl bankų finansinių išteklių kainų augimo. Kita vertus, Lietuvoje didžiosios dalies turto palūkanų normų peržiūrėjimo laikotarpis yra trumpas, todėl leidžia minimizuoti grynųjų palūkanų pajamų svyravimo riziką.

Tuo tarpu labiausiai didinti skolinimosi apimtis pastaraisiais metais buvo linkę finansinio tarpininkavimo, nekilnojamojo turto ir statybos sektoriai, t.y. pelningiausiai dirbę ūkio šakos. Svarbu įvertinti, kad paskolos įmonėms yra rizikingesnės nei paskolos būstui, dėl galimo įmonių bankroto, be to, paskolos gali būti neapdraustos turtu arba užstatomas turtas yra nebaigta statyba, todėl staigiai sumažėjus paklausai tokio turto vertė gali sparčiai kristi.

Nepaisant spartaus nefinansinių įmonių įsiskolinimo bankams didėjimo, 2005 m. pabaigoje šių paskolų ir BVP santykis tesudarė 23 proc. ir buvo mažiausias tarp Baltijos šalių, kur paskolų apimtys sudaro apie trečdalį BVP. Tuo tarpu Suomijoje rodiklis siekia 40 proc., Norvegijoje jis artimas 60 proc., o Islandijoje - net 120 proc.

Intensyvi ekonomikos plėtra bei išoriniai veiksniai pastaraisiais metais įtakojo vartojimo kainų indekso kilimą. 2005-aisiais vidutinė metinė infliacija Lietuvoje buvo 2,7 proc. Pagrindinė priežastis, kaip ir ankstesniais metais, buvo dėl kilusios pasaulinės naftos kainos brangęs kuras, vėliau įtakojęs maisto produktų ir kai kurių administruojamųjų kainų šuolius.

Minimalus infliacijos lygis dažnai yra privalomas ekonomikos aktyvumo atributas, tačiau, kainų kilimui pernelyg įsibėgėjus, reikšmingai mažėja gyventojų perkamoji galia. Tai lemia visuminės paklausos kritimą, todėl prastėja įmonių finansiniai rezultatai ir galimybės vykdyti naujus investicinius projektus arba atlikti ankstesnių finansinių skolų einamuosius mokėjimus. Infliacijos poveikis pasireiškia visoms organizacijoms, ypač toms, kurių veiklos rodikliai jautriai reaguoja į kainų svyravimus.

Įmonės gali amortizuoti žaliavų brangimą, jei sugeba perkelti augančius kaštus ant vartotojų pečių. Pernelyg spartūs infliacijos augimo tempai lėmė tai, kad buvo nukeltas euro įvedimas. Realiausia prisijungimo prie euro zonos data laikomi 2009 arba 2010 metai. Euras iš dalies sustiprintų bei stabilizuotų šalies ūkį, skatintų aktyvesnį kapitalo judėjimą, investicijų didėjimą, tačiau galima teigti, jog reikšmingesnis faktas buvo euro ir lito fiksuoto kurso nustatymas.

Per pastaruosius keletą metų Lietuvoje stabiliai augant ekonomikai, vystantis finansinei sistemai, buvo pažabota viena svarbiausių socialinių problemų - aukštas nedarbo lygis. 2005 m. jis tapo vienu žemiausių ES ir siekė 7,1 proc. Tiesa, bedarbių skaičiaus mažėjimą lėmė ne tik sparti ūkio plėtra, bet ir intensyvi emigracija, kuri kartu su neigiama natūralia gyventojų kaita mažina ekonomiškai aktyvių gyventojų skaičių, taigi ir verslo ekstensyvios plėtros galimybes.

Būtent darbuotojų stygius verčia darbdavius ryžtingiau kelti atlyginimus. Vien pirmą šių metų ketvirtį, palyginamuoju laikotarpiu pernai, vidutinis bruto darbo užmokestis šalies ūkyje išaugo 13,2 proc. iki 1.437 litų. Darbo užmokesčio kilimas paprastai lemia, jog daugiau skiriama santaupoms. Dar 2004 m. namų ūkių vartojimo išlaidos viršijo vidutines disponuojamas pajamas, tuo tarpu 2005 m. taupymo norma tapo teigiama ir sudarė 0,03 proc. Tai vis dar žemas taupymo lygis, perspėjantis, jog ateityje gali kilti pastebimų bankinių institucijų finansavimo problemų.

Juo labiau, kad įvairios trukmės ir paskirties indėliai, kaip investavimo instrumentas, praranda populiarumą dėl santykinai mažos investicinės grąžos. 2005 m. indėliai ir akredityvai, įskaitant įmonių laikomas lėšas, kurios laikomos stabilesnėmis, tačiau vidutiniškai yra trumpesnio laikotarpio, sudarė 60 proc. bankų sistemų balansinių įsipareigojimų.

Ateityje bankai bus priversti didinti alternatyvių finansavimo šaltinių apimtis. Išleistomis obligacijomis pritraukti finansiniai ištekliai per 2005 m. padidėjo 70 proc., bet jų dalis sudarė tik 3 proc. balansinių įsipareigojimų. Ateityje turėtų augti skolinimosi kapitalo rinkoje mastai.

Bankų sektorius ir vertybinių popierių rinka yra finansų sistemos sudedamosios dalys, kurios papildo viena kitą. Jų proporcijas šalies finansų sistemoje lemia teisės bei apskaitos sistemos, įmonių skolinimosi tradicijos ir finansinių sandorių sudarymo sąnaudos. Lietuvoje kapitalo rinka dar nėra tapusi lygiaverte alternatyva vidutinės trukmės kapitalui pritraukti. Kapitalo rinkos vystymasis bankams svarbus tuo, jog, būdami finansiniais tarpininkais, jie aktyviai dalyvauja kapitalo pritraukimo procese.

Esant rinkos nuosmukiui, skolinimasis kapitalo rinkoje mažėja, todėl auga įtampa ir finansų sistemoje. Lietuvos vertybinių popierių rinka pernai buvo dar aktyvesnė nei 2004 m. Vilniaus vertybinių popierių biržoje iš viso buvo sudaryta sandorių už 4,0 mlrd. litų, t.y. 14 proc. daugiau nei 2004 metais. Biržos kapitalizacijos ir BVP santykis išaugo net 8,4 procentinio punkto, lyginant su 2004 m., ir siekė 39,8 proc. Tai įtakojo kylančios akcijų kainos, kadangi per 2005 m. įmonių, įtrauktų į Biržos Oficialųjį ir Einamąjį prekybos sąrašus, skaičius nepasikeitė.

Teigiamus poslinkius Lietuvos vertybinių popierių rinkoje lėmė žemos palūkanų normos, pinigų perteklius finansų rinkose. Tiesa, po keleto metų spartaus vertybinių popierių rinkos kilimo 2005 m. trečią ketvirtį prasidėjo kainų korekcija. Ilgą laiką besitęsęs akcijų kainų kilimas jau mažai koreliavo su įmonių veiklos perspektyvomis, todėl kritimas buvo natūralus.

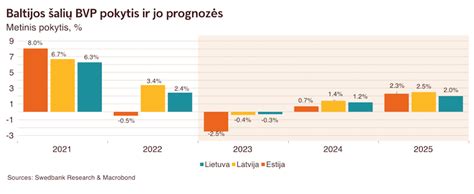

BVP augimo palyginimas Baltijos šalyse

Pagrindiniai Ekonominiai Rodikliai 2005 m.

| Rodiklis | Reikšmė |

|---|---|

| Vidutinė metinė infliacija | 2,7% |

| Nedarbo lygis | 7,1% |

| Vidutinis bruto darbo užmokestis | 1.437 litai |

| Bankų paskolų padidėjimas | 42% (4,8 mlrd. litų) |

A.Škarnulis apie NT rinkos dalyvių prognozes

tags: #nekilnojamo #turto #sektoriaus #sudeis