Konsultuojant klientus, dažnai susiduriama su jų nerimu dėl neplanuotų mokesčių, kurie gali paveikti ateities planus. Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams. Aptarkime juos išsamiau.

Gyventojų Pajamų Mokestis (GPM)

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Pavyzdžiui: Jūs nusipirkote butą už 80.000 Eur, po kurio laiko pardavėte jį už 90.000 Eur, skirtumas sudaro 10.000 Eur.

Išimtys, Kai GPM Mokėti Nereikia

- 10 metų terminas: Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta: Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai: Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

GPM Mažinimas

Jei Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas.

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę. Deja, dažniausiai ši vertė neturi nieko bendro su realia rinkos verte ir yra ženkliai mažesnė.

Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Ką daryti, jei neužsakėte nepriklausomo vertinimo ir dabar įsigijimo ir pardavimo kainos ženkliai skiriasi? Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

Sandoris galėjo įvykti prieš keletą mėnesių arba prieš keletą metų, svarbu, kad vertintojas turėtų galimybę objektyviai nustatytą turto būklę ir atitinkamą vertę įsigijimo dieną.

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM.

Paveldėjimo Mokestis

Įprastu atveju paveldėjus turtą, kurio apmokestinamoji vertė neviršija 150.000 Eur, reikės sumokėti 5 % nuo apmokestinamosios vertės.

Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).

Nekilnojamojo Turto Nuoma ir Apmokestinimas

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Pvz.: Butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Jai Jūs nuomojate du butus Vilniuje, už kiekvieną gaunate po 250 Eur per mėnesį, bendrai 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Pvz.: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį.

Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Avansinis mokestis sumokamas atitinkamai iki einamųjų kalendorinių metų kovo 15 d., birželio 15 d. iki kitų metų vasario 15 d.

Deklaraciją pateikia ir mokestį moka tik fiziniai asmenys, jeigu jų nuosavybės teise priklausančius ir / arba jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, bendra vertė viršija 150.000 Eur.

Individuali veikla pagal pažymą: 2018 m. pakeitimai

2018 metais keičiasi keletas nuostatų, reglamentuojančių gyventojų gautų pajamų už nekilnojamojo turto nuomą ir pajamų iš individualios veiklos apmokestinimą.

Visų pirma, reikėtų pažymėti tai, kad nuo šių metų pradžios gyventojų pajamų mokesčio tarifas priklauso ne nuo profesinės veiklos rūšies, o nuo apmokestinamųjų pajamų dydžio (iš gautų pajamų atėmus leidžiamus atskaitymus).

Iki pakeitimo individualios veiklos gyventojų pajamų mokesčio tarifas priklausė nuo to, ar asmens veikla priskiriama laisvajai profesijai (15 proc. tarifas), ar ne (5 proc. tarifas).

Apmokestinamosioms pajamoms neviršijant 20 tūkst. eurų per metus, bus taikomas 5 proc. tarifas, o viršijus minėtą sumą, taikomas pajamų mokesčio tarifas didės ir bus apskaičiuojamas pagal tam tikras formules. Apmokestinamosioms pajamoms pasiekus 35 tūkst. eurų ribą, bus taikomas nekintantis 15 proc. pajamų mokesčio tarifas.

Kalbant apie apmokestinimą, svarbu suprasti, kad nauja tvarka bus taikoma tik deklaruojant ir mokant mokesčius po 2018 m. sausio 1 d. gautoms pajamoms.

Pajamos už nekilnojamojo turto nuomą

Nuo šių metų pradžios gyventojo pajamos, gautos už nekilnojamojo turto nuomą ne tik iš juridinio asmens, bet ir iš individualią veiklą vykdančio gyventojo, yra priskiriamos A klasės pajamoms.

Dėl šios priežasties individualią veiklą vykdantys asmenys, išmokėdami sumas kitam gyventojui už nekilnojamojo turto nuomą privalo išskaičiuoti 15 proc. pajamų mokestį, sumokėti jį į biudžetą ir pateikti deklaraciją mokesčių inspekcijai.

Anksčiau pajamas iš nuomos deklaruodavo ir mokesčius sumokėdavo patalpų nuomotojas.

Nauja pajamų mokesčio apskaičiavimo ir sumokėjimo tvarka taikoma tik tais atvejais, kai individualią veiklą, įskaitant veiklą, įsigijus verslo liudijimą, vykdantis gyventojas nuomojasi nekilnojamąjį turtą iš kito gyventojo individualios veiklos vykdymo tikslais.

Pavyzdžiui, tais atvejais, kai ūkininkas išmokės kitam gyventojui išmokas už nuomojamą žemės sklypą, privalės apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą 15 proc. pajamų mokestį. Taip pat kai gyventojai vykdo individualią, pavyzdžiui, teisininko veiklą ir nuomojasi patalpas iš kito gyventojo, tai nuo šių metų pradžios, išmokėdami išmokas už nuomojamas patalpas, privalo išskaičiuoti ir sumokėti į biudžetą 15 proc.

Pajamų mokesčio sumokėjimo tvarka ir terminai

Pajamų mokesčio sumokėjimo terminas priklauso nuo nuompinigių mokėjimo tvarkos. Jei individualios veiklos vykdytojas už patalpų nuomą atsiskaito kas mėnesį, o pinigus patalpų savininkui perveda iki 15 dienos, vadinasi pajamų mokestis taip pat turi būti sumokėtas iki to paties mėnesio 15 dienos.

Pasitaiko situacijų, kai nuompinigiai mokami kartą per ketvirtį ar metus. Šiuo atveju išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta. Terminai išlieka tie patys: mokestis turi būti sumokėtas iki 15 dienos arba iki to mėnesio paskutinės dienos. Pavyzdžiui, už nuomą atsiskaičius gruodžio 20 dieną, pajamų mokestis turėtų būti sumokėtas iki gruodžio 31 dienos.

Mėnesinę pajamų mokesčio deklaracijos formą GPM313 asmuo privalo pateikti pasibaigus mėnesiui, kurį išmokėtos sumos už nekilnojamojo turto nuomą, iki kito mėnesio 15 dienos. Pasibaigus metams taip pat privaloma pateikti ir metinę deklaraciją.

Leidžiamieji atskaitymai

Leidžiamųjų atskaitymų tvarka išlieka nepakeista, t.y. gautos pajamos gali būti sumažintos patirtomis išlaidomis arba atskaičius 30 proc. nuo pajamų, tačiau individualią veiklą vykdantys gyventojai turėtų žinoti tai, kad atsisakyta ribojimo, jog su individualios veiklos pajamų gavimu arba uždirbimu susiję leidžiami atskaitymai atimami atskirai pagal kiekvienos individualios veiklos rūšies pajamas.

Pajamų apmokestinimas įsigijus verslo liudijimus

Nuo 2018 m. pradžios yra nustatyta konkreti 45 tūkst. eurų pajamų per kalendorinius metus suma, kurią galima gauti vykdant veiklą įsigijus verslo liudijimą. Viršijus 45 tūkst. eurų, likusioms pajamoms bus taikomas 15 proc. pajamų mokesčio tarifas.

Iki pakeitimo buvo galima gauti pajamų iš veiklos, vykdomos įsigijus verslo liudijimą, jei nebuvo privaloma registruotis ir nebuvo įsiregistruota kaip pridėtinės vertės mokesčio (toliau - PVM) mokėtoju.

Vadinasi, gauti 45 tūkst. Visiems gyventojams labiausiai rūpi jų pajamos.

Kiti pakeitimai apmokestinant pajamas

Panaikintas papildomas neapmokestinamųjų pajamų dydis už auginamus vaikus. Šią mokestinę lengvatą pakeitė tikslinės vaiko išmokos.

Nuo 2018 m. mažinant mokestinę naštą mažiausias pajamas gaunantiems gyventojams, iki 380 eurų padidintas maksimalus mėnesio neapmokestinamųjų pajamų dydis (toliau - NPD). Toks NPD bus taikomas tik asmenims, kurių su darbo santykiais susijusios pajamos neviršys minimalios mėnesinės algos, t.y. nuo 2018 m. sausio 1 d. 400 eurų.

Kitiems gyventojams, išskyrus riboto darbingumo asmenis, kurių gaunamos mėnesio su darbo santykiais susijusios pajamos neviršys 1160 eurų, NPD bus apskaičiuojamas pagal tam tikrą formulę.

Didėja ir NPD riboto darbingumo asmenims. Pavyzdžiui, gyventojams, kuriems nustatytas 0-25 proc. darbingumas, bus taikomas 450 eurų NPD, 30-55 proc.

Visos Gyventojų pajamų mokesčio įstatyme numatytos lengvatos išlieka, o nuo 2018 m. pradžios atsiranda papildomų lengvatų. Pavyzdžiui, gyventojų pajamų mokesčiu nebus apmokestinamos palūkanos už vartojimo kreditą, suteiktą per tarpusavio skolinimo platformas, taip pat palūkanos už lėšas, suteiktas per sutelktinio finansavimo platformą.

Dar viena naujovė - nebus apmokestinamos gyventojo iš darbdavio gautos dovanos ir prizai, kurių vertė per mokestinį laikotarpį neviršija 200 eurų.

Pasikonsultuoti galima paskambinus į Mokesčių informacijos centrą telefonu 1882 (+370 5 255 3190).

Atnaujinta 2025-08-12

Individuali veikla

Individuali veikla - tai savarankiškai vykdoma komercinė, gamybinė, kūrybinė, mokslinė, profesinė, sporto ar atlikėjo veikla, kuria siekiama gauti pajamų ar ekonominės naudos. Dirbant pagal individualios veiklos pažymą nebūtina tapti PVM mokėtoju, tačiau tam tikrais atvejais tai gali būti privaloma.

Kokiai veiklai taikoma individuali veikla?

VMI nurodo, kad individuali veikla gali apimti:

- Savarankišką komercinę arba gamybinę veiklą (išskyrus nekilnojamojo turto pardavimą/nuomą ir finansinių priemonių sandorius).

- Kūrybinę, mokslinę, profesinę veiklą.

- Sporto veiklą.

- Atlikėjo veiklą.

Pridėtinės vertės mokestis (PVM)

Pridėtinės vertės mokestis (PVM) - netiesioginis mokestis, kurį sumoka galutinis vartotojas, o pardavėjas jį surenka ir perveda valstybei.

Standartinis tarifas: 21% (dauguma prekių ir paslaugų)

Lengvatiniai tarifai:

- 9% - šildymui, karštam vandeniui, knygoms, keleivių vežimui, apgyvendinimui, malkoms ir kt.

- 5% - neįgaliųjų techninės pagalbos priemonėms, vaistams, laikraščiams ir kt.

Kada reikia registruotis PVM mokėtoju?

Prievolė atsiranda, jei: Per paskutinius 12 mėn.

Registruotis galima ir savanoriškai. Tai naudinga, jei norite susigrąžinti PVM už patirtas išlaidas arba siekiate padidinti verslo patikimumą.

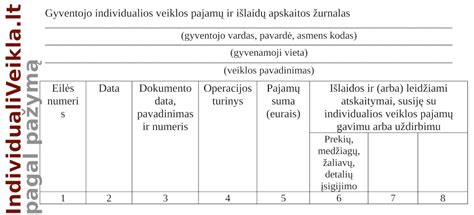

Pajamų Apskaitos Principai

Yra du pagrindiniai pajamų apskaitos principai:

- Kaupimo principas: taikomas tiems individualią veiklą vykdantiems asmenims, kurie yra įregistruoti PVM mokėtojais arba savo veikloje naudoja ilgalaikį turtą, priskirtą individualiai veiklai. Pagal šį principą pajamos ir išlaidos fiksuojamos tada, kai jos faktiškai uždirbamos arba patiriamos, nepriklausomai nuo to, ar pinigai jau buvo gauti arba sumokėti. Tai reiškia, kad išrašius sąskaitą klientui, pajamos registruojamos iš karto, net jei apmokėjimas dar nepateko į sąskaitą.

- Pinigų principas: taikomas, jei asmuo nėra PVM mokėtojas ir nevykdo veiklos, kurioje naudojamas ilgalaikis turtas, priskirtas individualiai veiklai. Šiuo atveju pajamos ir išlaidos registruojamos tik tuomet, kai realiai gaunami pinigai arba atliekami mokėjimai. Tai paprastesnė apskaitos forma, nes joje atsispindi tik faktiniai pinigų srautai, o ne būsimi įsipareigojimai ar gautinos sumos.

Ką reiškia būti PVM mokėtoju?

Tapus PVM mokėtoju verslininkas privalo kiekvienam klientui išrašyti PVM sąskaitas faktūras, kuriose aiškiai nurodomas pritaikytas PVM tarifas ir suma. Taip pat tenka skaičiuoti ir mokėti PVM nuo visų parduodamų prekių bei teikiamų paslaugų, užtikrinant, kad mokestis būtų sumokėtas nustatytais terminais. Be to, būtina laiku teikti PVM deklaracijas Valstybinei mokesčių inspekcijai ir laikytis kitų įstatyme numatytų prievolių, pavyzdžiui, tinkamai tvarkyti apskaitą bei saugoti dokumentus, susijusius su PVM apskaičiavimu.

Registracijos Tvarka

Norint tapti PVM mokėtoju, reikia pateikti FR0388 formą VMI.