Nuo 2026 m. Lietuvoje įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką. Šiame straipsnyje aptarsime, kaip bus apmokestinamas antras būstas pagal naująją tvarką, kokie tarifai bus taikomi ir kokios yra galimos lengvatos.

Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Mokesčio mokėtojais yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka;

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Nekilnojamojo Turto Mokesčio Tarifai Nuo 2026 M.

Nuo 2026 m. antras ir kiekvienas paskesnis būstas, kuriame savininkas nedeklaravęs gyvenamosios vietos, apmokestinamas nuo žemesnės vertės.

- Riba: Jei antrojo ar paskesnio būsto vertė neviršija 50 000 Eur - mokėti nereikia.

- Progresiniai tarifai: Viršijus 50 000 Eur, taikomi intervalai:

- 50 000-200 000 Eur daliai - 0,2 proc.

- 200 000-400 000 Eur daliai - 0,4 proc.

- 400 000-600 000 Eur daliai - 0,6 proc.

- 600 000-1 mln. Eur daliai - 0,8 proc.

- Vertės daliai virš 1 mln. Eur - 1 proc.

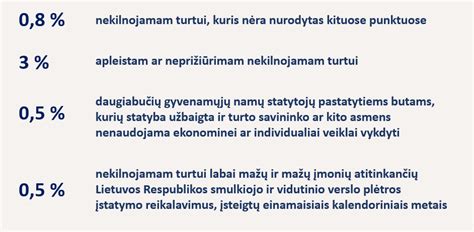

Apleistam turtui taikomas 1-5 proc. tarifas, o komerciniam NT - 0,5-3 proc. tarifas.

NT Mokesčio Tarifų Santrauka

Norint aiškiau suprasti, kaip taikomi tarifai, pateikiame lentelę:

| Turto Vertės Dalis | Tarifas | Būsto Tipas |

|---|---|---|

| Iki 50 000 Eur | 0 proc. | Antras/paskesnis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Pagrindinės Lengvatos Ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Deklaravimas Ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Kaip Sužinoti Savo NT Mokestinę Vertę?

Norint sužinoti kokio dydžio mokesčiai laukia nuo ateinančių metų, pirmiausia reikia sužinoti savo turimo NT objekto mokestinę vertę, kurią galima sužinoti naudojantis Registrų centro svetaine.

Tam reikia išsiaiškinti unikalų NT objekto numerį, kuris yra suteikiamas kiekvienam registruotam objektui. Šį numerį galima sužinoti suvedus savo NT objekto adresą Registrų centro svetainėje. Vėliau įvedus šį numerį galima sužinoti ir savo NT objekto mokestinę vertę.

Pavyzdys: Kaip Apskaičiuoti Mokestį Už Antrą Būstą?

Pavyzdžiui, namo, kuriame žmogus nėra deklaravęs savo gyvenamosios vietos vertė, siekia 180 tūkst. eurų, todėl jis bus apmokestintas 0,2 proc. mokestiniu tarifu. Gyventojui už šį NT objektą teks mokėti 260 eurų NT mokestį ((180 000 - 50 000) * 0,2 proc.).

Sužinojus savo turimo NT vertę galima apskaičiuoti ir mokesčio dydį. Skaičiavimo formulė: (NT mokestinė vertė - Neapmokestinamasis dydis) * mokestinis tarifas.

Nekilnojamojo turto mokesčio pakeitimai gyventojams nuo 2026 m. #taxes #propertytaxes

Gyventojų Pajamų Mokestis (GPM) Parduodant NT

Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Šiame straipsnyje aptarsime, kada reikia mokėti gyventojų pajamų mokestį (GPM) parduodant nekilnojamąjį turtą (NT) Lietuvoje, kokios yra išimtys ir kaip galima optimizuoti mokesčius.

Kada Nereikia Mokėti GPM Parduodant NT?

Kai kuriais atvejais, parduodant nekilnojamąjį turtą, gyventojų pajamų mokesčio mokėti nereikia. VMI aiškiai nurodo šias situacijas:

- NT senumas: Jeigu jūsų nekilnojamas turtas yra 5 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti (nuo 2026 m.).

- Būstas, kuriame gyvenote trumpiau nei 2 metus: Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su viena sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Kaip Skaičiuojamas GPM?

15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdys: 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

Pavyzdys: O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Kaip Sumažinti GPM?

Jei Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Taip pat, jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos.

Aišku, remonto darbų gali būti ir daugiau, juos galite atlikti ir patys su šeima, reiktų tik išsaugoti visų statybinių medžiagų pirkimo kvitus, o dar geriau - sąskaitas. Jas pateikę mokesčių inspekcijai (jeigu reikia) galėtumėte ženkliai sumažinti mokesčiais apmokestinamą sumą.