Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

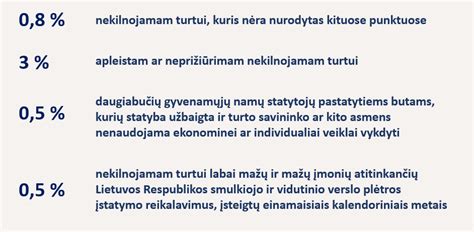

Pagrindiniai mokesčių tipai, susiję su nekilnojamuoju turtu

Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Verslo liudijimas

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Pavyzdžiui:

- Butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

- Jei Jūs nuomojate du butus Vilniuje, už kiekvieną gaunate po 250 Eur per mėnesį, bendrai 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Gyventojų pajamų mokesčio deklaravimas ir mokėjimas

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d.

Pvz.: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Dažniausi nuomos scenarijai ir GPM prievolės

1. Nuomojate butą fiziniam asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas ir sumokėkite 15% GPM nuo gautų pajamų.

Ką rinktis?

Tai priklauso nuo jūsų situacijos.

- Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamo turto objektų, bet nepamirškite skaičiuoti.

- Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

Kai kuriais atvejais nuomos sutartis registruojama registrų centre. Pavyzdžiui: kai nuomininkui kas nors (pvz.: darbdavys) kompensuoja nuomos sąnaudas. Arba galima sutartį registruoti savanoriškai.

2. Nuomojate patalpas juridiniam asmeniui

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

Dažna situacija grožio salone.

3. Nuomojate patalpas verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims (pavyzdžiui, grožio salone).

Svarbu! Juridinis asmuo nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems asmenims ABC (pavyzdžiui, grožio salone).

Svarbūs aspektai

- Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

- Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos.

- Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Kaip sumažinti GPM?

Jei Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas.

Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Įsigijimo kaina

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina.

Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę?

Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Ką daryti, jei neužsakėte nepriklausomo vertinimo ir dabar įsigijimo ir pardavimo kainos ženkliai skiriasi?

Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą.

Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

Nekilnojamojo turto nuomos skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Pavyzdys

Sutartyje nurodyta nuomos kaina yra 500 eurų. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

PVM aspektai

Patalpų nuomos veikla nėra apmokestinama PVM.

- Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM.

- Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama.

Apmokestinimas PVM

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Tuomet tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Privalomas registravimas PVM mokėtoju

Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą.

Jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

tags: #nekilnojamo #turto #mokestis #nuomojamoms #patalpoms