Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Pagrindiniai Mokesčiai Nuomojant Nekilnojamąjį Turtą

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Nekilnojamojo Turto Mokestis: Bendrosios Nuostatos

Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus, nekilnojamojo turto mokesčiu neapmokestinama. Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus. Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kas Moka Nekilnojamojo Turto Mokestį, Kai Turtas Išnuomotas?

Atsakomybė už nekilnojamojo turto mokesčio mokėjimą priklauso nuo to, kam turtas yra išnuomotas:

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo. Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Gyventojų Pajamų Mokestis (GPM) ir Socialinio Draudimo Įmokos

Iš nuomos gaunamos pajamos apmokestinamos gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Gyventojų pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Dažniausiai pasitaikantys nuomos scenarijai ir GPM prievolės

Panagrinėkime penkis dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinkime, kam tenka GPM prievolė kiekvienu atveju.

- Buto nuoma fiziniam asmeniui: Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų. Kaip apmokestinti pajamas?

- Deklaruoti pajamas GPM311 deklaracijoje ir iki gegužės 1 d. sumokėti 15% GPM nuo nuomos faktiškai gautų pajamų.

- Pirkti verslo liudijimą (VL) sumokant mokesčius iškart.

- Patalpų nuoma fiziniam asmeniui veiklai vykdyti: Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

- Patalpų nuoma su subnuoma (fizinis asmuo - fizinis asmuo - fiziniai asmenys): Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone). Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

- Patalpų nuoma verslui su subnuoma (juridinis asmuo - fizinis asmuo - fiziniai asmenys): Šioje situacijoje juridinis asmuo nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems asmenims ABC (pavyzdžiui, grožio salone).

- Patalpų nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys): Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Nekilnojamojo Turto Mokesčio Tarifai ir Apmokestinimas

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur - tai yra pagrindas. Nekilnojamojo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

Nekilnojamojo turto mokesčio tarifai fiziniams asmenims

Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst.

Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %.

Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Nekilnojamojo turto vertės dalis ir mokesčio tarifas

Turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

| Turto vertės dalis | Mokesčio tarifas |

|---|---|

| Neviršijanti 150 000 eurų | 0 % |

| Viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 % |

| Viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 % |

| Viršijanti 500 000 eurų | 2 % |

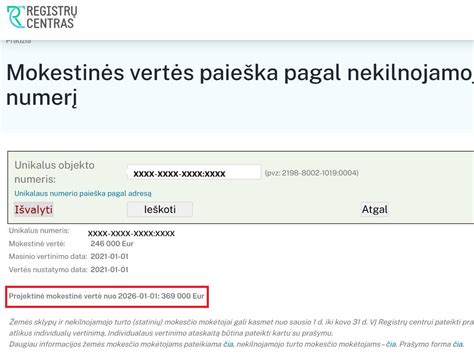

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei.

Pavyzdžiai

- Pvz.: Jūs turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra 600.000 Eur. Gauname 150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

- Pvz.: Šeimai priklauso butas, kurio mokestinė vertė yra 200.000 Eur, paprastai tai reikštų, kad 50.000 Eur turėtų būti apmokestinami 0,5 % NTM tarifu arba 250 Eur per metus. Tačiau šiuo atveju, kadangi turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100.000 Eur, tai mažiau apmokestinamosios ir mokesčių mokėti nereikia.

- Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

- Pavyzdžiui: 1 asmuo nusipirko gyvenamąjį objektą, kurio mokestinė vertė 200 000 EUR, tokiu atveju Jūsų turto dalis bus 50 000 EUR, kuri bus apmokestinta 0,5proc tarifu.

- Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Papildoma Informacija

- NT objekto sąvoka “nauja statyba” yra laikoma, kai po NT 100% baigtumo įregistravimo nėra praėję 2 metai.

- Jeigu visi NT savininkai 2 metus buvo deklaravę gyvenamąją vietą parduodamame NT, mokėti GPM prievolės nebus.

Lietuvoje labai populiarus yra investavimas į nekilnojamąjį turtą (NT), kuris daugeliui LR gyventojams kelia saugumo jausmą ir mažesnę riziką. Paprasčiau kalbant, kiekvienas LR gyventojas pagal šiandien galiojančius įstatymus turi 150 000€ neapmokestinamojo dydžio lengvatą. SVARBU yra žinoti, kad jei NT yra bendra sutuoktinių nuosavybėje, kiekvienas sutuoktinis (bendrasavininkas) turi po 150 000€ neapmokestinamojo dydžio lengvatą. Todėl deklaruoti reikėtų dviejų asmenų deklaracijose padalinant turto vertę per pusę.

Už negyvenamos paskirties objektus NTM turi būti deklaruotas ir sumokėtas iki vasario 15 d.

Kasmet Lietuvoje nekilnojamo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst.

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams už 2025m.

tags: #nekilnojamo #turto #mokestis #nuomiinkui