Nekilnojamojo turto (NT) mokestis Lietuvoje yra nuolat kintantis įstatymų klausimas, todėl svarbu reguliariai tikrinti galiojančius teisės aktus. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šiame straipsnyje aptarsime NT mokesčio tarifus, lengvatas, deklaravimo tvarką ir naujausius pakeitimus, kurie gali paveikti daugelį Lietuvos gyventojų.

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą.

NT mokestis yra mokestis, kurį moka nekilnojamojo turto savininkai. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje. Tačiau yra išimčių, pavyzdžiui, faktiškai nenaudojamas nekilnojamasis turtas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka, arba turtas, sukurtas valdžios ir privataus subjektų partnerystės pagrindu.

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Nekilnojamojo turto mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės. Konkretų mokesčio tarifą, kuris galios tos savivaldybės teritorijoje, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Savivaldybės, nustatydamos tarifus, atsižvelgia į šiuos kriterijus:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Technines savybes

- Priežiūros būklę

- Apleistumą

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį)

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus)

Jeigu savivaldybės taryba per nustatytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai taikomi tokie tarifai:

- Neapmokestinamąjį dydį (150 000 eurų) viršijančiai, tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų viršijančiai, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų viršijančiai, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo turto bendrai mokestinės vertės daliai taikomi šie tarifai:

- Neapmokestinamąjį dydį (200 000 eurų) viršijančiai, tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 390 000 eurų viršijančiai, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas.

- 650 000 eurų viršijančiai, taikomas 2 procentų mokesčio tarifas.

Svarbu! Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

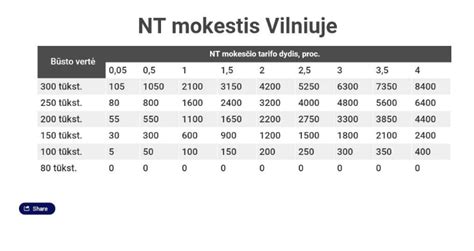

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Šioje lentelėje pateikiami nekilnojamojo turto mokesčio tarifai, taikomi fiziniams asmenims, priklausomai nuo turto vertės ir šeiminės padėties:

| Turto vertė | Tarifas (be lengvatų) | Tarifas (šeimoms su vaikais) |

|---|---|---|

| Iki 150 000 EUR | 0% | 0% (iki 200 000 EUR) |

| 150 000 - 300 000 EUR | 0.5% | 0.5% (200 000 - 390 000 EUR) |

| 300 000 - 500 000 EUR | 1% | 1% (390 000 - 650 000 EUR) |

| Virš 500 000 EUR | 2% | 2% (virš 650 000 EUR) |

Pavyzdys: Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Nekilnojamojo turto mokesčio lengvatos ir išimtys

Yra numatytos tam tikros lengvatos ir išimtys, kai nekilnojamojo turto mokestis nemokamas. Pavyzdžiui:

- Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

- Fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų.

- Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

- Taip pat neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas ir kt.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Diskusijos dėl naujų NT mokesčio siūlymų

Finansų ministerija siūlo keisti NT apmokestinimo tvarką, mažinant neapmokestinamąjį dydį ir plečiant apmokestinamųjų asmenų ratą. Šie siūlymai sukėlė daug diskusijų tarp politikų, ekonomistų ir visuomenės.

Finansų ministerijos paruoštoje pirminėje mokesčių pertvarkoje paskaičiuota, kad nekilnojamojo turto mokesčio bazės plėtra valstybės biudžetui atneštų 54 mln. Eur pajamų. Neapmokestinamasis dydis būtų mažinamas nuo 150 000 Eur iki 20 000 Eur ir kiekvienam gyventojui (bendraturčiui) būtų taikomas atskirai. Papildomais mokesčių mokėtojais taptų apie 760 tūkst. asmenų.

Tačiau politikai tikina, kad mokėti reikės mažiau ir žada didinti neapmokestinamąją ribą iki 60 ar 80 tūkst. eurų. Jeigu būtų pritarta dabartiniam NT mokesčio pakeitimui, nuo kitų metų už 200 tūkst. eurų vertės butą tektų mokėti apie 500 eurų metinį mokestį.

NT ekspertai įspėja, kad nesumažinus siūlomų didžiųjų NT tarifų, brangaus NT savininkai gali bandyti vengti mokėti NT mokestį.

Ekonomistai taip pat išreiškė savo nuomonę dėl siūlomų pakeitimų. Pavyzdžiui, ekonomistas Marius Dubnikovas tikino teigiamai vertinantis NT mokesčio „visuotinumą“, tačiau mato poreikį toliau diskutuoti apie tarifų dydžius, kurių poveikis gali kelti nuomos kainas.

Vis dėlto, nėra aišku, ar dabartiniai pasiūlyti mokesčio tarifai atguls ir ant Seimo stalo. Ministras pirmininkas Gintautas Paluckas teigė, kad minėta minimali kartelė tikrai bus aukštesnė nei 20 tūkst.

Svarbu! Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.

Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

tags: #nekilnojamo #turto #mokestis #komentaras