Šiame straipsnyje aptariamos nekilnojamojo turto mokesčio (NTM) grąžinimo sąlygos Lietuvoje, remiantis Mokesčių administravimo įstatymo (MAĮ) nuostatomis ir kitais teisės aktais. Aptarsime permokėtų mokesčių įskaitymo tvarką, grąžinimo terminus, palūkanų skaičiavimą ir kitus svarbius aspektus.

Mokesčių permokos įskaitymas

Pagal MAĮ 87 straipsnį, mokesčių mokėtojo permokėtos mokesčių sumos pirmiausia yra įskaitomos mokesčių mokėtojo mokėtinų kitų mokesčių mokestinei nepriemokai padengti. Tai galioja mokesčiams, administruojamiems Valstybinės mokesčių inspekcijos (VMI) ir muitinės.

- Mokesčių mokėtojo permokėtos mokesčių, administruojamų muitinės, sumos yra įskaitomos mokesčių mokėtojo mokėtinų kitų mokesčių, administruojamų Valstybinės mokesčių inspekcijos, mokestinei nepriemokai padengti.

- Mokesčių mokėtojo permokėtos mokesčių, administruojamų Valstybinės mokesčių inspekcijos, sumos - mokesčių mokėtojo mokėtinų kitų mokesčių, administruojamų muitinės, mokestinei nepriemokai padengti.

Mokesčių mokėtojo permokėtos valstybinio socialinio draudimo įmokų ir privalomojo sveikatos draudimo įmokų sumos yra įskaitomos mokesčių mokėtojo mokėtinų kitų mokesčių, administruojamų Valstybinės mokesčių inspekcijos, mokestinei nepriemokai padengti.

Mokesčių permokos grąžinimas

Mokesčių mokėtojo permokėtos mokesčių sumos, kurios lieka po permokėtų mokesčių sumų įskaitymo, grąžinamos mokesčių mokėtojo prašymu.

Tuo atveju, kai mokesčių mokėtojas turi laiku negrąžintų skolų valstybei pagal paskolas iš valstybės vardu pasiskolintų lėšų ar pagal paskolas, dėl kurių kreditoriams suteikta valstybės garantija, permokėtos mokesčių sumos, kurios lieka po permokėtų mokesčių sumų įskaitymo, naudojamos šioje dalyje nurodytoms skoloms dengti centrinių mokesčių administratorių kartu nustatyta tvarka.

Mokesčių administratorius turi teisę patikrinti mokesčių mokėtojo prašymo grąžinti mokesčio permoką pagrįstumą. Jei mokesčių administratorius nustato, kad prašymo grąžinti mokesčio permoką pagrįstumui patikrinti būtini papildomi dokumentai, jis ne vėliau kaip per 10 dienų po rašytinio prašymo grąžinti mokesčio permoką gavimo dienos nurodo mokesčių mokėtojui pateikti trūkstamus dokumentus ir nustato jų pateikimo terminą.

Grąžinimo terminai

Jei atitinkamo mokesčio įstatyme nenustatyta kitaip, mokesčių administratorius privalo grąžinti mokesčių mokėtojui mokesčio permoką tokia tvarka:

- Mokesčio permoka grąžinama per 30 dienų po rašytinio prašymo grąžinti mokesčio permoką gavimo dienos.

- Tais atvejais, kai mokesčių administratorius pareikalauja, kad mokesčių mokėtojas pateiktų papildomus dokumentus, 30 dienų terminas skaičiuojamas nuo kitos dienos po visų pareikalautų dokumentų gavimo dienos.

- Gyventojų pajamų mokesčio permoka, priklausanti grąžinti mokesčių mokėtojui pagal jo metinę gyventojų pajamų mokesčio deklaraciją, grąžinama mokesčių mokėtojo prašymu ne vėliau kaip iki atitinkamų metų liepos 31 dienos, o jei prašymas pateikiamas pasibaigus atitinkamos metinės deklaracijos pateikimo terminui, - ne vėliau kaip per 90 dienų po prašymo grąžinti mokesčio permoką gavimo dienos.

Palūkanos

Mokesčių administratorius, per nurodytą terminą negrąžinęs mokesčio permokos sumos, mokesčių mokėtojo naudai skaičiuoja palūkanas, kurių dydis lygus nustatytoms palūkanoms, mokamoms pagal mokestinės paskolos sutartis, iki ši mokesčio permoka bus mokesčių mokėtojui grąžinta.

Mokesčių mokėtojo naudai palūkanos neskaičiuojamos, kai vykdomos dvigubo apmokestinimo ginčų sprendimo procedūros, numatytos Lietuvos Respublikos sudarytose ir taikomose dvigubo apmokestinimo išvengimo sutartyse, Dvigubo apmokestinimo ginčų sprendimo įstatyme, Konvencijoje 90/436/EEB dėl dvigubo apmokestinimo išvengimo koreguojant asocijuotų įmonių pelną arba Daugiašalėje konvencijoje.

Šiuo atveju palūkanos neskaičiuojamos laikotarpiu nuo kreipimosi dėl dvigubo apmokestinimo ginčų sprendimo procedūrų iki šių procedūrų pabaigos, tačiau jeigu pasibaigus dvigubo apmokestinimo ginčų sprendimo procedūroms mokesčių mokėtojo prievolė sumažėja, jam proporcingai grąžinamos visos, jei jų buvo, sumokėtos ar išieškotos baudų, delspinigių ar palūkanų pagal mokestinės paskolos sutartį sumos.

Prašymo grąžinti arba įskaityti mokesčio permoką pateikimo tvarką bei formas nustato centrinis mokesčių administratorius.

Jei atitinkamame mokesčio įstatyme nenustatyta kitaip, mokesčio permoka gali būti grąžinta (įskaityta), jeigu ji susidarė ne anksčiau kaip per atitinkamą mokesčių apskaičiavimo ar perskaičiavimo terminą, - skaičiuojama atgal nuo įskaitymo dienos, kai įskaitymas atliekamas mokesčių administratoriaus iniciatyva be atskiro mokesčių mokėtojo prašymo, o kai yra mokesčių mokėtojo prašymas, - skaičiuojama atgal nuo šio prašymo pateikimo dienos.

Jei iki prašymo pateikimo mokesčių mokėtojas atlieka veiksmą, liudijantį tai, kad jis žino apie mokesčio permokos buvimą ir siekia ją susigrąžinti (įskaityti), minėtas terminas skaičiuojamas nuo to veiksmo atlikimo dienos.

Mokesčio sumos, taip pat mokesčių mokėtojo naudai apskaičiuotų palūkanų sumos mokesčių mokėtojui grąžinamos iš tų biudžetų, į kuriuos atitinkamos mokesčio sumos buvo sumokėtos (įskaitytos), arba iš jų teises ar įsipareigojimus perėmusių biudžetų. Minėtos sumos išmokamos tokiomis proporcijomis, kokiomis grąžinimo metu yra paskirstomas mokestis.

Žyminio mokesčio grąžinimas

Žyminis mokestis grąžinamas Mokesčių administravimo įstatymo nustatyta tvarka.

- Jeigu ieškinys atsiimamas pradėjus bylą nagrinėti iš esmės arba ieškovas atsisako pareikšto ieškinio, arba šalys sudaro taikos sutartį, šalims grąžinama 75 procentai pirmosios instancijos teismui sumokėto žyminio mokesčio sumos.

- Šioje dalyje nurodyto dydžio žyminio mokesčio dalis grąžinama ir tuo atveju, jeigu ieškovas atsisako pareikšto ieškinio dėl to, kad, pareiškus ieškinį, atsakovas ieškovo reikalavimus patenkino iki bylos nagrinėjimo iš esmės pabaigos.

Pareiškimas dėl žyminio mokesčio grąžinimo gali būti paduotas teismui ne vėliau kaip per dvejus metus nuo tos dienos, kurią yra atliktas atitinkamas procesinis veiksmas, kurio pagrindu prašoma grąžinti žyminį mokestį. Jeigu grąžinamas permokėtas žyminis mokestis, šis terminas skaičiuojamas nuo teismo sprendimo, nutarties ar nutarimo įsiteisėjimo dienos. Žyminio mokesčio grąžinimo klausimą teismas išsprendžia nutartimi rašytinio proceso tvarka.

Turto perleidimas: dovanojimas, testamentas, išlaikymas iki gyvos galvos

Turbūt ne vienam, susirgusiam sunkia liga arba sulaukus garbingo amžiaus, kyla klausimų, kas bus su jų užgyventu turtu po jų mirties, tai yra kam jis atiteks, ar tarp giminaičių dėl turto dalybų nebus ginčų, kurie neretais atvejais persikelia ir į teismą.

Yra galimybės viską sutvarkyti iki mirties, kad tiek turto padalijimas, tiek kiti turtiniai klausimai būtų išspręsti ir visiems atitektų tiek, kiek priklauso pagal to asmens valią. Tačiau ne visada norima turtą palikti tiems, kam priklauso pagal įstatymą, nes gyvenime būna, kad vieni vaikai labiau rūpinasi tėvais, kiti mažiau, su vienais santykiai geri, o su kitais - konfliktiški.

O jeigu įpėdinių nėra, ir žmogus nori, kad turtas atitektų valstybei? Tokiu atveju turtą geriau iš anksto „perrašyti“ ar dovanoti, o gal sudaryti testamentą?

Jeigu kalbama apie tam tikrus sandorius, kuriais turtas perleidžiamas esant asmeniui gyvam, dažnu atveju naudojamas terminas „perrašymas“, tačiau įstatymas nenumato tokios „perrašymo“ sutarties.

Jeigu asmuo kreiptųsi į notarą, norėdamas turtą „perrašyti“, notaras pirmiausiai išsiaiškintų, kokios yra tokio turto „perrašymo“ sąlygos ir nuo to priklausys, kokia sutartis bus sudaryta.

Jeigu asmuo nori turtą „perrašyti“ neatlygintinai, gali būti sudaromos dovanojimo arba išlaikymo iki gyvos galvos (rentos) sutartys. Tiek vienu, tiek kitu atveju turtas pereina kito asmens nuosavybėn nuo sutarties pasirašymo dienos, tačiau išlaikymo iki gyvos galvos sutartimi tam asmeniui, kuriam turtas perleidžiamas, atsiranda tam tikrų įsipareigojimų: aprūpinti jam turtą perleidusį asmenį gyvenamąja patalpa, drabužiais ir kt., aprūpinti maitinimu, o jeigu sveikatos būklė reikalauja - ir sveikatos priežiūra.

Šių pareigų nevykdymas turi pasekmes - gali tekti turtą grąžinti buvusiam savininkui pagal jo reikalavimą teisme. Turto grąžinimo atveju visos turėtos išlaikymo išlaidos (pvz. perkant maistą, vaistus, drabužius) nebus atlygintos.

Dovanojimo sutarties atveju įprastai jokių pareigų dovanų gavėjui dovanotojo atžvilgiu neatsiranda. Dovanotojui persigalvojus dėl dovanos, panaikinti dovanojimo sutartį ir susigrąžinti padovanotą turtą būna labai sudėtinga.

Taigi išlaikymo iki galvos sutarties atveju, asmuo, kuris perleidžia turtą, gali būti tikras, kad juo bus pasirūpinta, kad jam neteks atsidurti gatvėje, o jeigu juo nebus rūpinamasi, tuomet galės susigrąžinti perleistą turtą.

Sprendimą, kokią sutartį sudaryti, dažnai gali lemti ir tokios sutarties sudarymo kaštai. Perleidžiant turtą išlaidas paprastai sudaro notarui mokamas mokestis už sandorio patvirtinimą ir galimi mokesčiai valstybei. Turtą perleidžiantis asmuo jokių mokesčių valstybei nemoka. Gi priklausomai nuo to, kas turtą įgyja, tam asmeniui gali tekti susimokėti pajamų mokestį. Pajamų mokestis nemokamas, jeigu turtas yra perleidžiamas sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims, vaikaičiams ar seneliams. Tačiau, jeigu turtas yra perleidžiamas draugui, pažįstamam, toks turto gavėjas turės susimokėti pajamų mokestį valstybei, kuris sudaro 15 proc. nuo įgyjamo turto vertės.

Nekilnojamojo turto vertė įprastai nustatoma pagal Nekilnojamojo turto registre nurodytą vidutinę rinkos vertę. Jeigu vidutinė rinkos vertė, nurodyta Nekilnojamojo turto registre, neatitinka realios nekilnojamojo turto vertės, tokiu atveju galima atlikti individualų turto vertinimą.

Notaro išlaidų dydis taip pat priklauso nuo to, kam yra perleidžiamas turtas. Tiek dovanojimo, tiek išlaikymo iki gyvos galvos sutarties atveju yra mokamas 0,37 proc. dydžio mokestis nuo sandorio (perleidžiamo turto) vertės, ir jis negali būti mažesnis negu 76 Eur ir didesnis negu 5 tūkst. Eur (neįskaitant pridėtinio vertės mokesčio). Jeigu turtas yra perleidžiamas sutuoktiniui, tėvams (įtėviams), vaikams, (įvaikiams), seneliams, vaikaičiams, mokamas 0,04 proc. nuo perleidžiamo turto vertės dydžio mokestis notarui, ir šis mokestis negali būti mažesnis negu 38 Eur ir didesnis negu 200 Eur (neįskaitant pridėtinio vertės mokesčio).

Papildomai notarui reikės kompensuoti jo patiriamas išlaidas už patikrinimą valstybiniuose registruose - nekilnojamojo turto, gyventojų registro, areštų, hipotekos ir kituos, taip pat už sandorio įregistravimą Nekilnojamojo turto registre.

Jeigu asmuo nori išsaugoti turtą savo nuosavybėje iki mirties ir iš anksto nuspręsti, kas bus su jo turima nuosavybe po jo mirties, - tokiu atveju testamento sudarymas būtų geriausia išeitis. Testamente asmuo gali nurodyti kam ir koks turtas atiteks, kokiomis dalimis bus padalinamas turtas, gali nurodyti, kokiu tikslu turtas turės būti naudojamas (pvz., turtas parduodamas ir dalis lėšų skiriama paramai) arba kaip toks turtas turės būti naudojamas (pvz., nustatant, kad gyvenamajame name galės gyventi kitas asmuo).

Testamentą testatorius gali bet kada pakeisti, ir tiek testamento turinys, tiek testamento sudarymo faktas bus konfidenciali informacija. Testamente nėra privaloma nuspręsti dėl viso turimo turto.

Testamentu galima apskritai nepriimti jokių sprendimų dėl turto padalinimo, o tiesiog atimti teisę iš vieno ar kelių įstatyminių įpėdinių paveldėti. Tokiais atvejais likęs nepadalintas turtas būtų paveldimas pagal įstatymą, o teisės paveldėti atėmimo atveju turtą paveldėtų likę įpėdiniai lygiomis dalimis.

Tam, kad po testatoriaus mirties kiltų kuo mažiau ginčų tarp įpėdinių dėl paveldėto turto, testamente rekomenduojama kuo detaliau aptarti, koks turtas ar kokiomis dalimis kam atitenka. Jeigu turtas paliekamas keliems asmenims, nurodyti, kokiomis patalpomis ar kuria turto dalimi kiekvienas iš įpėdinių turės teisę naudotis.

Svarbu ir tai, kad įpėdiniui, kuris priima palikimą pagal testamentą, gali tekti susimokėti ir mokesčius valstybei. Jeigu testamentu turtas paliekamas ne sutuoktiniui, vaikams (įvaikiams), tėvams (įtėviams), globėjams (rūpintojams), globotiniams (rūpintiniams), seneliams, vaikaičiams arba broliams ir seserims, ir jeigu paveldimo turto vertė viršija 3 tūkst. Eur, valstybei yra mokamas paveldimo turto mokestis.

Mokesčio dydis skaičiuojamas nuo paveldėto turto apmokestinamosios vertės ir, jeigu apmokestinamoji turto vertė yra ne didesnė negu 150 tūkst. Eur, mokestis sudaro 5 proc., jeigu vertė didesnė negu 150 tūkst. Eur - 10 proc.

Apmokestinamąją turto vertę nustato Valstybinė mokesčių inspekcija, išduodama paveldimo turto apmokestinamosios vertės pažymą. Pažyma pateikiama notarui ir, tik sumokėjus paveldimo turto mokestį, išduodamas paveldėjimo teisės liudijimas.

Nekilnojamojo turto mokestis: papildoma informacija

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį. Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

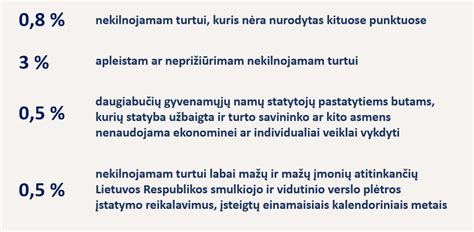

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Avansinis mokestis sumokamas atitinkamai iki einamųjų kalendorinių metų kovo 15 d., birželio 15 d. *Deklaraciją pateikia ir mokestį moka tik fiziniai asmenys, jeigu jų nuosavybės teise priklausančius ir / arba jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, bendra vertė viršija 150.000 Eur.

Nekilnojamojo turto mokesčio schema

Ši informacija pateikta remiantis Mokesčių administravimo įstatymu ir kitais teisės aktais, galiojančiais straipsnio parengimo metu. Visada rekomenduojama pasikonsultuoti su specialistais dėl konkrečios situacijos.

tags: #nekilnojamo #turto #mokestis #kaip #susigrazinti