Kasmet Lietuvoje nekilnojamojo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst.

Valstybinė mokesčių inspekcija (VMI) praneša, kad tūkstančiams gyventojų iki gruodžio 15 d. būtina susimokėti mokestį už turimą nekilnojamąjį turtą (NT). NT mokesčio deklaracijas reikia pateikti bei mokestį už 2025 metus sumokėti iki 2025 m. gruodžio 15 d.

NT mokestis yra padalintas į dvi šakas - tai fizinių asmenų gyvenamosios paskirties turtą. Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ).

Mokesčio objektas: Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai:

- nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje;

- nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Preliminarios NT mokesčio deklaracijos ir pažymos

Pasak VMI, gyventojams, kurių NT bendra mokestinė vertė viršija 150 tūkst. eurų, Elektroninio deklaravimo sistemoje (EDS) yra suformuota preliminari deklaracija (forma KIT715). „Šiemet šis procesas mūsų klientams kur kas patogesnis ir paprastesnis. Preliminari NT mokesčio deklaracija (forma KIT715) - tai yra automatiškai VMI suformuota ir EDS paruošta deklaracijos forma, kurią tereiks patvirtinti arba patikslinti ir pateikti. Deklaracija (forma KIT715) ir nekilnojamojo turto mokesčio apskaičiavimo pažyma už 2025 metus sukurtos gyventojo nekilnojamojo turto mokesčio deklaravimui palengvinti“, - sako VMI viršininko pavaduotojas Martynas Endrijaitis, pridurdamas, kad tiek deklaracija, tiek pažyma sukurtos remiantis valstybės įmonės Registrų centras VMI pateiktais duomenimis.

Gyventojas gali peržiūrėti šią pažymą, ar visi duomenys įtraukti, ar teisingi, o tuomet deklaraciją patvirtinti ir pateikti arba pažymoje esančia informacija pasinaudoti savarankiškai tikslinant, pildant deklaraciją.

Preliminarias NT mokesčio deklaracijas bei pažymas galima peržiūrėti prisijungus prie EDS skiltyje „Deklaravimas“ → „Preliminarios deklaracijos“ → „Gyventojo nekilnojamojo turto mokesčio“. Įkeltoje pažymoje galite pasitikrinti nuosavybėje turimą NT bei priklausančias mokesčio lengvatas.

VMI duomenimis, už 2025 metus NT mokesčio deklaracijas turi pateikti 42,7 tūkst. gyventojų, kurių preliminariai deklaruotina ir mokėtina NT mokesčio suma turėtų būti 19 mln. eurų. Šie duomenys dar gali keistis, atsižvelgiant į pačių gyventojų pateiktą papildomą informaciją. Už 2024 metus NT mokesčio deklaracijas pateikė 37,7 tūkst. gyventojų, kurie deklaravo 14,9 mln. eurų NT mokesčio.

Nekilnojamojo Turto Mokesčio Tarifai ir Lengvatos

Pagal Nekilnojamojo turto mokesčio įstatymą mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

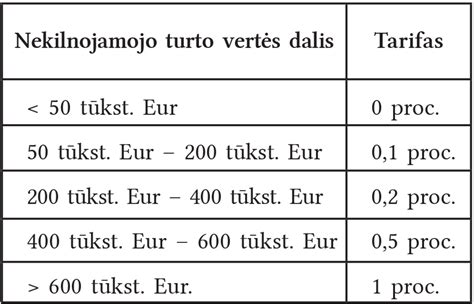

Fizinių asmenų nuosavybės teise priklausančios gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. Eur, taikomi progresiniai tarifai:

- 0 procentų mokesčio tarifas - neviršijančiai 50 000 eurų

- 0,2 procento mokesčio tarifas - viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų

- 0,4 procento mokesčio tarifas - viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų

- 0,6 procento mokesčio tarifas - viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų

- 0,8 procento mokesčio tarifas - viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų

- 1 procento mokesčio tarifas - viršijančiai 1 000 000 eurų

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia, ši riba didinama iki 200 tūkst. Eur.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Kitus konkrečius mokesčio tarifus nustato nekilnojamojo turto buvimo vietos Savivaldybių tarybos, diferencijuodamos tarifus atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Pavyzdžiui, Vilniaus miesto savivaldybėje galioja šie tarifai:

- 0,7 proc. tarifas: viešbučių, poilsio, maitinimo, kultūros, sporto, mokslo paskirties pastatams (patalpoms).

- 3 proc. tarifas: patalpoms ir statiniams, kurių savininkai arba naudotojai nevykdo Lietuvos Respublikos statybos įstatyme nustatytų statinių naudotojų pareigų prižiūrint statinį.

1 proc. Nekilnojamojo turto mokesčio tarifas skaičiuojamas nuo nekilnojamojo turto vidutinės rinkos vertės (mokestinė vertė).

Nekilnojamojo turto mokestinę vertę nustato VĮ Registrų centras taikydamas lyginamosios vertės arba naudojimo pajamų vertės metodą (taikydamas masinį nekilnojamojo turto vertinimo būdą) ar atkuriamosios vertės (kaštų) metodą.

Jeigu nekilnojamasis turtas priklauso bendrai dviem ar daugiau asmenų, turto vertė jiems paskirstoma pagal nuosavybės teisės dalis.

Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Pagrindinės lengvatos ir išimtys

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- naudojamas socialinei globai ir socialiniai priežiūrai;

- naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- naudojamas švietimo darbui;

- esantis kapinių teritorijoje;

- fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Taip pat neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių;

- valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje;

- bankrutavusių įmonių;

- tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

- aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą;

- esantis kapinių teritorijoje;

- asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos;

- juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- mokslo ir studijų institucijų;

- švietimo įstaigų;

- socialines paslaugas teikiančių įstaigų, veikiančių pagal Lietuvos Respublikos socialinių paslaugų įstatymą;

- profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

- juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- Lietuvos banko nekilnojamasis turtas;

- juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą;

- nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos.

- Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Už 2025 m. ir ankstesnius mokestinius laikotarpius:

- Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (N...

Kaip Sumokėti Nekilnojamojo Turto Mokestį?

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001.

Pateikus nekilnojamojo turto mokesčio deklaraciją EDS sistemoje, mokestį taip pat galima sumokėti prisijungus prie Mano VMI sistemos, pagrindiniame lange pasirinkus Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokėjimo pavedimo suformavimas -> Pildyti.

Šioje skiltyje galėsite suformuoti mokėjimo pavedimą pasirinkę turimą mokesčio prievolę iš apskaitos duomenų arba rankiniu būdu nurodę savo turimus duomenis (įmokos kodą ir sumą).

Pavyzdžiai

1 pavyzdys. Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst.

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

2 pavyzdys. Šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Juridinių Asmenų Pavyzdžiai

1 pavyzdys. UAB „A“ 2020 m. balandžio 14 d. iš AB „B“ nuosavybės teise įsigijo gamybinį pastatą (turto perdavimo - priėmimo aktas pasirašytas 2020 m. balandžio 14 d.). UAB „A“ už 2020 m. už gamybinį pastatą - nuo 2020 m.

2 pavyzdys. Fizinis asmuo X 2020 m. vasario 14 d. iš AB „Z“ nuosavybės teise įsigijo gamybinį pastatą (turto perdavimo - priėmimo aktas pasirašytas 2020 m. vasario 14 d.). Fizinis asmuo X už 2020 m. už gamybinį pastatą - nuo 2020 m.

3 pavyzdys. UAB „Y“ 2020 m. rugpjūčio 29 d. AB „Z“ pardavė turėtą nuosavybės teise gamybinį pastatą (turto perdavimo - priėmimo aktas pasirašytas 2020 m. rugpjūčio 29 d.). UAB „Y“ 2020 m. už gamybinį pastatą - nuo 2020 m.

Rekomendacijos

- Įsigyjant nekilnojamąjį turtą, atkreipti dėmesį į visą fizinio asmens vardu registruoto nekilnojamojo turto vertę.

- Apsvarstyti galimybę „nekaupti“ nekilnojamojo turto vieno asmens vardu.

- Nekilnojamojo turto registre įregistruoti bendrosios jungtinės nuosavybės juridinį faktą.

- Atlikti individualų nekilnojamojo turto vertinimą, kas tam tikrais atvejais gali padėti sumažinti turto mokestinę vertę, jeigu masiniu būdu nustatyta vertė neatitinka realios turto vertės.

Svarbu

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Nepakankama informacija arba neteisingas mokesčių įsipareigojimų vykdymas gali lemti baudas ar kitas teisines pasekmes.

Visa aktuali informacija apie NT mokestį: www.vmi.lt > Domiuosi nekilnojamojo turto mokesčiu > Gyventojo nekilnojamojo turto mokesčio deklaracija KIT715 (arba čia).

Konsultacijos mokesčių klausimais teikiamos telefonu +370 5 260 5060.

tags: #nekilnojamo #turto #mokesti #sumoketi #iki