Nekilnojamojo turto mokestis (NTM) Lietuvoje sukėlė daug diskusijų visuomenėje ir atnešė nemažai naujovių. Tačiau šiuo atveju tvarka skiriasi komerciniam NT ir asmeninio pobūdžio NT.

Aptarsime, kas yra nekilnojamojo turto mokestis (NTM), kaip jis veikia Lietuvoje ir kokie pokyčiai įvyko pastaruoju metu.

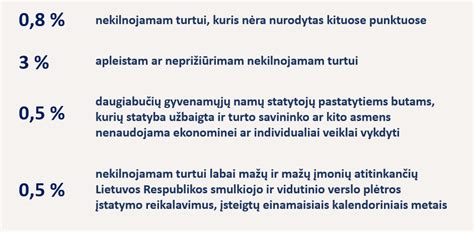

Pirmiausia, svarbu atkreipti dėmesį į tai, kad nuo šiol greta savivaldybės nustatyto tarifo, turime 0,2 proc. papildomą apmokestinimą. Jis taikomas tik komercinės paskirties NT ir ši suma jau eina tiesiogiai gynybai finansuoti.

Pereinant prie fizinio asmens NT apmokestinimo, čia pokyčių gerokai daugiau. Atsiranda tokia sąvoka kaip pagrindinis gyvenamasis būstas, ko anksčiau nebuvo. Anksčiau turėjome tiesiog pagal paskirtį supliusuodavome, pritaikydavom pagal žirkles atitinkamą tarifą ir turėdavome arba ne prievolę.

Dabar, jeigu mes turime pagrindinį gyvenamąjį būstą, kas yra ypatingai svarbu, mokėtojai turėtų neužmigti ir negalvoti, kad labai geranoriškai bus traktuojama tie atvejai, jeigu jie neįregistruos, nedeklaruos gyvenamosios vietos atitinkamame turte. Tai šiuo atveju deklaravimo faktas yra ypatingai svarbus siekiant įrodyti, kad tai yra asmens pagrindinis gyvenamasis būstas.

Be abejo, įrodyti tais atvejais, kai objektas vienas - lengviau, kai objektas ne vienas - tada darosi sunkiau. Tai tikrai patarčiau persižiūrėti savo deklaravimo faktą, ar jis tikrai yra įtvirtintas Registrų centre, ar tikrai galite pasitikėti ta aplinkybe, kad ten, kur galvojat, kad yra jūsų pagrindinis gyvenamasis būstas, jis ten ir yra. Tai būtent tai yra svarbu.

Neapmokestinamas Dydis

Kodėl deklaravimas yra svarbus? Todėl, kad šio objekto atžvilgiu mes turime neapmokestinamą dydį, kuris yra pakankamai sotus, yra 450 tūkst. eurų. Jeigu turtą valdo sutuoktiniai - tai yra 900 tūkst. eurų. Jeigu yra savininkų daugiau negu vienas - tai vėlgi, kiek yra savininkų - tiek dauginam kartų šitą neapmokestinamą dydį ir jis yra pritaikomas šio turto vertei.

Vadinasi, jeigu aš gyvenu tokiame visai neblogam bute už 400 tūkst. eurų, nuo jo NT mokesčio aš nemokau. Už viršijančią dalį turime tarifus nuo 0,1 iki 1 procento.

Jei asmuo turi daugiau nei vieną NT objektą, tai kitų objektų mokestinei vertei taikomas 50 tūkst. Eur neapmokestinamas dydis. Tai reiškia, jeigu aš turiu butą už 400 tūkst. Eur, jame gyvenu, ir dar turiu sodybą už 60 tūkst Eur, tai moku mokesčius nuo 10 tūkstančių nuo 0,2 proc. iki 1 proc.

Tačiau viskas priklauso nuo to, kokia yra mokestinė suma. Mokestinė vertė iki šios dienos dažniausiai smarkiai skirdavosi nuo realios rinkos kainos. Dabar, su šiais pokyčiais, kartu stengiamasi jas labai priartinti, tad patariama sekti ir šią informaciją.

Pagrindiniai aspektai, į kuriuos reikia atkreipti dėmesį:

- Deklaruota gyvenamoji vieta yra svarbi norint pasinaudoti neapmokestinamu dydžiu.

- Neapmokestinamas dydis priklauso nuo savininkų skaičiaus ir turto vertės.

- Mokestinė vertė artinama prie realios rinkos kainos.

Ši lentelė apibendrina neapmokestinamus dydžius:

| Savininkas | Neapmokestinamas dydis |

|---|---|

| Vienas asmuo | 450 000 EUR |

| Sutuoktiniai | 900 000 EUR |

| Keli savininkai | 450 000 EUR * savininkų skaičius |

| Kitas NT objektas | 50 000 EUR |

Su šiais pokyčiais svarbu atidžiai sekti informaciją ir laiku deklaruoti savo gyvenamąją vietą, kad galėtumėte pasinaudoti visomis lengvatomis ir išvengtumėte nesusipratimų.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

tags: #nekilnojamo #turto #mokescio #objektas