Nekilnojamojo turto mokestis (NTM) yra svarbus finansinis įsipareigojimas, taikomas nekilnojamam turtui, esančiam Lietuvos Respublikoje. Šiame straipsnyje išsamiai aptariamas nekilnojamojo turto mokesčio įstatymas, galiojęs 2012 m. redakcijoje, įskaitant mokesčio tarifus, lengvatas, deklaravimo ir mokėjimo tvarką.

Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Mokesčio mokėtojais laikomi Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Nekilnojamojo turto mokesčio schema (Šaltinis: VMI)

Mokesčio Tarifai

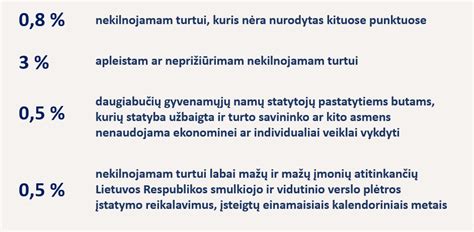

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Technines savybes

- Priežiūros būklę

- Apleistumą

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį)

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus)

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Kaip bus skaičiuojamas nekilnojamojo turto mokestis fiziniams asmenims nuosavybės teise turintiems ar įsigyjantiems nekilnojamąjį turtą (vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius)), kurių bendra mokestinė vertė yra 500 000 eurų?

Nekilnojamojo turto mokestis būtų apskaičiuojamas taikant NTMĮ 6 straipsnio 6 dalyje nustatytus nekilnojamojo turto mokesčio tarifus t. y. 50 000 būtų apmokestinama 0 proc. tarifu, nuo 50 000 iki 200 000 mokestinei vertei būtų taikomas 0,2 procentų mokesčio tarifas, nuo 200 000 iki 400 000 mokestinei vertei būtų taikomas 0,4 procentų mokesčio tarifas, o daliai nuo 400 000 iki 500 000 būtų taikomas 0,6 proc. mokesčio tarifas.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį). Nuo 2021 m. sausio 1 d.

Nekilnojamojo Turto Apmokestinimas Kaimyninėse Šalyse

O kaip nekilnojamasis turtas apmokestinamas Lietuvos kaimynėse Latvijoje, Estijoje ir Lenkijoje?

Estija

Panašu, Estijoje 2025 m. nekilnojamojo turto mokesčio sistema išlieka viena paprasčiausių Europoje, nes apmokestinama yra tik žemė (pastatų ar statinių vertė nėra apmokestinama). Dažniausiai NT mokestis yra mokamas kartą per metus, tačiau kai jo suma viršija 100 eurų, mokestis mokamas dviem dalimis. Pirmoji mokesčio dalis turi būti apmokama kovo 31 d., o antroji dalis - iki spalio 1 d.

Žemės mokesčio tarifai Estijoje svyruoja nuo 0,1 iki 2 proc. mokestinės vertės per metus. Apmokestinamoji vertė nustatoma centralizuotai, o jai taikomi mokesčio tarifai priklauso nuo žemės paskirties:

- Gyvenamosios paskirties, namų valdų žemė: 0,1-1 proc.

- Ūkinės paskirties žemė: 0,1-0,5 proc.

- Kitos paskirties žemė (pvz., komercinė, gamybinė, transporto): 0,1-2 proc.

Siekiant išvengti staigaus žemės mokesčio šuolio po vertės perskaičiavimo, Estijoje galioja apribojimas: mokestis negali augti daugiau nei 50 proc. per metus. Tačiau yra išimtis - jeigu tas 50 proc. padidėjimas sudaro mažiau nei 20 eurų, tuomet mokestis vis tiek didinamas 20 eurų. Pavyzdžiui, jei perskaičiavus žemės vertę paaiškėja, kad 50 proc. mokesčio padidėjimas sudaro tik 16 eurų, ši riba lengvata netaikoma - mokestis vis tiek išauga iki 20 eurų. Tokiu atveju faktinis mokesčio augimas viršija 50 proc.

Tam tikrais atvejais Estijoje yra taikomos ir kitos lengvatos. Pavyzdžiui, Taline gyventojai atleidžiami nuo žemės mokesčio, jei jų žemės plotas nesiekia 1,5 tūkst. kvadratinių metrų. Tuo metu jei žemė priklauso keliems savininkams, lengvata yra taikoma proporcingai jų turto daliai.

Latvija

Latvijoje NT mokestis yra taikomas tiek fiziniams, tiek juridiniams asmenims, turintiems žemės, pastatų ar jų dalių. Mokestis apskaičiuojamas nuo kadastrinės turto vertės, o tarifai gali svyruoti nuo 0,2 iki 3 proc. Konkrečius tarifų dydžius kiekvienais metais nustato savivaldybės - jos gali pritaikyti mažesnius ar didesnius tarifus priklausomai nuo turto naudojimo paskirties, būklės ir kitų kriterijų. Jei kažkuri savivaldybė nepaskelbia tarifų iki nurodyto laikotarpio, tuomet taikomas standartinis 1,5 proc. tarifas.

Savivaldybės turi teisę padidinti tarifą iki 3 proc. apleistiems, netvarkomiems pastatams. NT mokesčiu Latvijoje apmokestinami ir įvairūs inžineriniai statiniai - greitkeliai, gatvės, automobilių stovėjimo aikštelės, tiltai, viadukai, tuneliai, įvairūs vamzdynai, ryšių ar elektros linijos.

Gyvenamiesiems namams, jų dalims ir visoms negyvenamųjų pastatų dalims, kurios yra funkciškai naudojamos gyvenimui, bet nėra skirtos verslui ar prekybai, yra taikomas progresinis tarifas. Tokiu atveju mokesčio dydis priklauso nuo turto kadastrinės vertės. Jei būstas vertinamas iki 56 915 eurų, taikomas 0,2 proc. tarifas. Turto vertei nuo 56 915 iki 106 715 eurų taikomas 0,4 proc. tarifas, o vertei virš 106 715 eurų - 0,6 proc.

Latvijoje iki 3 proc. NT mokestis taikomas nedirbamai žemei, kuri yra tinkama naudoti žemės ūkio veiklai. Jei žemei yra pritaikyti ūkinės veiklos apribojimai dėl reikalavimų neatitikimo, savivaldybės gali pridėti dar 1,5 proc., tad tarifas gali išaugti iki 4,5 proc.

Tiesa, kai kuriais atvejais yra suteikiamos lengvatos. Pavyzdžiui, jei gyvenamosios paskirties NT priklauso įmonei, gali būti taikomas mažesnis tarifas - nuo 0,2 iki 0,6 proc. Tačiau ši lengvata įsigalioja tik tuo atveju, jei būstas išnuomotas, o nuomos sutartis tinkamai įregistruota Latvijos žemės registre.

Lengvatos numatytos ir aplinkai draugiškiems pastatams - 50 proc. NT mokesčio lengvata suteikiama naujai pastatytiems arba visiškai atnaujintiems pastatams, priduotiems nuo 2023 metų, jei jie turi tarptautinius tvarumo sertifikatus ir jų įvertinimas yra ne mažesnis kaip 55 proc.

Dar 2025 m. Latvija planuoja pereiti prie universaliosios vertės, kuri tiksliau atspindės rinkos kainas ir taps pagrindu mokesčių skaičiavimui. Ji bus apskaičiuota pagal sandorių duomenis nuo 2012 metų pradžios iki 2022 metų vidurio ir neviršys 80 proc. vidutinio nekilnojamojo turto kainų lygio. Ši vertė taps pagrindu ne tik pagrindiniu įrankiu NT mokesčių skaičiavimui, bet ir bus naudojama kitų mokesčių, finansinių ataskaitų bei apskaitos dokumentų rengimui, ypač padalytos nuosavybės atvejais.

Lenkija

Nuo 2025 m. sausio 1 d. Lenkijoje įsigaliojo nauji nekilnojamojo turto mokesčio tarifai ir taisyklės, kurios paveikė tiek gyventojus, tiek verslo subjektus. Lenkijoje taikomi NT mokesčio tarifai:

- Gyvenamieji pastatai: 1,19 zloto (0,28 euro) už kv. m.

- Komerciniai pastatai: 34 zlotai (8 eurai) už kv. m.

- Žemė po gyvenamaisiais pastatais: 0,73 zloto (0,17 euro) už kv. m.

- Žemė, naudojama verslo veiklai: 1,38 zloto (0,32 euro) už kv. m.

- Inžineriniai statiniai: 2 proc. nuo jų bruto vertės.

Šie tarifai yra maksimalūs, todėl savivaldybės gali nustatyti ir mažesnius tarifus savo teritorijose. Pavyzdžiui, Opolės mieste gyventojai moka mažesnį NT mokestį nei kituose didmiesčiuose.

Lenkijoje NT mokestis mokamas keturis kartus per metus. Fiziniai asmenys šį mokestį moka keturiomis lygiomis įmokomis: iki kovo 15 d., gegužės 15 d., rugsėjo 15 d. ir lapkričio 15 d. Jei metinė mokesčio suma neviršija 100 zlotų, visa suma turi būti sumokėta iki pirmosios įmokos termino, t. y., iki kovo 15 d.

Juridiniai asmenys ir organizacijos, neturintys juridinio asmens statuso, moka šį mokestį kas mėnesį, proporcingai mokesčio trukmei.

Lenkijoje taikoma nemažai NT mokesčio lengvatų, priklausomai nuo turto paskirties, savininko statuso ar specifinių aplinkybių. Pavyzdžiui, pirmasis (pagrindinis) gyvenamasis būstas dažniausiai yra apmokestintas simboliniu tarifu, jei atitinka tam tikras sąlygas (pvz., savininkas deklaravęs gyvenamąją vietą tame būste). Pensininkai ir žmonės su negalia gali būti atleidžiami nuo NT mokesčio arba jiems taikomos lengvatos, jei jų pajamos neviršija nustatytų ribų.

Kiekviena savivaldybė turi teisę papildomai taikyti vietines lengvatas pagal savo sprendimus - jos gali būti taikomos, pavyzdžiui, daug vaikų auginančioms šeimoms, ar verslams, investuojantiems į vietinę infrastruktūrą ar kuriantiems naujas darbo vietas.

2026 Metų Nekilnojamojo Turto Mokesčio Pakeitimai

Nuo 2026 metų įsigaliosiantys nekilnojamojo turto mokesčio (NTM) pakeitimai kelia daug klausimų. Šiame straipsnyje pateikiami išsamūs paaiškinimai apie tai, kaip bus apmokestinamas nekilnojamasis turtas įvairiose situacijose, atsižvelgiant į gyvenamosios vietos deklaravimą, turto vertę ir kitus svarbius aspektus.

Pagrindinio Gyvenamojo Būsto Apmokestinimas

Fiziniam asmeniui nuosavybės teise priklausančios gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą, bus laikomos pagrindiniu gyvenamuoju būstu. Todėl, jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento.

Pagal NTMĮ 2 straipsnio 8 dalį, kai fiziniam asmeniui nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų paskirties pastatas, kuriame fizinis asmuo yra deklaravęs gyvenamąją vietą.

Gyvenamojo Būsto, Kuriame Nėra Deklaruota Gyvenamoji Vieta, Apmokestinimas

Jei fiziniam asmeniui nuosavybės teise priklauso gyvenamasis būstas, kuriame nėra deklaruota jo gyvenamoji vieta, toks nekilnojamasis turtas nebus laikomas pagrindiniu gyvenamuoju būstu, todėl tokio turto mokestinės vertės daliai bus taikomi skirtingi mokesčio tarifai:

- Neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- Viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- Viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- Viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- Viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- Viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Pavyzdys: Keli Būstai ir Gyvenamosios Vietos Deklaravimas

Fiziniam asmeniui nuosavybės teise priklauso du gyvenamosios paskirties būstai: X, kurio mokestinė vertė yra 250 000 eurų ir Y, kurio mokestinė vertė yra 100 000 eurų. Fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte. Kiek reikės mokėti nekilnojamojo turto mokesčio?

Kadangi fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte ir jo mokestinė vertė neviršija minimalaus neapmokestinamojo dydžio - 450 000 eurų, tai nekilnojamojo turto mokesčio už šį nekilnojamąjį turtą mokėti nereikės.

Už Y nekilnojamąjį turtą reikės mokėti 100 eurų, nes Y nekilnojamojo turto mokestinės vertės (100 000 eurų) daliai:

- Neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- Viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000, taikomas 0,2 procento mokesčio tarifas.

tags: #nekilnojamo #turto #istatymas #2012