Anykščiai - miestas, garsėjantis savo gamta ir kultūros paveldu, todėl nenuostabu, kad nekilnojamasis turtas šiame regione sulaukia vis didesnio susidomėjimo. Šiame straipsnyje apžvelgsime nekilnojamojo turto pasiūlą Anykščiuose ir jo apylinkėse, įskaitant namus, butus ir sodybas, taip pat aptarsime kainas ir populiariausias vietoves.

Nekilnojamojo turto pasiūla Anykščių rajone

Anykščių rajone galima rasti įvairaus nekilnojamojo turto: nuo butų mieste iki sodybų atokiau nuo miesto šurmulio. Štai keletas vietovių, kuriose siūlomas nekilnojamasis turtas:

- Anykščiai: mieste galima rasti butų ir namų įvairiose gatvėse, tokiose kaip Kosmonautų, J. Biliūno, Statybininkų, Dariaus ir Girėno, A. Vienuolio ir kitose.

- Kavarskas: šiame mieste taip pat siūlomi butai ir namai, pavyzdžiui, J. Tumo-Vaižganto ir Šaltinio skg.

- Traupis: miestelyje galima rasti namų Klaibūnų ir Nevėžio gatvėse.

- Surdegis: šioje vietovėje parduodami mūriniai namai Sodų ir Pušų gatvėse.

- Kiti miesteliai ir kaimai: nekilnojamojo turto taip pat galima rasti Ažuožeriuose, Medžiuoliuose, Daujočiuose, Troškūnuose, Jakšiškyje, Andrioniškyje, Ramanavoje, Varkujuose, Pienioniuose, Debeikiuose, Rubikiuose, Papiliuose, Viešintose, Umėnuose, Zaviesiškio, Raguvėlės, Mikierių, Kurklių, Šeimyniškėlių, Šerių, Vikonių, Dabužių I, Vaitkūnų, Naujųjų Elmininkų ir kitose vietovėse.

Be to, Anykščių rajone galima įsigyti sodybų, pavyzdžiui, Gečionyse ar Gilvydžių kaime. Taip pat parduodamas sodo namelis su dviem sklypais.

Nekilnojamojo turto kainos Anykščiuose

Nekilnojamojo turto kainos Anykščiuose priklauso nuo įvairių faktorių, tokių kaip vieta, plotas, būklė ir kt. Štai keletas pavyzdžių:

- Namas Anykščiuose, Kęstučio g.: 142 000 € (700 €/m²), 203 m².

- Namas Anykščiuose: 53 900 € (599 €/m²), 90 m².

- Namas Anykščių r., Daujočių k.: 38 500 € (257 €/m²), 150 m².

- Namas Anykščių r., Viešintų mstl.: 21 500 € (117 €/m²), 184 m².

- Namas Anykščių r., Debeikių mstl.: 36 900 € (321 €/m²), 115 m².

- Namas Anykščių r., Traupio mstl.: 20 000 € (274 €/m²), 73 m².

Tai tik keletas pavyzdžių, o kainos gali skirtis priklausomai nuo konkretaus objekto.

| Objektas | Vieta | Kaina | Plotas | Kaina už m² |

|---|---|---|---|---|

| Namas | Anykščiai, Kęstučio g. | 142 000 € | 203 m² | 700 € |

| Namas | Anykščiai | 53 900 € | 90 m² | 599 € |

| Namas | Daujočių k. | 38 500 € | 150 m² | 257 € |

| Namas | Viešintų mstl. | 21 500 € | 184 m² | 117 € |

| Namas | Debeikių mstl. | 36 900 € | 115 m² | 321 € |

| Namas | Traupio mstl. | 20 000 € | 73 m² | 274 € |

Nekilnojamojo turto pardavimo mokesčiai

Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims.

Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

Gyventojų pajamų mokestis (GPM): kaip apskaičiuojamas?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. arba didesnį GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc. arba daugiau.

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 100 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2025 metais už 120 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote deklaravę gyv. vietos, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). 19 200 x 15 proc. = 2 880 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. ir didesnį pajamų mokesčio tarifą.

Į 12 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Parduodate naujos statybos butą / namą, kurį pirkote su daline apdaila. Kaip bus apmokestintas gautas pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 5 metua nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Taip būna praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Parengta pagal VMI informaciją.

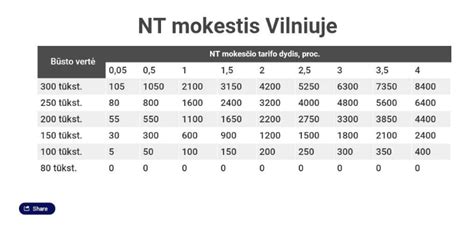

Aktualus NT mokestis nuo 2026 m.?

Visų pirma, siūloma įvesti mokesčio grindis ir NT iki 40 tūkst. eurų jo netaikyti. Jei turtas per pusę valdomas dviejų asmenų, NT mokesčio grindys didėja iki 80 tūkst. Gyvenamajam būstui, poilsio, sodų, garažų ir kito nekomercinio turto vertei nuo 40 tūkst. iki 200 tūkst. eurų norima taikyti 0,1 proc. mokestinį tarifą (dabartinis taikomas tarifas nuo 150 iki 300 tūkst. NT nuo 200 iki 400 tūkst. eurų planuojama taikyti 0,2 proc. tarifą (dabar nuo 300 iki 500 tūkst. eurų 1 proc.). Nuo 400 iki 600 tūkst. eurų - 0,5 proc. tarifą, o turtui, įvertintam per 600 tūkst. eurų, - 1 proc. (dabar turtui nuo 500 tūkst. eurų taikomas 2 proc.

Svarbu paminėti, kad už būstą, kuriame savininkas deklaruoja gyvenamąją vietą, bus taikoma 50 proc. lengvata, bet ne didesnei negu 450 000 eurų vertei. Šeimai su trimis ir daugiau vaikų arba auginančioms neįgalų vaiką NT mokestį siūloma taikyti nuo 50 tūkst. eurų būsto vertės. 0,1 proc. tarifas būtų taikomas nuo 50 tūkst. iki 250 tūkst. eurų, 0,2 proc. - iki 500 tūkst. eurų, 0,5 proc. - iki 750 tūkst., 1 proc.

LRT.lt primena, kad Registrų centras paskutinį kartą mokestines vertes nustatė 2021 m. 2026 m. Vis dėlto, Registrų centras jau šiais metais yra paskaičiavęs vidutines NT objektų rinkos vertes. Jas galite pasitikrinti čia. Tikėtina, kad 2025 m. vidutinės rinkos vertės bus labai panašios į 2026 m. mokestines NT vertes.

Pavyzdžiui, Anykščiuose Šaltupio g. esančio 1991 m. statybos namo 47 kv. m buto 2025 m. rinkos vertė siekia 43,5 tūkst. eurų. Už Varėnoje Voronecko g. esančio 1984 m. statybos daugiabučio 50 kv. m butą taip pat mokėti nieko nereikėtų (jei tai asmens vienintelis turtas). Tokio būsto rinkos vertė - 42,2 tūkst. Už Tauragėje Gedimino g. esančio 1973 m. statybos daugiabučio 58 kv. m butą susimokėti reikėtų 4,65 eurus. Tačiau, mokesčiui nesiekiant 5 eurų, jo mokėti nereikėtų. Tokio būsto rinkos vertė - 49,3 tūkst.

Kitas pavyzdys - Panevėžyje Molainių g. esantis 1990 m. statybos trijų kambarių 64 kv. m butas. Jo 2025 m. NT rinkos vertė siekia 67 tūkst. eurų. Jei butas priklauso asmeniui, kuris ten deklaravęs gyvenamąją vietą, per metus jam tektų susimokėti 13,5 euro siekiantį NT mokestį. Šiauliuose Dainų g. esančio 65 kv. m trijų kambarių buto 1982 m. Vadinasi, šiame name gyvenančiam asmeniui, jei tai jo vienintelis turtas, per metus tektų susimokėti 15,9 euro mokestį.

Nors mažesniuose šalies miesteliuose gyvenantys asmenys NT mokesčio gali ir išvengti, didžiausių miestų gyventojams teks susimokėti. Tiesa, sumos taip pat nebus labai didelės. Pavyzdžiui, Vilniuje, Lazdynėliuose, esančio 54 kv. m trijų kambarių 2023 m. statytos būsto NT rinkos vertė siekia 158 tūkst. eurų. Tokio namo savininkui, jei tai jo vienintelis gyvenamasis būstas, mokėti reikės 59 eurus.

N. „Ir nustatyti tarifai, ir neapmokestinamasis dydis, ir lengvata pirmam būstui tikrai nedaro šio mokesčio sunkiai pakeliamo didžiajai daliai gyventojų. Tai nėra tokie tarifai, kurie būtų nepakeliami kažkuriai gyventojų daliaiN. „Subjektyviai vertinant, palyginti ir su kaimyninėmis valstybėmis, kokius tarifus taiko Latvija, kokia vidutinė našta atsiranda vidutinės vertės būstą turinčiai šeimai, tai tikrai nėra labai žalingas mokestis. Norint prie jo prisikabinti, tai vienintelis trūkumas, kad jis labai daug lėšų į biudžetą nesuneš. Dabartinis pasiūlytas NT mokestis, kitų mokesčių kontekste, yra mažiausiai žalingas. Dabartinis pasiūlytas NT mokestis, kitų mokesčių kontekste, yra mažiausiai žalingas. Tai geriausia, kas galėjo nutikti iš blogų mokesčiųN.

2024 m. iš NT mokesčio (nekomercinės paskirties) į valstybės biudžetą buvo surinkta apie 14 mln. eurų, rodo VMI duomenys. Tikimasi, kad, įvedus naują mokestį, į biudžetą bus surenkama 45,9 mln. „Jis geras tuo, kad naikinamas maksimalus 2 proc. mokesčio tarifas. Jis buvo nelogiškas. Įprastas mokesčio tarifas komerciniam turtui savivaldybėse siekia 0,9 proc., Vilniuje - 1 proc. Jei apmokestini turtą 2 proc., tai jį galima perleisti įmonei ir mokėti 1 proc.

„Taip pat verta pastebėti, kad tai bus didžiųjų miestų NT mokestis, o mažesniuose miesteliuose, įvertinant deklaruojamos gyvenamosios vietos įtaką, tas mokestis gali būti labai simboliškas. Kalbame apie 10-15 eurų“, - sako T. S. „Įprastai rinką labiau paveikia išimtys ir dideli mokestiniai tarifai. Jei NT mokestis labai didelis ir taikomas nedidelei daliai gyventojų, tada žmonės pradeda skaičiuoti. Kada didelė dalis turto apmokestinama NT mokesčiu, tai džiaugsmo neprideda, bet neturės didelio poveikio NT rinkai“, - sako T. S. Tikimasi surinkti apie 105 mln.

Pavyzdžiui, gyventojas, kuris turi teisę į būsto šildymo kompensaciją, nuo mokesčio būtų atleidžiamas (visai būsto, kuriame deklaruota gyvenamoji vieta, vertei). Apleistam ar neprižiūrimam NT bus galima taikyti iki 4 proc. Įvedamas papildomas 0,2 proc. tarifas komerciniam NT, skirtas Valstybės gynybos fondo pajamoms didinti.

Šiuo metu mokestinės NT vertės perskaičiuojamos kas 5-erius metus. Iš NT mokesčio fiziniams asmenims per metus tikimasi surinkti apie 45,9 mln. eurų, iš kurių 50 procentų (valstybės biudžeto dalis) būtų skiriama Valstybės gynybos fondui finansuoti. 2024 metais iš nekomercinės paskirties nekilnojamojo turto mokesčio gauta 16,1 mln.

Dėl siūlymo kitos nei nekomercinės paskirties nekilnojamojo turto (naudojamo komercinei veiklai) mokestinei vertei taikyti tikslinį 0,2 procento tarifą papildomai į valstybės biudžetą Valstybės gynybos fondui finansuoti būtų surinkta apie 60,5 mln.

Dažniausiai užduodami klausimai (DUK)

Kaip tiksliai apskaičiuojamas GPM pardavus nekilnojamąjį turtą?

Gyventojų pajamų mokestis (GPM) skaičiuojamas nuo gauto pelno: iš pardavimo kainos atimama turto įsigijimo kaina ir leidžiami atskaitymai (notaro mokesčiai, VĮ Registrų centro rinkliavos, vertinimo išlaidos). Gautas skirtumas apmokestinamas 15 proc. arba didesniu GPM tarifu.

Kokios išlaidos padidina turto įsigijimo kainą (mažina mokesčius)?

Prie įsigijimo kainos galite pridėti dokumentais pagrįstas išlaidas: kapitalinio remonto ar rekonstrukcijos kaštus, statybines medžiagas (jei statėte patys), energetinio sertifikavimo bei geodezinių matavimų išlaidas. Svarbu turėti vardines sąskaitas faktūras.

Ar reikia mokėti GPM, jei parduodu dovanotą ar paveldėtą turtą?

Jei turtas išlaikytas trumpiau nei 5 metus, GPM gali tekti mokėti. Tačiau jei turtas gautas iš pirmos eilės giminaičių, galima atlikti retrospektyvinį turto vertinimą paveldėjimo/dovanojimo datai. Jei pardavimo kaina neviršija šios vertės, mokesčio mokėti nereikės.

Kada taikoma „2 metų deklaravimo“ lengvata?

Mokesčio mokėti nereikia, jei parduodamame būste deklaravote gyvenamąją vietą bent 2 paskutinius metus iki pardavimo. Jei deklaravote trumpiau, lengvata galioja tik tuo atveju, jei per 1 metus po pardavimo įsigyjate kitą būstą ES šalyse ir jame deklaruojate gyvenamąją vietą.

Kada įsigalios naujasis 5 metų išlaikymo terminas?

Pagal naujus įstatymo pakeitimus, 5 metų terminas įsigalios nuo 2026 m. sausio 1 d. Tai reiškia, kad parduodant turtą po šios datos, užteks jį būti išlaikius 5 metus, kad GPM nebūtų taikomas.

Iki kada privaloma deklaruoti pajamas ir sumokėti mokestį?

Lietuvos gyventojai deklaraciją turi pateikti ir GPM sumokėti iki kitų metų gegužės 2 dienos. Jei esate oficialiai deklaravę išvykimą iš Lietuvos, pajamas privalote deklaruoti ir mokestį sumokėti per 30 dienų nuo sandorio sudarymo.

Ieškote NT brokerio turto pardavimui Vilniuje? Užpildykite žemiau esančią užklausos formą ir sužinokite sąlygas! Sekančiame straispnyje skaitykite, kaip išsirinkti geriausią NT brokerį.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

tags: #nekilnojam #turto #tarifai #anyksciai