Patalpų nuoma - tai paslauga, kurios metu nuomotojas suteikia fiziniams arba juridiniams asmenims teisę naudotis tam tikromis patalpomis už sutartą mokestį tam tikram laikotarpiui. Šiame straipsnyje aptarsime įvairius patalpų nuomos aspektus Lietuvoje, įskaitant gyvenamųjų ir komercinių patalpų nuomą, PVM taikymą, nuomos sutarčių ypatumus ir kitus svarbius klausimus.

Patalpų Nuomos Rūšys

- Komercinės patalpos - nuomojamos patalpos, skirtos verslui, pavyzdžiui, biurai, prekybos salės, sandėliai ar paslaugų teikimo vietos. Komercinės patalpos tampa nepakeičiamos bet kokiame versle.

- Gyvenamosios patalpos - nuomojami butai, kambariai, namai ar kotedžai. Pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymą Nr. 2, gyvenamosioms patalpoms priskiriami butai.

- Konferencijų ir renginių salės - specializuotos patalpos, skirtos organizuoti konferencijas, seminarus, mokymus, šventes ar kitus renginius.

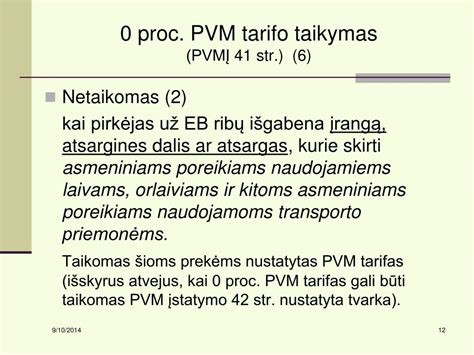

PVM Taikymas Patalpų Nuomai

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Trumpalaikė ir Ilgalaikė Nuoma

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiai:

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Nekilnojamojo Turto Nuomos Samprata Pagal ESTT

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Mišrūs Sandoriai

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Pavyzdžiai:

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt. Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris.

Pagrindiniai aspektai, į kuriuos reikia atkreipti dėmesį:

- Gyvenamųjų pastatų ir patalpų apibrėžtys.

- Trumpalaikė ir ilgalaikė nuoma.

- Viešbučių apgyvendinimo paslaugos.

- Termino skaičiavimas.

- Nekilnojamojo turto nuomos samprata pagal ESTT.

Patalpų Nuomos Kainos ir Mokesčiai

Nuomos kaina paprastai nustatoma pagal patalpų dydį, vietą, paskirtį ir kitas specifikacijas. Specialios kainos mūsų naujausiame projekte Kaune. Sutaupyk iki 200 Eur/mėn., nuomokis patalpas Chemijos g. 15E! Telefono nr. +370615 95700 El.

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Delspinigiai, kuriuos įmonė sumoka gyventojui pagal nuomos sutartį, bus laikomi gyventojo pajamomis.

Kompensavimas už komunalines paslaugas

Nuomojantis patalpas iš fizinio asmens, dažnai kyla klausimų dėl komunalinių paslaugų apmokėjimo ir apmokestinimo. Jei įmonė moka mokesčius pagal skaitiklių parodymus už patalpas, nuomojamas iš fizinio asmens, ta suma nėra apmokestinama.

Jei įmonė kompensuoja nuomotojui eksploatacines išlaidas + šildymą, tai yra patalpų savininko pajamos natūra.

Vanduo ir elektra - jei pagal skaitiklių parodymus, galite apmokėti, nebus pajamos natūra, apmokestinti nereikia.

Jei sutartyje numatyta, kad įmonė kompensuos kokį tai procentą išlaidas už elektrą, vandenį, neišeis turbūt išsisukti nuo GPM.

Nuomos sutartys ir susiję aspektai

Remiantis LR civilinio kodekso (toliau - CK) 6.477 straipsniu, nuomos sutartimi viena šalis (nuomotojas) įsipareigoja duoti nuomininkui daiktą laikinai valdyti ir naudotis juo už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Nuomos sutarties dalykas gali būti bet kokie nesunaudojami daiktai.

Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Nors sutartyse dažniausiai šalys susitaria dėl užstato grąžinimo, vis dėlto jie grąžinami retai.

Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

Nuomininko kompensuojami remonto darbai.

Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Jos registruoti VMI nereikia.

Patalpų nuomos galimybės

UAB ,,Vilniaus viešasis transportas“ teikia negyvenamųjų patalpų nuomos paslaugas Vilniaus mieste. Negyvenamosios patalpos nuomai yra išsidėsčiusios Verkių, Kareivių, Justiniškių gatvėse bei Saulėtekio alėjoje, kurių bendras plotas siekia 1 339 kv. m.

Akcinė bendrovė Lietuvos paštas išnuomoja 50,24 kv.m.ploto patalpas Švenčionių g. 18, Nemenčinėje. Yra 2 atskiros erdvės. Įrengtas bendro naudojimo WC. Patalpos tinkamos administracinei veiklai vykdyti.

Pagrindinis boksų "Nordspace" išskirtinumas - jų visapusiškas valdymas nuotoliu, užtikrintas saugumas ir mažesnė administravimo našta.

| Įmonė | Patalpų tipas | Vieta | Plotas |

|---|---|---|---|

| UAB "Vilniaus Viešasis Transportas" | Negyvenamosios patalpos | Verkių, Kareivių, Justiniškių gatvės, Saulėtekio alėja | 1 339 kv. m |

| Akcinė bendrovė Lietuvos paštas | Administracinėms patalpoms | Švenčionių g. 18, Nemenčinė | 50,24 kv. m |

| Nordspace | Verslo boksai | Įvairios vietos | Įvairus |

tags: #negyvenamuju #patalpu #nuoma #lat