Nuo 2026 m. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką.

Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos. Tačiau turto savininkams, valdantiems kelis objektus, naujasis modelis numato progresinius tarifus nuo palyginti žemos ribos, todėl mokesčių našta gali išaugti.

Toliau - pagrindiniai pokyčiai, ribos, tarifai ir praktiniai pavyzdžiai.

Pagrindiniai NT mokesčio pokyčiai nuo 2026 m.

- Pagrindinis būstas: 450 000 Eur riba. Šie pokyčiai palies tik labai mažą dalį NT savininkų.

- Neapmokestinamas dydis: mokesčio bazė prasideda tik nuo itin didelės būsto vertės: 450 000 Eur vienam savininkui arba 900 000 Eur dviem bendrasavininkams.

- Tarifas: pirmajam būstui taikomas 0,1-1 proc. tarifas (konkrečią ribą nustatys savivaldybės).

- Jei savivaldybė nenustato tarifo laiku: 2026 m. viršijamai daliai taikomas minimalus - 0,1 proc. - tarifas.

- Potencialūs mokėtojai: mokestis už pagrindinį būstą aktualus tik nedidelei grupei, kurių turto vertė viršija 450 000 Eur ribą.

Antras ir kiekvienas paskesnis būstas, kuriame savininkas nedeklaravęs gyvenamosios vietos, apmokestinamas nuo žemesnės vertės.

- Riba: jei antrojo ar paskesnio būsto vertė neviršija 50 000 Eur - mokėti nereikia.

- Progresiniai tarifai: viršijus 50 000 Eur, taikomi intervalai:

- 50 000-200 000 Eur daliai - 0,2 proc.

- 200 000-400 000 Eur daliai - 0,4 proc.

- 400 000-600 000 Eur daliai - 0,6 proc.

- 600 000-1 mln. Eur daliai - 0,8 proc.

- Vertės daliai virš 1 mln. Eur - 1 proc.

Apleistas turtas: 1-5 proc. tarifas. Komercinis NT: 0,5-3 proc. (nustato savivaldybės).

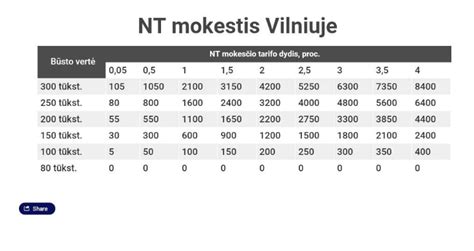

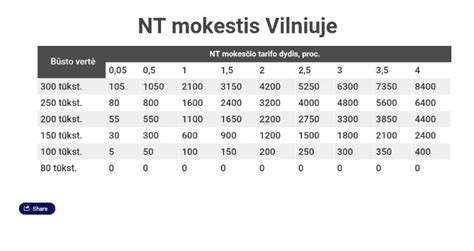

NT mokesčio tarifų santrauka

Nuo 2026 m. įsigalioja naujas NT mokesčio modelis, keičiantis visų būstų apmokestinimo tvarką.

| Turto vertės dalis | Tarifas | Būsto tipas |

|---|---|---|

| Iki 450 000 Eur | 0 proc. | Pagrindinis būstas |

| 450 000-1 mln. Eur | 0,1-1 proc. | Pagrindinis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Naujos mokestinės vertės taikomos nuo 2026 m.; deklaravimas ir mokėjimas - 2027 m.

Savo objekto vertę pasitikrinkite VĮ Registrų centro sistemoje pagal unikalų numerį.

Už 2026 m. mokestį VMI apskaičiuos iki 2027-03-01; sumokėti - iki 2027-03-15.

Jei turite vieną būstą, kurio vertė neviršija 450 000 Eur, NT mokesčio nebebus. Tai pagrindiniai „laimėtojai“.

Antras ir paskesni būstai apmokestinami atskirai nuo 50 000 Eur, taikant progresinius tarifus - investuotojų mokestinė našta didėja.

Mokesčių reforma 2026: kaip milijonieriai moka 1% GPM. Ką sako VMI? | Vainius Kuolys

Kaip sužinoti savo NT mokestinę vertę?

- Atsidarykite Registrų centro skaičiuoklę.

- Įveskite NT objekto unikalų numerį.

- Peržiūrėkite atnaujintą (nuo 2026 m.) mokestinę vertę.

Už 2026 m. - apskaičiuoja VMI iki 2027-03-01, sumokėti iki 2027-03-15 (gyventojams). Įmonių NT mokesčio terminai gali skirtis pagal VMI nustatymus.

Dažniausiai užduodami klausimai (DUK)

- Kada įsigalios naujoji NT mokesčio tvarka? Naujasis nekilnojamojo turto (NT) mokesčio modelis Lietuvoje įsigalios nuo 2026 m. sausio 1 d.

- Koks mokestis taikomas pagrindiniam būstui? Jei vertė neviršija 450 000 Eur (arba 900 000 Eur dviem savininkams), mokesčio nėra. Viršijus šią ribą, taikomas 0,1-1 proc. tarifas, kurį nustato savivaldybė.

- Nuo kokios vertės apmokestinamas antras būstas? Antras ir kiekvienas paskesnis būstas apmokestinamas nuo 50 000 Eur vertės, taikant progresinius 0,2-1 proc. tarifus.

- Kas apskaičiuos mokestį? Mokestį automatiškai apskaičiuos Valstybinė mokesčių inspekcija (VMI).

- Kada reikia sumokėti? Už 2026 m. mokestinį laikotarpį mokestį reikės sumokėti iki 2027 m. kovo 15 d.

Parengta pagal Lietuvos banko informaciją.

Pagal naujus mokesčių pakeitimus, nuo 2026 m. pagrindinis gyvenamasis būstas nebus apmokestinamas, jei jo vertė neviršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

Savivaldybės tarybos sprendimu ši riba gali būti padidinta, todėl kai kuriose vietovėse mokestis gali būti netaikomas net turint brangesnį būstą.

Svarbu atkreipti dėmesį, kad pagrindiniu būstu laikomas tas, kuriame savininkas yra deklaravęs gyvenamąją vietą.

Nekilnojamasis turtas, kuris nėra pagrindinis būstas, nuo kitų metų bus apmokestinamas pagal progresinę mokesčių sistemą. Tarifai svyruos nuo 0 % iki 1 %, priklausomai nuo turto vertės.

Savivaldybės gali taikyti aukštesnį, net iki 4-5 %, tarifą neprižiūrimam ar nenaudojamam turtui. Konkretų dydį tvirtina savivaldybės taryba.

Komercinės paskirties turtas, pavyzdžiui, biurai, sandėliai, prekybinės patalpos, taip pat priskiriamas prie apmokestinamo nekilnojamojo turto. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

tags: #neapmokestinamas #nekilnojamas #turtas