Nekilnojamojo turto (NT) apmokestinimas Lietuvoje yra svarbi savivaldybių biudžetų pajamų dalis. Šiame straipsnyje išsamiai aptarsime nekilnojamojo turto mokesčio (NTM) pagrindus, tarifus, lengvatas ir naujausius pakeitimus, kurie įsigalios nuo 2026 m. Taip pat paaiškinsime, kaip nustatomas apmokestinamas plotas ir kaip pasitikrinti NT mokestinę vertę.

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis, taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis, tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio. NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, kuri turi didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Mokesčio Tipai: Proporcinis ir Diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams nepriklausomai nuo jų kategorijos. Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio.

Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta. NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas tarifus. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto.

NTM Tarifai

Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

NTM Tarifai:

- nuo 150 tūkst. iki 300 tūkst. eurų taikomas 0,5 procento mokesčio tarifas;

- nuo 300 tūkst. iki 500 tūkst. eurų taikomas 1 procento mokesčio tarifas;

- virš 500 tūkst. eurų taikomas 2 procentų mokesčio tarifas.

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų ribą:

- nuo 200 tūkst. iki 390 tūkst. eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 tūkst. iki 650 tūkst. eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 tūkst. eurų, taikomas 2 procentų mokesčio tarifas.

Pavyzdys: Jūs turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra 600.000 Eur. Apskaičiuojame mokestį: 150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

Kaip Nustatomas Apmokestinamas Plotas?

Svarbu suprasti, kad bendras plotas apima visas patalpas, įskaitant sienas, balkonus ir kitas konstrukcijas, o naudingas plotas - tik tą plotą, kuris yra tiesiogiai naudojamas gyvenimui ar veiklai. Apmokestinant NT, dažniausiai atsižvelgiama į bendrą plotą, tačiau gali būti išimčių, priklausomai nuo konkrečių savivaldybių taisyklių.

NT Mokestinės Vertės Nustatymas

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Kaip Pasitikrinti NT Vertę?

Gyventojai gali pasitikrinti mokestinę vertę Registrų centro puslapyje. Tam tereikia įvesti unikalų objekto numerį. Pastarąjį sužinoti galima paspaudus čia, užtenka žinoti adresą. Reikia turėti omenyje, kad dabar matoma mokestinė turto vertė pateikiama pagal 2021 metų sausį atliktą masinį NT rinkos vertinimą. Vidutines NT rinkos vertes Registrų centras perskaičiuoja kiekvienais metais. Jos ne rečiau kaip kas penkerius metus prilyginamos mokestinėms vertėms, nuo kurių yra skaičiuojami NT mokesčiai.

Registrų centro Turto vertinimo valstybės reikmėms skyriaus vadovė Lina Kanišauskienė komentare „Delfi“ sakė, kad masinį visos Lietuvos NT vertinimą Registrų centras pradeda vasarą, o rugsėjį jau būna žinomos ir Registrų centro internetinėje svetainėje paskelbiamos projektinės ateinančių metų NT mokestinės vertės. „Taigi gyventojai jau tada galės pasitikrinti preliminarias savo valdomo NT mokestines vertes. Galutinai visi dokumentai tvirtinami metų pabaigoje, o naujos mokestinės vertės įsigalios nuo kitų metų sausio 1 dienos“, - paaiškino L. Kanišauskienė.

NT Mokesčio Pokyčiai Nuo 2026 M.

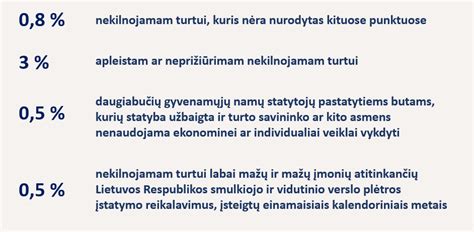

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą. Nuo 2026 m. pagrindinis būstas į šią sistemą įtraukiamas tik tada, kai jo vertė viršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės. Savivaldybės gali taikyti aukštesnį tarifą - net iki 4-5 % - neprižiūrimam ar nenaudojamam turtui.

Primename, kad Finansų ministerija trečiadienį įregistruotuose projektuose pasiūlė įvesti kelis NT apmokestinimo rėžius: 0,1 proc. tarifas būtų taikomas NT vertei nuo 40 tūkst. iki 200 tūkst. eurų. 0,2 proc. - iki 400 tūkst. eurų, 0,5 proc. tarifas - iki 600 tūkst. eurų. 1 proc. tarifą siūloma taikyti nekilnojamojo turto vertei, viršijančiai 600 tūkst. eurų. Mokestinė 50 proc. nuolaida būtų taikoma iki 450 tūkst. eurų siekiančiai vertei.

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama.

Gyventojų Pajamų Mokestis (GPM) už Nekilnojamojo Turto Pardavimą

Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimai nuo 2026 m. sausio 1 d. leis parduoti nekilnojamą turtą po 5 metų nuo įsigijimo ir nemokėti GPM mokesčio už gautą pelną. Iki 2026 - ųjų galiojusi 10 metų išlaikymo taisyklė keičiasi į 5 metų laikotarpį. Ši lengvata taikoma visam gyventojui priklausančiam NT, jei tik šis buvo išlaikytas 5 metus nuo įsigijimo momento.

Lentelė: NT Mokesčio Pakeitimai

| Metai | Laikotarpis, po kurio pardavus NT nemokamas GPM |

|---|---|

| Iki 2026 | 10 metų |

| Nuo 2026 | 5 metai |

Kaip Sužinoti NT Mokestinę Vertę?

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį. Unikalus numeris yra suteiktas kiekvienam registruotam objektui. Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio.

Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba (savininkui paprašius) visiems NT objektams esantiems viename registre. Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Praktiniai Patarimai ir Dažniausiai Užduodami Klausimai

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

- Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

- Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Svarbu! NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.

tags: #ndra #apmokestinamo #nekilnojamojo #turto #objekto #plotas