Nekilnojamojo turto (NT) sandoriai paprastai yra didelės vertės ir tai sąlygoja reikšmingas PVM sumas. Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos? Į visus šiuos klausimus Jums atsako Mokesčių SUFLERIO ekspertų komanda.

Nuo 2026 metų Lietuvoje įsigaliosiantys nekilnojamojo turto apmokestinimo pakeitimai palies tūkstančius gyventojų - nuo paveldėtojų iki investuotojų ir tų, kurie planuoja parduoti ar nuomoti būstą. Keičiamos ne tik gyventojų pajamų mokesčio taisyklės, bet ir įvedamas naujas metinis NT mokestis, kuris taps nauja realybe daliai gyventojų.

Gyventojų Pajamų Mokestis (GPM)

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Vienas reikšmingiausių pokyčių - sutrumpinta turto išlaikymo trukmė, po kurios NT pardavimas nebus apmokestinamas gyventojų pajamų mokesčiu. Tai reiškia, kad parduodant įsigytą ar paveldėtą nekilnojamąjį turtą po penkerių metų, nuo gauto pelno GPM mokėti nereikės. Tačiau jei turtas bus parduotas anksčiau, pajamos bus apmokestinamos.

Nuo 2026 m. sausio 1 d. įsigalios Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimai, pagal kuriuos nekilnojamąjį turtą bus galima parduoti praėjus 5 metams nuo jo įsigijimo ir nemokėti GPM nuo gauto pelno. Ši lengvata taikoma visam gyventojo turimam nekilnojamajam turtui, jei jis buvo išlaikytas bent 5 metus nuo įsigijimo datos. Pavyzdžiui, jei turtas įsigytas 2021 m. sausį, jį bus galima parduoti 2026 m.

Svarbu žinoti, kad šis pakeitimas bus taikomas tik tiems sandoriams, kurie bus sudaryti nuo 2026 m. Be to, GPM nereikia mokėti, jei turtas buvo išlaikytas trumpiau nei 10 metų (nuo 2026 m. - trumpiau nei 5 metus), bet jis buvo paveldėtas arba gautas dovanų iš pirmos eilės giminaičių, o pardavimo metu buvo atliktas retrospektyvinis turto vertinimas paveldėjimo datai.

Progresinis GPM tarifas

Kitas svarbus pokytis - NT pardavimo pelnas bus sumuojamas su kitomis gyventojo metinėmis pajamomis. Praktiškai tai gali reikšti didesnę mokestinę naštą tiems, kurių bendros metinės pajamos yra didelės. Kuo didesnė pajamų suma, tuo didesnis taikomas GPM tarifas. Todėl dalis NT sandorių, kurie anksčiau būtų buvę apmokestinti 15 proc. tarifu, nuo 2026 metų gali patekti į aukštesnį apmokestinimo lygį.

2025 m.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU1 253 065,60 Eur, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą. 1Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

2026 m.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų. Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Pirmą kartą parduodantys nekilnojamąjį turtą žmonės dažnai nežino, kada reikia mokėti gyventojų pajamų mokestį, kiek laiko turtą reikia išlaikyti, kad jo išvengtų. Nuo 2016 m. asmenys, turintys nekilnojamojo turto, kuriame nėra deklaravę savo gyvenamosios vietos ir norintys jį parduoti nemokėdami gyventojų pajamų mokesčio, turės tokį turtą išlaikyti 10 metų. Iki šiol, norint išvengti mokesčių, tokį turtą reikėjo išlaikyti 5 metus.

Nekilnojamojo turto (pvz., buto, namo, žemės sklypo) pardavimo pajamos neapmokestinamos jeigu: nekilnojamąjį turtą išlaikėte nuosavybėje ne mažiau kaip 5 metus (iki 2025-12-31 ne mažiau kaip 10 metų), informaciją, kaip skaičiuojamas išlaikymo nuosavybėje terminas rasite čia arba; ne mažiau kaip 2 metus iki pardavimo deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name arba; deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name trumpiau nei 2 metus, tačiau per vienerius metus nusipirkote kitą būstą ir jame deklaravote gyvenamąją vietą.

Išsamesnę informaciją rasite čia. 2018-02-15 Nr. Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau ― VMI prie FM) primena, kad pagal Gyventojų pajamų mokesčio įstatymo (toliau - GPMĮ) 17 str. 1 d. 28 punktą, parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto (išskyrus GPMĮ 17 str. 1 d. 53 ir 54 punktuose nurodytą nekilnojamąjį daiktą, toliau - nekilnojamasis turtas) pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Tais atvejais, kai šis turtas parduodamas ar kitokiu būdu perleidžiamas nuosavybėn neišlaikius 10 metų nuo jo įsigijimo, tokio nekilnojamojo turto pardavimo pajamos, gautos 2017 metais apskaičiuojamos ir deklaruojamos iki 2018 m.

Gyventojo gautos nekilnojamojo turto pardavimo pajamos apmokestinamos, jeigu šis turtas buvo įsigytas ir perleistas kito asmens nuosavybėn neišlaikius 10 metų. Pavyzdžiui, gyventojas įsigijo žemės sklypą 2008 m. ir 2017 m. metais šį žemės sklypą pardavė.

Pajamų mokesčio mokėti nereikia, jeigu nekilnojamasis turtas nuo jo įsigijimo iki pardavimo nuosavybėn buvo išlaikytas 10 ir/arba daugiau metų. Pavyzdžiui, gyventojas 2007- 03-15 įsigijo komercines patalpas, kurias 2017-04-03 pardavė. Pajamų mokesčio mokėti nereikia, kadangi tokios pajamos priskiriamos neapmokestinamosioms pajamoms.

Apmokestinamosios nekilnojamojo turto pardavimo pajamos apskaičiuojamos kaip skirtumas tarp gautos už nekilnojamąjį turtą pardavimo pajamų sumos ir parduoto nekilnojamojo turto įsigijimo kainos, į šią kainą įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu. Gautos apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą. Pavyzdžiui, gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2017 metais pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas skirtumas tarp pardavimo ir įsigijimo kainų. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120 000 Eur. Turto pardavimo kaina - 150 000 Eur. 800 Eur gyventojas patyrė išlaidų (mokestis notarui), susijusių su turto pardavimu.

Turto įsigijimo kaina - tai pinigų (turto) suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz. sumokėtą komisinį atlyginimą, mokesčius bei rinkliavas), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo ir (arba) kapitalinio remonto, kaip jie apibrėžti Lietuvos Respublikos statybos įstatyme, išlaidos. Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas ir (arba) buvo atliktas kapitalinis remontas šiems darbams patirtos išlaidos (įskaitant tam tikslui pasiskolintų lėšų sugrąžintą dalį) priskiriamos to turto įsigijimo kainai. Apskaičiuojant nekilnojamojo turto įsigijimo kainą, būtina turėti turto įsigijimo kainą patvirtinančius dokumentus. Dokumentai, patvirtinantys turto įsigijimo kainą, privalo turėti Lietuvos Respublikos buhalterinės apskaitos įstatyme ir kituose teisės aktuose nustatytus apskaitos dokumentų rekvizitus.

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui: paveldėjimo teisės liudijimą, dovanojimo sutartį; AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; pirkimo-pardavimo sandorį patvirtinantį dokumentą arba turto priėmimo-perdavimo aktą; nekilnojamojo turto pagaminimo (pastatymo) įsigijimo kainą patvirtinančiais dokumentais gali būti kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti turto įsigijimo datą ir kainą, pirkėją. Išlaidos gali būti pripažįstamos tik tuo atveju, jeigu kvite nurodytas pirkėjo (kliento) pavadinimas ir fizinio asmens (turto savininko) vardas, pavardė ir asmens kodas.

Lietuvos Respublikos Vyriausybė 2003 m. sausio 29 d. nutarimu Nr. 133 yra patvirtinusi Gyventojo turto įsigijimo kainos nustatymo tam tikrais atvejais taisykles (toliau - Taisyklės). Taisyklėse nustatyta kokia laikoma turto įsigijimo kaina, kai turtas įgytas paveldėjimo būdu, gautas dovanų, atkurta nuosavybė ir kt.

Pagal Taisykles paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti.

Dovanoto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuri apdovanojimo momentu būtų laikoma apdovanotojo asmens pajamomis, jeigu ši turto vertė yra gyventojų pajamų mokesčio bazė. Turtui, įgytam dovanojimo būdu, priskiriamas ir turtas, gautas kaip loterijos laimėjimas, laimėjimas arba prizas. Laimėjimų ir prizų įsigijimo vertė nustatoma taip pat, kaip dovanojimo būdu gauto turto vertė, t.y. laikoma turto vertė, kuri laimėjimų gavimo momentu būtų pripažįstama apdovanotojo pajamomis. Dovanojimo būdu gauto nekilnojamojo turto įsigijimo kaina laikoma dovanoto turto tikroji rinkos kaina, nustatyta tos dovanos gavimo dieną.

Nuolatinis Lietuvos gyventojas gautas 2017 m. (ar vėlesniais mokestiniais laikotarpiais) nekilnojamojo turto pardavimo pajamas turi deklaruoti pats, pateikdamas iki sekančių metų (už 2017 m. iki 2018 m. gegužės 2 d., ar vėlesnių mokestinių laikotarpių gegužės 2 d.) pajamų deklaracijos GPM308 formą (3 versija), kuri patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. gruodžio 15 d. įsakymu Nr. VA-96 „Dėl metinės pajamų deklaracijos GPM308 formos ir jos 5 priedų užpildymo, pateikimo ir tikslinimo taisyklių patvirtinimo“ (toliau - deklaracija GPM308). Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2017 m. metinėje pajamų deklaracijoje GPM308 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2018 m. gegužės 2 d.

MB mokesčiai ir Kaip pačiam suprasti, kaip optimizuoti savo pinigus!

PVM Apmokestinimas

PVM įstatymas nesieja PVM prievolių su pastato paskirties pakeitimu. PVMĮ 32 str. Įmonė gali po 5 metų parduoti butą be PVM, net jeigu jis buvo pirktas su PVM. Pagal rezervacijos sutartį sumokėtas mokestis PVM aspektu laikomas užstatu ir nėra apmokestinamas PVM. PVM apskaičiavimo tikslais prieš 5 m. pasistatytas pastatas laikomas senu ir nėra apmokestinamas PVM.

Pasirinkimas skaičiuoti PVM galioja tuomet, kai pirkėjas yra PVM mokėtojas. Atvirkštinio PVM mechanizmas nėra taikomas parduodant NT. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės. Senų pastatų pardavimas PVM neapmokestinamas. Tai, kad žemės sklypas įsigytas be PVM, jokios įtakos jo pardavimo apmokestinimui neturės.

Pagal PVMĮ nekilnojamojo turto pardavimas nėra apmokestinamas PVM, išskyrus kelias išimtis.

Kitos Aplinkybės

Butai, kuriuos įmonė įsigis turėdama tikslą parduoti, finansinėje apskaitoje bus registruojami kaip prekės. Įmonė akcininkui parduoda 2023 metais įsigytą naujos statybos butą Palangoje. Įsigijo 85 proc. baigtumo NT, atliko remontą ir praėjus 24 mėn.

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Pasirašius preliminariąją sutartį pardavimo pajamos nėra pripažįstamos. Žemės statyboms pardavimas yra apmokestinamas PVM. Gyventojas, PVM mokėtojas, stato keletą NT objektų. Dalis objektų bus parduota.

NT mainų sandoris savo esme laikomas pirkimo - pardavimo sandoriais. Kada taikoma ir kada netaikoma GPM lengvata pajamoms iš buto pardavimo? Kapitaliai suremontuotas pastatas paprastai laikomas iš esmės pagerintu ir 24 mėn. Įmonė negali neturėti registracijos adreso.

Papildytas PVMĮ 9 str. Papildytas PVMĮ 9 str. 1 dalies, kuri reglamentuoja veiklos kaip komplekso perleidimą, komentaras. Įmonė, turėdama laisvų lėšų, įsigyja gyvenamosios paskirties NT. Jeigu pirkėjas pageidauja perkamo turto - žemės ir namo - kainas atskirti, tai padaryti nėra draudžiama. Parduodant NT praėjus 24 mėn.

Jeigu NT turtas nebuvo naudojamas įmonės veikloje, bus laikoma, kad tiekiama prekė, o ne ilgalaikis turtas. Pertvarko gamybinį pastatą į butus ir po 24 mėn. Kol pastato dalis bus rekonstruojama, NTM už tą pastato dalį mokėti nereikės. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina.

Įmonė parduoda seną NT, kuris buvo naudotas jos veikloje. Parduodamas NT be PVM. Prieš 12 mėn. Vienu sandoriu parduodami keli NT objektai. ES Teisingumo teismo bylos C-265/18 analizė. Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą. Norint parduoti pastatą, nebūtina jo perkainoti ar registruoti apskaitoje tikrąja verte. Parduoti namą su PVM galima ir neįsiregistravus kaip PVM mokėtojui. Pirkti pastatą ar kitokią prekę gali du ar daugiau pirkėjų.

Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka. Kapitalinio remonto darbai neišvengiamai pagerina pastato naudingąsias savybes. PVM sąskaitos faktūros gali būti nerašomos tik LRV nutarime nustatytais atvejais. apžvelgti. paslaugas.

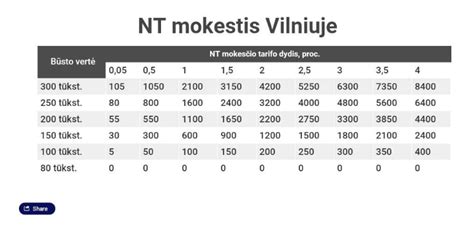

Naujas Metinis Nekilnojamojo Turto Mokestis

Trečiasis reikšmingas pokytis - naujas metinis nekilnojamojo turto mokestis. Pagal numatytą tvarką pagrindinis gyvenamasis būstas nebus apmokestinamas, jei jo vertė neviršija 450 tūkst. Tačiau antras ir kiekvienas kitas nekilnojamasis turtas bus apmokestinamas nuo 50 tūkst. eurų vertės, taikant progresinius tarifus. Tai reiškia, kad gyventojai, turintys butą nuomai, sodo namelį, paveldėtą ar investicinį NT, turės kasmet mokėti papildomą mokestį.

tags: #mokesciai #uz #pirkimo #pardavi #isigyta #nekilnojama