Kiekvienoje įmonėje ilgalaikis materialus turtas atlieka labai svarbų vaidmenį, be kurio neįmanoma būtų džiaugtis sėkminga veikla. Jo sudėtimi, struktūra, technine būkle be įmonės vadovų, akcininkų domisi ir daugelis išorės vartotojų, tokių kaip: bankas, investuotojai, draudimo kompanijos. Dėl šios priežasties yra labai svarbu tinkamai organizuoti ilgalaikio turto apskaitą ir ją tinkamai atvaizduoti įmonės finansinėje apskaitoje.

Šiame straipsnyje aptariami materialaus, nematerialaus ir finansinio turto apibrėžimai Lietuvoje, remiantis galiojančiais įstatymais ir teisės aktais. Aptarsime, kaip turtas skirstomas, valdomas ir naudojamas valstybės bei savivaldybių kontekste.

Ilgalaikio Materialiojo Turto Apibrėžimas

Ilgalaikio materialiojo turto (IMT) apibrėžimas įvairioje literatūroje pateiktas ne vienas ir skirtingai. Kiekvienas autorius ilgalaikio materialiojo turto sąvoką aiškina savaip, jas galime matyti žemiau esančioje lentelėje.

Išanalizavus pateiktus ilgalaikio materialiojo turto apibrėžimus, galima teigti, kad apibrėžimai skiriasi, tačiau šaltinių autoriai IMT apibūdina svarbiausiais požymiais, kurie sudaro tą pačią esmę.

Apibendrinant skirtingų šaltinių pateiktus apibrėžimus, ilgalaikį materialųjį turtą būtų galima apibūdinti taip:

Ilgalaikis materialusis turtas - tai turtas, skirtas prekėms gaminti ar paslaugoms teikti, naudojamas ilgiau nei vienerius metus ir iš kurio tikimasi gauti ekonominės naudos.

Įmonės turtas skirstomas į dvi grupes: ilgalaikį ir trumpalaikį turtą. Ilgalaikis turtas gali būti sudarytas iš kelių grupių (žr. paveikslą).

Kaip ir kiekvienas materialusis turtas, materialusis ilgalaikis turtas turi fizinę išraišką. Materialiojo ilgalaikio turto pagrindiniai elementai: žemė, pastatai ir statiniai, mašinos ir įrenginiai, transporto priemonės, kita įranga, prietaisai ir įrankiai, nebaigtosios statybos objektai, kitas turtas. Materialusis ilgalaikis turtas gali būti labai vertingas, jo vieneto kaina gali būti labai didelė.

Materialųjį ilgalaikį turtą turi ir naudoja visos įmonės (nepriklausomai nuo dydžio ir veiklos pobūdžio). Materialusis ilgalaikis turtas turi didelę reikšmę įmonės finansinei būklei ir veiklos rezultatams, jis naudojamas prekėms gaminti, paslaugoms teikti, nuomai, šiuo turtu įmonė gali garantuoti skolų grąžinimą bankui ar tiekėjams.

Kai kuris materialusis ilgalaikis turtas (pvz., įsigytas darbo saugos, gamtosaugos, valdymo tikslais), nors ir neduoda tiesioginės ekonominės naudos, įmonei yra labai svarbus, jo naudojimas ir tinkama priežiūra gali padėti pasiekti numatytų tikslų.

Materialiojo ilgalaikio turto didelė dalis dalyvauja gamybos procese, pereina daugelį šio proceso ciklų, išlaiko savo fizinę išraišką, o savo vertę į gaminamą produktą perkelia dalimis, t. y. tiek, kiek nusidėvi. Vertės perkėlimas į pagamintą produktą yra viena svarbiausių savybių, nusakančių materialiojo ilgalaikio turto esmę.

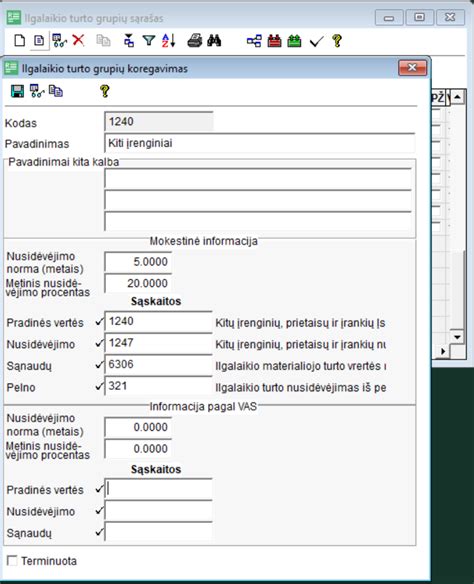

Ilgalaikio turto grupės

Turto Priskyrimas Ilgalaikiam Materialiajam Turtui

Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

- Įmonė ketina jį naudoti ilgiau nei vienerius metus;

- Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais;

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą;

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba 12 VAS MR / 3 7.4. turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto vieneto savikainą, įmonės nusistatytą kiekvienai turto grupei.

Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną.

Nustatydama minimalią ilgalaikio materialiojo turto vertę, įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas.

Pavyzdys

Steigiama nauja įmonė, kuri teiks projektavimo paslaugas. Planuojama, kad įmonėje dirbs 10 darbuotojų ir jų pagrindinės darbo priemonės (be kanceliarinių reikmenų) bus kompiuteriai ir darbo stalai su kėdėmis. Įmonė planuoja užsidirbti nuo 200 000 iki 300 000 EUR pajamų ir įsigyti turto tokiomis kainomis:

- 10 darbo stalų su kėdėmis komplektus už 6350 EUR (635 EUR x 10 vnt.)

- 8 kompiuterius už 12 000 EUR (1500 EUR x 8 vnt.).

Įvertinusi ilgalaikio materialiojo turto būsimą ekonominę naudą, jo naudingo tarnavimo laiką, likvidacinę vertę, planuojamas uždirbti pajamas ir būsimą pelną, įmonė patvirtino 1 100 EUR minimalią ilgalaikio materialiojo turto vieneto vertę.

Materialusis turtas priskiriamas ilgalaikiam, jeigu įmonė ketina jį naudoti ilgiau kaip vienus metus, pagrįstai tikisi gauti iš jo ekonominės naudos, gali nustatyti jo įsigijimo (pasigaminimo) savikainą, ši savikaina yra ne mažesnė už mažiausią vertę, kurią įmonė nusistato kiekvienai turto grupei, t. p. jei įmonei yra perduota su materialiuoju turtu susijusi rizika.

Valstybės ir Savivaldybių Turtas

Pagal 1997 m. įstatymą, valstybės turtas gali būti skirstomas į:

- Ilgalaikis materialusis turtas

- Nematerialusis turtas

- Finansinis turtas

- Trumpalaikis materialusis turtas

Analogiškai, savivaldybės turtas taip pat skirstomas į ilgalaikį materialųjį, nematerialųjį, finansinį ir trumpalaikį materialųjį turtą.

Valstybės turtą patikėjimo teise valdo, naudoja ir disponuoja valstybės įmonė Valstybės turto fondas, o turtą, kuris neperduotas šiam fondui, - valstybės įmonės ir valstybės įstaigos.

Savivaldybės turtą patikėjimo teise valdo ir naudoja kitos savivaldos institucijos, įstaigos ir organizacijos Biudžeto sandaros įstatymo, Biudžetinių įstaigų įstatymo, įstatymo “Dėl valstybinės valdžios ir valdymo institucijų, savivaldos institucijų, valstybės ir savivaldybių įmonių, įstaigų ir organizacijų nenaudojamo ilgalaikio materialiojo turto nurašymo”, kitų įstatymų nustatyta tvarka ir savivaldybių tarybų sprendimais.

Su savivaldybių turtą patikėjimo teise valdyti ir naudoti įgaliotais asmenimis savivaldybė pasirašo savivaldybių turto perdavimo-priėmimo aktus. Savivaldybės vardu šiuos aktus pasirašo savivaldybės tarybos įgaliotas asmuo.

Sprendimą perduoti valstybės ar savivaldybės turtą panaudai siekdama užtikrinti visuomenės interesus priima Lietuvos Respublikos Vyriausybė ar savivaldybės taryba. Sprendime turi būti nustatytos panaudos sąlygos ir nurodytas asmuo, įgaliotas pasirašyti panaudos sutartį.

Valstybės ir savivaldybių ilgalaikio materialiojo turto indeksavimą skelbia ir jo koeficientą nustato Lietuvos Respublikos Vyriausybė, atsižvelgdama į vartojimo prekių ir paslaugų kainų indeksą. Valstybės ir savivaldybių ilgalaikis materialusis turtas turi būti indeksuojamas, pradedant nuo šio įstatymo įsigaliojimo dienos, o vėliau skaičiuojant nuo paskutinio indeksavimo, kai vartojimo prekių ir paslaugų kainų indeksas padidėja koeficientu 1,25.

Pagal mainų sutartį valstybės ar savivaldybės institucijos, įstaigos, įmonės ar organizacijos turi teisę perleisti viena kitai joms patikėjimo teise priklausantį lygiavertį (iki 10 procentų vertės besiskiriantį) ilgalaikį ir trumpalaikį materialųjį turtą, jeigu tokie abipusiai mainai reikalingi valstybės ar savivaldos funkcijų įgyvendinimui.

Sprendimus dėl valstybei ar savivaldybei nuosavybės teise priklausančio ilgalaikio ir trumpalaikio materialaus turto mainų, jei viena iš mainų šalių yra valstybės institucija, įmonė ar organizacija, patikėjimo teise valdanti valstybei nuosavybės teise priklausantį turtą, priima Lietuvos Respublikos Vyriausybė arba jos įgaliota institucija, o jei abi nuomos šalys yra savivaldybės institucijos, įmonės ar organizacijos, patikėjimo teise valdančios savivaldybei nuosavybės teise priklausantį turtą,- savivaldybių tarybos.

Mainomas ilgalaikis ar trumpalaikis materialusis turtas gali būti įvertintas jo įsigijimo verte arba bet kokiu kitu Valstybės ir savivaldybių turto privatizavimo įstatyme nustatytu turto įvertinimo metodu.

Valstybės ar savivaldybės ilgalaikio ar trumpalaikio materialaus turto investavimas - tai pagal Valstybės ir savivaldybių turto privatizavimo įstatymą įvertinto valstybei ar savivivaldybei nuosavybės teise priklausančio ilgalaikio ar trumpalaikio materialaus turto perdavimas akcinei ar uždarajai akcinei bendrovei už tos bendrovės akcijas.

Sprendimą dėl valstybei ar savivaldybei nuosavybės teise priklausančio ilgalaikio ar trumpalaikio materialaus turto investavimo priima Lietuvos Respublikos Vyriausybė ar savivaldybės taryba.

Lietuvos Respublikos Vyriausybė ar savivaldybės taryba sprendimą dėl valstybei ar savivaldybei nuosavybės teise priklausančio ilgalaikio ar trumpalaikio materialaus turto investavimo į akcines ar uždarąsias akcines bendroves gali priimti tik tada, kai Valstybės ir savivaldybių turto privatizavimo įstatymo nustatyta tvarka tokio turto privatizuoti nepavyko.

Valstybei ar savivaldybei nuosavybės teise priklausantis ilgalaikis ar trumpalaikis materialusis turtas į steigiamas ar veikiančias akcines arba uždarąsias akcines bendroves, kuriose dalyvauja privatus kapitalas, investuojamas(akcijos perkamos) viešo konkurso tvarka. Viešo konkurso tvarką nustato Lietuvos Respublikos Vyriausybė.

Jei į valstybei ar savivaldybei nuosavybės teise priklausančius pastatus ar patalpas, kurių sąrašą Vyriausybės teikimu savo nutarimu patvirtino Lietuvos Respublikos Seimas, Vyriausybės nustatyta tvarka gavus leidimą kapitaliai remontuoti pastatus ar statinius ir įstatymų nustatyta tvarka iki 1996 m. liepos 26 d. tai tokie pastatai ar patalpos, įvertinus juos pagal Valstybės ir savivaldybės turto privatizavimo įstatymą, Lietuvos Respublikos Vyriausybės nustatyta tvarka gali būti investuojami į privatų kapitalą investavusią akcinę ar uždarąją akcinę bendrovę, gaunant tokios bendrovės akcijas.

Turto Skirstymas ir Apskaita

Pagal Pelno mokesčio įstatymą, vieneto turtas - vieneto įsigytos materialios, nematerialios ir finansinės vertybės. Jos priklauso vienetui nuosavybės teise arba yra gautos pagal lizingo (finansinės nuomos) sutartį, kurioje numatytas nuosavybės teisės perėjimas, arba pagal pirkimo-pardavimo ar nuomos sutartį, kurioje numatytas nuosavybės teisės perėjimas vienetui apmokėjus visą turto vertę, arba vienetų, kuriems valstybės bei savivaldybių turtas perduotas patikėjimo teise, atveju - patikėjimo teise.

Jeigu turtas turi materialiąją substanciją, yra pagamintas iš tam tikros medžiagos ir yra apčiuopiamas, tai jis laikomas materialiuoju turtu. Tai žemė, pastatai, įrengimai, transporto priemonės, įrankiai, ir kitas materialios formos turtas. Nematerialiajam turtui priskiriamas turtas neturintis materialios substancijos. Tai gali būti patentai, licencijos, vieneto įsigytas prestižas. Nematerialiuoju turtu taip pat gali būti laikomos iki 2006 metais prasidėjusio mokestinio laikotarpio pradžios sukauptos išlaidos, kurios priskiriamos formavimo savikainai.

Vieneto turtas skirstomas į ilgalaikį ir trumpalaikį. Ilgalaikis turtas - tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ar šio Įstatymo 26 straipsnio 2 dalyje nurodytai naudai teikti ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal šio Įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą.

Pelno mokesčio deklaracijos pavyzdys

Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Turto Skirstymo Lentelė

| Turto Tipas | Apibrėžimas | Pavyzdžiai |

|---|---|---|

| Ilgalaikis Materialusis | Turtas, naudojamas ilgiau nei vienerius metus, turintis materialią substanciją. | Žemė, pastatai, įrengimai, transporto priemonės. |

| Nematerialusis | Turtas, neturintis materialios substancijos. | Patentai, licencijos, prekės ženklai. |

| Finansinis | Investicijos į vertybinius popierius, paskolos ir kitas finansines priemones. | Akcijos, obligacijos, indėliai. |

| Trumpalaikis Materialusis | Turtas, sunaudojamas per vienerius metus. | Žaliavos, medžiagos, atsargos. |

Pavyzdys: Uždaroji akcinė bendrovė, įsteigta 2006 metais, patyrė išlaidas dėl įstatų parengimo, įstatų įregistravimo, konsultanto, blankų gamybos, išlaidas naujam verslui pradėti ir kt. Ar galima visas šias išlaidas, apskaičiuojant 2006 metų apmokestinamąjį pelną, priskirti leidžiamiems atskaitymams?

Pagal PMĮ nuostatas tokios išlaidos, kurios tiesiogiai susijusios su vieneto steigimu ir akcijų išleidimu, patirtos steigiant juridinį asmenį ar išplatinant naują akcijų emisiją (t.y. vieneto formavimo išlaidos), kaip, pvz., įstatų parengimo ir įregistravimo, akcijų įregistravimo, konsultantų, maklerių paslaugos, akcininkų pažymėjimų spausdinimo ir pan., laikomos neleidžiamais atskaitymais kaip neįprastinės vieneto vykdomai veiklai sąnaudos (pagal PMĮ 31 straipsnio 1 dalies 13 punktą), nes šios išlaidos susijusios su vieneto dalyviais, o ne tiesiogiai su vieneto veikla.

Tos vieneto veiklos pradžios išlaidos, kurios nėra tiesiogiai susijusios su vieneto formavimu (steigimu), kaip pvz., išlaidos teisinėms, konsultavimo paslaugoms apmokėti, įmonės spaudų registravimo rinkliavos, blankų gamybos išlaidos, išlaidos naujam verslui ar veiklai pradėti (administracijos atlyginimų išlaidos ir kitos vieneto veiklos pradžios išlaidos, nesusijusios su būsimaisiais mokestiniais laikotarpiais), priskiriamos leidžiamiems atskaitymams tą mokestinį laikotarpį, kurį jos faktiškai patiriamos.

Iki 2006 metais prasidėjusio mokestinio laikotarpio pradžios sukauptos ir pagal PMĮ neatskaitytos formavimo savikainos sąnaudos iš pajamų atskaitomos kaip ribojamų dydžių leidžiami atskaitymai (toliau amortizuojamos per likusius iki 2006 metais prasidedančio mokestinio laikotarpio pradžios vieneto nusistatytus amortizacijos laikotarpius).