Artėjant rudens pabaigai, daugelis Lietuvos gyventojų ir įmonių susiduria su kasmetine finansine prievole, kurią pamiršus gali kilti nemenkų rūpesčių. Vienas iš tokių mokesčių yra nekilnojamojo turto (NT) mokestis ir žemės mokestis. Šiame straipsnyje aptarsime, kaip atliekamas masinis vertinimas ir perskaičiavimas, kokie yra NT mokesčio skaičiavimo principai ir ką daryti, jei nesutinkate su masiniu vertinimu.

Nekilnojamojo turto mokestis: pagrindiniai principai

Nekilnojamojo turto mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų).

Kaip sužinoti NT mokestinę vertę?

Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį. Tai galite padaryti keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą, išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Vidutinės rinkos vertės apskaičiavimas

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma galiojanti nekilnojamojo turto objekto mokestinė vertė, kuri nustatyta 2026-01-01.

Jei turite daugiau nei vieną NT objektą, sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

NT mokesčio tarifai

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį:

- bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

- neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

Žemės mokestis: svarbiausi aspektai

Žemės mokestis yra vienas iš tų mokesčių, kuris paliečia šimtus tūkstančių savininkų visoje šalyje. Žemės mokestį privaloma sumokėti iki einamųjų metų lapkričio 15 dienos. Tai yra galutinė data, kurią praleidus pradedami skaičiuoti delspinigiai.

Mokestis skaičiuojamas pagal Registrų centro nustatytą vidutinę rinkos vertę, kuri nustatoma masinio vertinimo būdu. Šios vertės yra peržiūrimos ne kasmet, o periodiškai (paprastai kas penkerius metus), todėl mokesčio dydis gali staiga pasikeisti, net jei mokesčio tarifas, kurį nustato savivaldybė, liko toks pat.

VMI deklaracijas suformuoja elektroniniu būdu. Popieriniai laiškai siunčiami tik tiems gyventojams, kurie nėra Elektroninio deklaravimo sistemos (EDS) vartotojai.

Kaip sumokėti žemės mokestį?

Siekiant, kad mokesčių mokėjimas būtų kuo paprastesnis, VMI yra sudariusi galimybes atsiskaityti įvairiais būdais:

- Per „Mano VMI“ sistemą: Tai bene greičiausias būdas. Sistema automatiškai suformuoja mokėjimo nurodymą jūsų pasirinktam bankui. Jums tereikia patvirtinti operaciją.

- Tiesioginis banko pavedimas: Galite atlikti pavedimą į VMI sąskaitą savarankiškai. Tokiu atveju būtina teisingai nurodyti įmokos kodą. Žemės mokesčio įmokos kodas yra 3011.

- „Perlas“ terminalai: Jei nesinaudojate internetine bankininkyste, mokestį galite sumokėti bet kuriame „Perlas“ terminale.

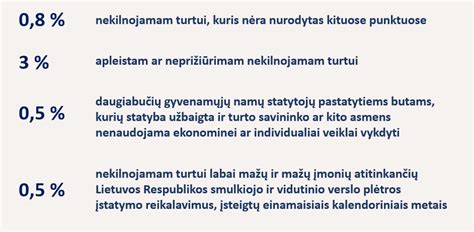

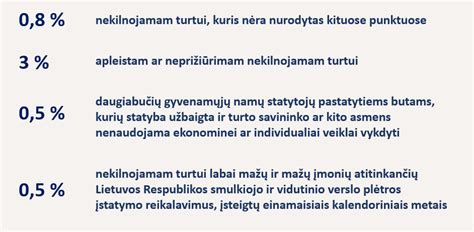

Dažnai kyla klausimas, kodėl už panašaus dydžio sklypą kaimynas moka mažiau arba daugiau. Pirmasis faktorius - žemės vertė. Kaip minėta, ji nustatoma masinio vertinimo būdu ir priklauso nuo sklypo vietos, infrastruktūros, paskirties. Antrasis faktorius - savivaldybės nustatytas tarifas. Kiekviena savivaldybė turi teisę savarankiškai nustatyti mokesčio tarifą, kuris gali svyruoti nuo 0,01 proc. iki 4 proc. žemės mokestinės vertės. Trečiasis ir bene skausmingiausias faktorius - apleista žemė. Jei jūsų sklypas yra įtrauktas į apleistų žemių sąrašą (pvz., yra apaugęs krūmais, neprižiūrimas), jam automatiškai taikomas maksimalus 4 proc. tarifas.

Lengvatos

Valstybė ir savivaldybės taiko įvairias lengvatas socialiai jautrioms grupėms. Asmenims, kuriems nustatytas 0-40 proc. Lengvata dažniausiai pasireiškia kaip neapmokestinamasis žemės sklypo dydis (ND). Pavyzdžiui, pensininkui gali būti nereikia mokėti už 15 arų sklypą kaimo vietovėje. Jei sklypas didesnis, mokama tik už tą dalį, kuri viršija nustatytą normą.

Ignoruoti lapkričio 15-osios terminą finansiškai nenaudinga. Jau kitą dieną po termino pabaigos pradedami skaičiuoti delspinigiai. Be to, VMI turi teisę inicijuoti skolų išieškojimą. Jei šiuo metu neturite finansinių galimybių sumokėti visą sumą, geriausia išeitis - ne slėptis, o kreiptis į VMI su prašymu atidėti mokėjimą arba išdėstyti jį dalimis.

Žemės mokestis nėra vienkartinė staigmena - tai periodinė prievolė, kurią galima ir reikia planuoti. Ekspertai pataria atkreipti dėmesį ne tik į dabartinę mokėtiną sumą, bet ir domėtis bendromis nekilnojamojo turto rinkos tendencijomis. Taip pat svarbu reguliariai tikrinti savo duomenis Registrų centre. Pasitaiko atvejų, kai žemės paskirtis dokumentuose neatitinka realios situacijos arba klaidingai nurodyti miško plotai, už kuriuos mokestis neturėtų būti skaičiuojamas. Laiku pastebėję netikslumus ir juos ištaisę, galite sutaupyti reikšmingą sumą ateityje.

Individualus vertinimas: kada verta kreiptis?

Jei manote, kad masinio vertinimo būdu nustatyta žemės mokestinė vertė neatitinka realybės, turite teisę atlikti individualų turto vertinimą savo lėšomis ir pateikti jį Registrų centrui.

Taigi, skaičiuojat tokiu principu, kaip pati aprašėte pirmoje žinutėje - 1 proc. Gal būtų galimas dar toks variantas - nukeliauti į RC ir paprašyti to pastato vertės 2005 metais. Jis, ko gero, buvo vertintas atkuriamųjų kaštų būdu, tad realu, kad vertė galėjo būti ir mažesnė (nors abejotina, tačiau pasitikrinti juk galima). Jeigu taip - žiūrit, kiek skiriasi vertė nuo dabartinės.

Atminkite, kad jūsų individualus vertinimas gali nesiskirti nuo masinio, tad mažinti irgi nėra ko. Taip pat, pirmu mažinimu 0,5 čia nė nekvepia.

| Mokestinė vertė | Mokesčio tarifas (auginantiems mažiau nei 3 vaikus) | Mokesčio tarifas (auginantiems 3 ir daugiau vaikų) |

|---|---|---|

| Nuo 150 000 iki 300 000 EUR | 0,5% | Nuo 200 000 iki 390 000 EUR - 0,5% |

| Nuo 300 000 iki 500 000 EUR | 1% | Nuo 390 000 iki 650 000 EUR - 1% |

| Virš 500 000 EUR | 2% | Virš 650 000 EUR - 2% |

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

tags: #masinis #vertinimas #perskaiciuotas