Svajoji apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. Pasirašydami būsto paskolos sutartį, gyventojai finansiškai įsipareigoja bankui vidutiniškai 25-eriems metams, tad ieškodami palankiausio paskolos pasiūlymo, jie dažnai kreipiasi į kelis bankus.

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė. Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M.

„Paprasčiausias būdas gauti konkretaus banko pasiūlymą dėl būsto paskolos - prisijungti prie banko puslapio ir nuotoliniu būdu užpildyti specialią paraišką. Nors kiekvienas bankas turi šiek tiek kitokius reikalavimus paraiškos pildymui, palyginti gautus pasiūlymus tarpusavyje yra gana paprasta ir nesudėtinga, kadangi klientas gauna standartizuotą pasiūlymo formą, kurios reikalavimai numatyti su nekilnojamuoju turtu susijusio kredito įstatyme“, - pažymi Ž.

Būsto paskolos gali būti suteikiamos tiek fiziniams, tiek juridiniams asmenims, priklausomai nuo poreikių ir planuojamo nekilnojamojo turto naudojimo. Kiekvienas paskolos tipas pasižymi skirtingomis sąlygomis - pavyzdžiui, paskolos būstui įsigyti dažniausiai suteikiamos ilgesniam laikotarpiui, iki 30 metų, o paskolos rekonstrukcijai ar renovacijai gali būti trumpesnės trukmės.

Prie paskolos kainos taip pat prisideda sutarties administravimo mokestis, turto vertinimo bei draudimo išlaidos. Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Taip pat verta žinoti, kad būsto paskolą reikia užtikrinti įkeičiamu nekilnojamuoju turtu, o perkamas būstas turi būti apdraustas.

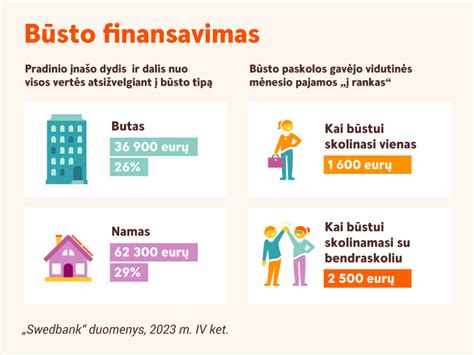

Būsto paskolą gali gauti asmenys, turintys pakankamai stabilias pajamas ir tinkamą kreditingumo istoriją. Imant būsto paskolą, pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc. Paskolos būstui kaina priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos. Imant būsto paskolą svarbu žinoti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms.

Paskolos būstui yra skirtos nekilnojamojo turto įsigijimui, statybai, rekonstrukcijai ar renovacijai. Kredito suma būsto paskolai gali būti įvairi, priklausomai nuo poreikių ir banko sąlygų. Paskolos grąžinimo terminas įprastai siekia iki 30 metų, o palūkanų norma nustatoma individualiai - pagal kredito riziką, rinkos sąlygas ir paskolos gavėjo finansinę situaciją.

Palūkanų Normos ir Jų Tipai

Palūkanų norma, kurią klientas moka bankui už naudojimąsi paskola, gali būti kintama arba terminuotai nekintanti. Ž. „Kintamą palūkanų normą sudaro kintama 3, 6 ar 12 mėnesių palūkanų bazė EURIBOR ir individuali banko palūkanų marža. Paskolos sutarties sudarymo metu pasirinkę tam tikros reikšmės EURIBOR, klientai nurodytą laiką moka atitinkamą palūkanų bazę. Terminuotai nekintančių palūkanų norma gali būti nustatyta laikotarpiui iki 5 metų.

Be to, verta atkreipti dėmesį, kad palūkanų svyravimas priklauso nuo situacijos rinkoje, todėl tai taip pat gali turėti įtakos galutiniam sumokėtų palūkanų sumos dydžiui. Ž. Ekspertė pastebi, kad lygindami skirtingų bankų būsto paskolos pasiūlymus, kone visi žmonės daro vieną ir tą pačią klaidą. „Nors kiekvieno kliento situacija yra individuali, galiu pateikti vieną konkretų pavyzdį dėl papildomų sąlygų.

Statant nuosavą namą, statybos paslaugų tiekėjai dažnai prašo jiems mokėti grynaisiais, todėl klientams tenka išsigryninti dalį paskolos. Todėl jiems verta iš anksto pasidomėti gryniesiems pinigams taikomais limitais.

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį. Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

BŪSTO PASKOLA: nuo pradinio įnašo iki palūkanų

Administravimo Mokestis ir Kitos Išlaidos

Planuojant būsto įsigijimo išlaidas, reikia nepamiršti banko taikomo sutarties administravimo mokesčio - vienkartinio mokesčio, kuris imamas už sutarties administravimą. Kiekvienas bankas jį nustato individualiai. Pavyzdžiui, „Luminor“ banke šiuo metu sutarties administravimo mokestis yra 0,5 proc. kredito sumos, bet ne mažiau kaip 100 eurų. Dažniausiai mokestis nurašomas nuo kliento sąskaitos tą pačią ar kitą dieną po paskolos sutarties pasirašymo.

Be to, "Sudarant būsto paskolos sutartį kone visais atvejais yra taikomas vienkartinis administravimo mokestis, tačiau jo gali būti ir atsisakoma, jeigu, pavyzdžiui, būstas perkamas iš banko partnerių. Galiausiai, Ž. Rakauskaitė akcentuoja, kad pasirašant sutartį su banku yra patvirtinama, kad visos paskolos sąlygos yra aiškios.

Perkant būstą, pirkimo-pardavimo sutartis yra tvirtinama notaro, o už sutarties patvirtinimą taikomas mokestis - 0,37 proc. įsigyjamo būsto kainos. Mokestis notarui bus ne mažesnis kaip 33 eurai ir ne didesnis kaip 5 tūkst. eurų, prie jo dar priskaičiuojamas PVM. Dažniausiai pirkėjas ir pardavėjas šį mokestį moka lygiomis dalimis, todėl šį klausimą svarbu aptarti pasirašant preliminarią būsto pirkimo-pardavimo sutartį, kad vėliau nekiltų nesusipratimų forminant sandorį ir apmokant išlaidas.

Pasirašant būsto pirkimo-pardavimo sutartį papildomi mokesčiai yra taikomi už perkamo turto teisinio statuso patikrinimą įvairiuose registruose (pvz., turto arešto aktų, hipotekos ir pan.) Papildomų mokesčių dydį tiksliau nurodys sandorį tvirtinantis notaras. Piniginę dar teks patuštinti ir Registrų centre, įregistruojant nuosavybės teisę į įgytą turtą. Čia mokesčio dydis taip pat priklauso nuo registruojamo turto rūšies, rinkos vertės ir termino, per kurį nuosavybės teisė į turtą yra įregistruojama (kuo trumpesnis terminas, tuo didesnis mokestis). Detalesnę informaciją apie taikomus mokesčius galima rasti Registrų centro interneto svetainėje.

Imant paskolą būstui, įsigyjamas turtas visą paskolos laikotarpį turi būti apdraustas. Draudimui galima rinktis bet kurią draudimo bendrovę, svarbiausia, kad draudimo sąlygos atitiktų banko taisyklėse numatytas sąlygas. Metinis turto draudimo mokestis įprastai sudaro iki kelių šimtų eurų, priklausomai nuo turto rūšies ir draudimo sąlygų.

Perkant ar statant būstą su finansavimo paslauga, būstas turi būti įkeičiamas bankui, o įkeitimo sutartis sudaroma notarų biure. Mokestis už turto įkeitimą yra nuo 0,17 iki 0,25 proc. įkeičiamo daikto vertės (pridedant PVM), bet ne mažiau kaip 13 eurų ir ne daugiau kaip 240 eurų. Tvirtinant įkeitimo sandorį yra ir papildomų mokesčių, pvz. už Registrų centro suteiktas paslaugas, hipotekos sutarties registravimą viešajame registre. Tikslų hipotekos sutarties tvirtinimo mokesčio dydį taip pat sužinosite pas hipotekos sutartį tvirtinantį notarą.

Visų pirma, įsigyjant būstą teks atlikti turto vertinimą. Kaip žinia, bankas, suteikdamas būsto paskolą, privalo žinoti, kokia reali būsto vertė, todėl, norint gauti būsto paskolos pasiūlymą, bankui reikia pateikti nepriklausomos turto vertinimo bendrovės atliktą turto vertinimo ataskaitą. Šios paslaugos kaina priklausys nuo vietovės, kur perkamas ar statomas būstas, ir paties būsto. Dažniausiai turto vertinimo kaina siekia kelis šimtus eurų, buto vertinimas paprastai kainuoja pigiau nei namo.

„Pagal numatomo įsigyti būsto kainą galima apytikriai įvertinti numatomas išlaidas. Iš anksto sukaupus reikalingą sumą, labiausiai įtemptu metu neteks sukti galvos dar ir dėl to, kad netikėtai pritrūko pinigų būtinoms būsto pirkimo išlaidoms“, - sako Ž. Rakauskaitė. Bendra visų mokesčių suma skirtingais atvejais gali gerokai skirtis, tačiau reikalingą sumą galima suskaičiuoti pagal vidutinius dydžius. Šiuo metu vidutinė paskolos suma „Luminor“ banke yra apie 90 tūkst. eurų, jei bankas finansuoja 85 proc. nekilnojamojo turto kainos, įvairiems mokesčiams gali tekti paskirti apie 1500 - 2000 eurų.

Paskolos Grąžinimas ir Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Yra du pagrindiniai kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- Pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną.

- Pakeisti kredito įmokų nurašymo sąskaitą.

- Iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Pavyzdžiai ir Skaičiuoklės

Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, taikoma kintama metinė palūkanų norma - 4,65 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 916,01 EUR, bendros kredito kainos metinė norma - 4,80 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma - 479,72 EUR.

Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, palūkanų norma, kuri nustatoma pradiniam penkerių metų laikotarpiui, yra 4,12 proc., o po penkerių metų - kintama metinė palūkanų norma - 4,90 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 575,08 EUR, bendros kredito kainos metinė norma - 4,72 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma pirmuosius penkerius metus - 455,18 EUR, o po jų - 486,38 EUR.

Būsto paskola suteikiama tik, kai įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrintas bankui priimtino nekilnojamojo turto hipoteka. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą bei pabloginti savo galimybes skolintis ateityje. Įkeičiamas nekilnojamasis turtas privalo būti apdraustas banko naudai visą paskolos laikotarpį.

Specialus pasiūlymas! Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Pagrindinės Kredito Suteikimo Sąlygos

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- Darbo užmokestį

- Pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Luminor Banko Būsto Paskolos Įkainiai

Šioje lentelėje pateikiami "Luminor" banko būsto paskolos įkainiai. Ji padės jums geriau suprasti, kokie mokesčiai gali būti taikomi imant būsto paskolą.

| Paslauga | Įkainis |

|---|---|

| Metinės palūkanos | Pagal susitarimą |

| Sutarties mokestis (suteikiant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur (netaikomas "žaliajam" būsto kreditui) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas | Įvairūs įkainiai, priklausomai nuo keitimo tipo |

| Išankstinis kredito grąžinimas (kintamosios palūkanos) | Nemokamas |

| Išankstinis kredito grąžinimas (fiksuotosios palūkanos) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3 % grąžinamos kredito sumos |

tags: #luminor #paskola #bustui #administravimo #mokestis