Pastaruoju metu būsto paskolos tapo itin aktualios Lietuvos gyventojams. Beveik pusmetis, kai būsto paskolą turintys žmonės gali lengviau ir pigiau pakeisti tą paskolą išdavusį banką ir taip susimažinti mėnesio įmoką. Taip pat galima nekeisti banko, o iš naujo susitarti su tuo pačiu. Lietuvos banko vadovas sako, kad refinansavimo nauda - akivaizdi. Geresnes sąlygas išsiderėję žmonės sutaupys iki 160 mln. eurų.

Lietuvos banko Finansinio stabilumo departamento direktorė Nijolė Valinskytė sako, kad įvesti pakeitimai leidžia ne tik keisti kredito davėją, bet ir padidina vartotojų derybines galias, tariantis su savo banku ir taip didina konkurenciją rinkoje tarp esamų kredito davėjų bei naujų.

Refinansavimo ir Persitarimo Tendencijos

„Nuo vasario 1 dienos pamatėme nemažą šuolį - tiek persitarimo, tiek refinansavimo atvejų. Pastarųjų anksčiau nebūdavo daug, o po reguliavimo pasikeitimų išaugo 10 kartų. Tai dabar gerokai daugiau nei buvo anksčiau. Persitarimo atvejų šuolis nemažas - per mėnesį tokių sandorių įvyksta apie 5 tūkst. Nuo vasario persitarta dėl 16 tūkst. būsto paskolų, o refinansuota beveik 600 būsto paskolų“, - pastebi N. Valinskytė.

Anot Bankų asociacijos prezidentės Eivilės Čipkutės, refinansavimas Lietuvoje nesulaukė didelio susidomėjimo todėl, kad žmonės pirmiausia kreipiasi į savo banką dėl paskolos sąlygų pakeitimo, o bankai linkę tas sąlygas peržiūrėti, kadangi siekia išsaugoti savo klientus. Iš tikrųjų jie pradėjo kreiptis dar anksčiau negu, mūsų duomenimis, Lietuvos bankas minėjo. Tuomet jie kreipėsi prašydami peržiūrėti maržas, taip pat pakeisti kitas sutarties sąlygas, pavyzdžiui, patrumpinti arba prailginti paskolos terminus.

„Refinansavimas nepaplito todėl, kad žmonės kreipiasi į savo banką. O bankai peržiūri, nes kiekvienas bankas vertina savo klientą, nenori, kad jis pabėgtų pas konkurentą. Bet Lietuvos bankas lygina refinansavimo atvejus, kurių yra tik 600, su 16 tūkst. peržiūrėtų. Tai nėra palyginama“, - aiškina E. Čipkutė.

Tuo metu paskolų brokerio „Refigo“ vadovas Mindaugas Girjotas teigia, jog vartotojų įpročius pakeisti sudėtinga, o ir bankai, siekdami išsaugoti savo klientus, žada jiems geresnes sąlygas mainais už lojalumą. Ilgą laiką patys komerciniai bankai vartotojui sako, jog lojalumas reiškia geresnes sąlygas. Žmogui tai užstrigę ir jis nenori keisti banko. Kita priežastis - konkurencijos stoka.

Trys pagrindiniai bankai yra pasidalinę didžiausią rinkos dalį ir jos nepaleidžia, todėl ir refinansavimas yra toks lėtas reiškinys, nors euro zonoje jis paplitęs labiau“, - įžvalgomis dalinasi M. Girjotas.

Sutaupymo Galimybės ir Pavyzdžiai

„Mes turime gražių pavyzdžių, kada žmonės iškeičia didesnį banką į mažesnį ir jie yra tikrai laimingi. Norėčiau padrąsinti visus vartotojus, kurie turi būsto paskolas, nepabijoti šito žingsnio todėl, kad tikriausiai nėra svarbu, kam mokėti palūkanas ar kuriam bankui, svarbu, kiek jų moki.

Kiek vartotojai gali sutaupyti? Anot Lietuvos banko Finansinio stabilumo departamento direktorės, N. Valinskytės, refinansavimo atveju maržos sumažėjimas leistų sutaupyti 7 tūkst. eurų, o persitarimo atveju - 4 tūkst. eurų. Naudojant vidutines sumas, kurias minėjau - 0,5 proc. punkto maržos sumažėjimas refinansavimo atveju per visą paskolos laikotarpį leistų sutaupyti apie 7 tūkst. eurų, o persitarimo atveju, kai maržos sumažėjimas šiek tiek mažesnis, apie 4 tūkst. eurų. Čia per visą paskolos trukmę. Bet, aišku, tų susitarimų vartotojui yra dar naudingesnių.

Tuo metu paskolų brokerio „Refigo“ vadovas M. Giriotas pasakoja apie atvejį, kuomet padėjo žmogui, kuris refinansavo ir perėjo į kitą banką, sutaupyti virš 35 tūkst. eurų.

Asmeninių finansų gidas. Būsto paskolos refinansavimas: kaip tai veikia?

„Nepriklausomo kredito tarpininkų įkainis nėra reguliuojamas rinkoje. Tarpininko vaidmuo prarastų prasmę, jei būtų reguliuojama, nes būtume priklausomi, jeigu, tarkime, dirbtume su vienu iš kažkurių banku. Mūsų vaidmuo ir yra padėti žmogui sutaupyti, o kainodara paremta labai sąžiningu principu - jei vartotojas sutaupo, mes paprašome sumokėti mūsų mokestį, bet, jeigu nesutaupo, reiškia, mes nepadedame vartotojui surasti to geresnio pasiūlymo, tai tuomet neimame jokio mokesčio“, - aiškina M. Girjotas.

Maržos ir Palūkanų Normos: Ar Galima Pasiekti Euro Zonos Vidurkį?

Kaip pabrėžia paskolų tarpininkai, Lietuvos gyventojai už būsto paskolas bankams tebemoka vienas didžiausių palūkanų euro zonoje. 360 tūkst. žmonių Lietuvoje turi bent vieną paskolą, o iš viso 30 tūkst. asmenų jau susimažino įmokas ir pasigerino sąlygas.

Pasak paskolų brokerio „Refigo“ vadovo, M. Girioto, Lietuvai reikėtų susimažinti maržą 1 proc., jog pasiektų euro zonos vidurkį. Prielaidos tam yra. Iš tikrųjų prieš metus maržos buvo 0,5 proc. didesnės. O iki to momento, kai Lietuvos bankas pradėjo garsiau kalbėti apie refinansavimą, tai maržos buvo apie 2,4-2,5 proc. Dabar jau kalbame apie 1,5-1,65 proc.

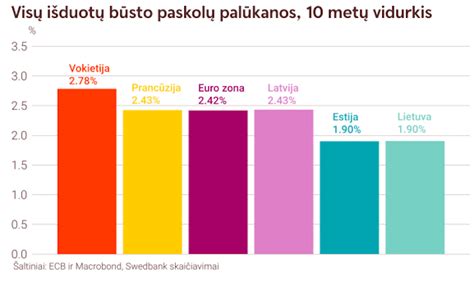

Anot Bankų asociacijos prezidentės E. Čipkutės, maržos mažėjimui įtakos turi ir palūkanų normų tipas. Kiekvieno laikotarpį galima interpretuoti skirtingai. Pagal naujausius skaičius, euro zonoje būsto paskolų palūkanų vidurkis yra 3,25 proc. Tuo tarpu pas mus Lietuvoje 4,04 proc. Latvijoje, Estijoje yra daugiau, o Vokietijoje - 3,7 proc. Labai netoli. O kadangi pas mus dominuoja kintančios palūkanų normos, tai labai banguoja tas vidurkis, priklausomai nuo ECB palūkanų normų. Kuo labiau mažės tos bazinės palūkanos, tuo labiau kris ir mūsų vidurkis.

Tuo tarpu yra šalių, kuriose dominuoja fiksuotos palūkanos ir ten jos yra stabilesnės, tačiau taip pat vidutiniškai ilguoju laikotarpiu aukštesnės.

Lietuvos banko Finansinio stabilumo departamento direktorė N. Valinskytė teigia, kad marža priklauso nuo daug veiksnių - administracinių kaštų, rizikos, tos pačios konkurencijos, paskolų produktų. Būsto paskolos iš esmės yra gana skirtingos visose Europos šalyse. Tai yra toks gana nacionalinis produktas, orientuojamasi į vidaus rinką. Bankai, kurie yra įsisteigę toje rinkoje, dažnai ir teikia. Yra daug specifikos, visur savas reguliavimas. Pavyzdžiui, Prancūzijoje ar Vokietijoje visai kitoks reguliavimas. Todėl palyginti maržas sunku ir aš gal nedrįsčiau sakyti, jog euro zonos vidurkis yra siekiamybė.

Tuo metu paskolų brokerio „Refigo“ vadovas M. Giriotas teigia, kad nereikėtų bandyti „suplakti“ palūkanos bendrąja prasme dėl to, vartotojas negali daryti jai įtakos ir neturi jokios derybinės galios. Kaip ir tie patys bankai.

Būsto Paskolų Palyginimas: Bankų Siūlomos Sąlygos

Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

SEB Banko Klientų Būsto Paskolų Duomenys

Štai keletas pavyzdžių, kokias maržas gavo SEB banko klientai:

- 2020-03: 2,34% marža, 46500 EUR paskola, 850 EUR/mėn šeimos pajamos, 1+1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2020-02: 2,51% marža, 35600 EUR paskola, 4500 EUR/mėn šeimos pajamos, 2+2 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2020-02: 2,3% marža, 38000 EUR paskola, 1100 EUR/mėn šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

Swedbank Banko Klientų Būsto Paskolų Duomenys

Štai keletas pavyzdžių, kokias maržas gavo Swedbank banko klientai:

- 2020-04: 2,56% marža, 46400 EUR paskola, 1200 EUR/mėn šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2020-03: 1,99% marža, 116000 EUR paskola, 3500 EUR/mėn šeimos pajamos, 2 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2020-03: 2,09% marža, 103000 EUR paskola, 2300 EUR/mėn šeimos pajamos, 2+1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

Luminor Banko Klientų Būsto Paskolų Duomenys

Štai keletas pavyzdžių, kokias maržas gavo Luminor banko klientai:

- 2020-02: 2,2% marža, 35000 EUR paskola, 2300 EUR/mėn šeimos pajamos, 2+2 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2020-02: 2,37% marža, 80000 EUR paskola, 2000 EUR/mėn šeimos pajamos, 2+1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

- 2019-12: 2,5% marža, 34000 EUR paskola, 650 EUR/mėn šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus) mokėjimo tipas.

Naujovės Būsto Paskolų Rinkoje Nuo 2025 m. Gegužės 1 d.

Nuo 2025 m. gegužės 1 d. būsto kredito davėjai, teikdami būsto paskolos pasiūlymą, kiekvienam klientui privalo pateikti du individualius variantus - su kintamąja ir su ne trumpesne kaip 5 metų fiksuotąja palūkanų norma. Jei penkerių metų fiksavimo dėl objektyvių priežasčių pasiūlyti neįmanoma, bankas privalo pateikti priemonę, mažinančią kintamos palūkanų normos svyravimo riziką bent tokiam pat laikotarpiui.

Kasdien matome, kad didžiausias iššūkis žmonėms, norintiems gauti būsto paskolą - ne matematiniai skaičiavimai, o aiškumas, ką renkasi. Pagal naują refinansavimo tvarką bankai privalo palūkanų keitimo dienomis klientus informuoti apie rinkos kreditavimo sąlygas, kad šie galėtų įvertinti refinansavimo galimybę. Be to, šiemet įsigalioję pakeitimai sudarė sąlygas būsto paskolas perkelti pas kitą kredito davėją paprastesne tvarka - daugeliu atvejų be papildomų kaštų.

Kintamos ar Fiksuotos Palūkanos: Kaip Pasirinkti?

Kintamos palūkanos - tai banko marža (pastovus dydis) ir kintamoji dalis, dažniausiai susieta su EURIBOR, kuris pagal sutartį peržiūrimas kas 3, 6 ar 12 mėnesių. Tai reiškia, kad jūsų mėnesinė įmoka periodiškai kinta: mažėjant rinkos palūkanoms krenta ir įmoka, o augant - didėja. Praktikoje kintamos palūkanos dažnai startuoja žemiau nei fiksuotos, o lankstumas grąžinti paskolą anksčiau termino (visą ar dalį) dažnu atveju yra didesnis.

Fiksuotos palūkanos veikia kitaip: jos nekinta sutartą laikotarpį (Lietuvoje dažniausiai pasirenkama 5 metų trukmė), todėl mėnesinė įmoka išlieka vienoda. Pasibaigus fiksavimo terminui, palūkanos paprastai tampa kintamos pagal tuo metu galiojantį EURIBOR ir sutarties pasirašymo metu sutartą maržą; jei pageidaujate - galima vėl susitarti dėl naujo fiksavimo.

Geros būsto paskolos paslaptis - ne bandyti nuspėti EURIBOR, o žinoti savo ribas ir sąmoningai pasirinkti tarp ramybės bei lankstumo.

Žingsniai Prieš Pasirenkant Paskolą

- Įvertinkite savo biudžeto atsparumą.

- Žinokite, kiek Jums svarbus lankstumas.

- Įsivardykite rizikos toleranciją.

Jei esate linkę priimti riziką ir tikite tolesniu palūkanų mažėjimu, kintamos palūkanos leis greičiau pajusti naudą. Tačiau apsibrėžkite savo „lubas“ - kokia pakilusių palūkanų norma jums dar priimtina. Pasiskaičiuokite, kokia būtų įmoka tokiu atveju, ir nusimatykite sau rizikos ribas.

Mano rekomendacija paprasta: prašykite iš banko dviejų aiškių pasiūlymų - su kintamomis ir su 5 metų fiksuotomis palūkanomis - ir vertinkite ne tik pradžios kainą, bet ir įsipareigojimų struktūrą: palūkanų perskaičiavimo periodą, sąlygas anksčiau laiko grąžinti kreditą, galimybes palūkanas fiksuoti iš naujo.

Planuojami Pokyčiai Dėl Pradinio Įnašo Nuo 2026 m.

Kaip skelbta anksčiau, planuojama nuo 2026 m. minimalų pradinio įnašo paskolos reikalavimą pirmam būstui sumažinti nuo 15 iki 10 proc. Būstą jau turintiems asmenims ir toliau būtų taikomi 15 proc., o imantiems antrą ar paskesnę paskolą, kai ankstesnės dar negrąžintos, siūloma be išimčių taikyti ne mažesnį nei 30 proc. pradinio įnašo reikalavimą.

Lietuvos bankas paaiškino, kad, pagal dabar planuojamus pakeitimus Atsakingo skolinimo nuostatose, asmenims, jau turintiems paveldėto nekilnojamojo turto, mažesnis pradinio įnašo dydis nebūtų taikomas. Jiems būtų taikomas šiuo metu galiojantis 15 proc. pradinio įnašo reikalavimas. Preliminariai numatoma, kad pakeitimai galėtų būti priimti 2025 m. spalį, kartu paskelbiant naują nuostatų redakciją ir jos įsigaliojimo datą.

Siekiant užtikrinti stabilesnį reikalavimo poveikį palūkanų normų cikle, numatoma pereiti prie vieno reikalavimo - įmoka neturėtų viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma. Anot LB, šiuo metu taikomas dviejų ribojimų derinys - įmoka neturi viršyti 40 ir 50 proc. pajamų, skaičiuojant su 5 proc. palūkanų norma.

Pradinio Įnašo Sumažinimo Poveikis Gyventojams

Liepą „Urbo“ banko užsakymu buvo atlikta bendrovės „Spinter tyrimai“ reprezentatyvi apklausa, parodžiusi, jog lygiai pusė respondentų, tvirtai planuojančių ar bent jau svarstančių imti paskolą, mano, jog pradinio įnašo sumažinimas jiems palengvintų būsto įsigijimą. Tuo metu ketvirtadalis pareiškė, jog sunkumų jiems nesudaro ir dabartinis 15 proc. įnašo dydžio reikalavimas, dar 26 proc. dėl tokio pokyčio neturi nuomonės.

Daugiausia pradinio įnašo sumažinimą palaikančių yra tarp 26-35 m. amžiaus gyventojų - 57,7 proc. Remiantis rezultatų duomenimis, 28,1 proc. didmiesčių gyventojų atsakė, kad dabartinis pradiniui įnašui taikomas dydis jiems nekelia problemų. Tuo metu mažesniuose Lietuvos miestuose ir kaimo vietovėse tokių yra tik apie 18 proc.

Atsakingojo skolinimo nuostatai jau buvo koreguojami 2015 ir 2021 m., siekiant geriau valdyti mažų palūkanų normų aplinkoje kylančią riziką ir apriboti antrų ir investicinių, būsto paskolų srautą.