Šiame straipsnyje aptarsime, kas įskaičiuojama į bendrą turto pirkimo sumą, atsižvelgiant į PVM ir kitus mokesčius. Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

Ilgalaikio Turto Įsigijimo Vertė

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Įsigijote kelis atskirus turtinius vienetus, sujungtus į vieną kompleksą. Ką įmonė pirko - 18 atskirų turto vienetų ar vieną turto vienetą, spendžia ji pati. Turtas įmonės apskaitoje registruojamas tada, kai įgyja į jį nuosavybės teisę. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą.

Perkant turtą už tarpininkavimą sumokėtas atlyginimas turėtų būti įtraukiamas į įsigyto turto vertę. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą. Visa UAB išpirktos žemės įsigijimo vertė registruojama apskaitoje, nors už žemę sumokėti reikės per 15 metų. Buto įsigijimo vertė - kaina, nurodyta NT pirkimo-pardavimo sutartyje. Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

PVM Aspektai

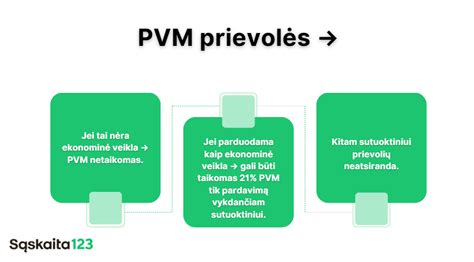

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Jeigu PVM sumą pagal PVM įstatymo 96 str. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. Pasigamintas IMT būtų parduotas su PVM, t. y. ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

PVM mokėtojo PVM prievolės nuomojant nekilnojamąjį turtą per airbnb.com ir/ar booking.com platformas

Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Parduodant NT praėjus 24 mėn. Be PVM pardavus nekilnojamąjį turtą, tikslinama pirkimo PVM atskaita. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Jeigu NT bus naudojamas MB PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas.

- PVM lengvatos: Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos.

- Automobiliai: Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

- IT įranga: PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc.

Kiti Aspektai

Turto perleidimo faktą pagrindžia turto perdavimo-priėmimo aktas ar kitas jį atitinkantis dokumentas. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais. Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga. Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu. Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas. Nemokamas turto perdavimas paprastai įforminamas kaip dovanojimo sandoris. Ką parduodame - turtą ar veiklą? Pardavėjas perleidžia pirkėjui turtą (naują NT, atsargas, įrangą) ir šį sandorį apmokestina PVM.

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Dėl nudėvėtos priekabos pardavimo apskaitoje pajamos nepripažįstamos.

Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

Pastaba: Ši informacija yra bendro pobūdžio ir neturėtų būti laikoma teisine ar finansine konsultacija. Visada rekomenduojama pasikonsultuoti su profesionalais dėl konkrečios situacijos.

| Turto Tipas | PVM Taikymas | Papildomi Aspektai |

|---|---|---|

| Naujas nekilnojamasis turtas | Apmokestinamas 21% PVM | Parduodant PVM mokėtojui |

| Senas nekilnojamasis turtas | Neapmokestinamas | Parduodant ne PVM mokėtojui |

| Automobiliai | Apmokestinami | Išskyrus atvejus, kai PVM atskaita draudžiama |

| Įranga iš ES | Apmokestinama | Netaikomos lengvatos, jei buvo taikomas atvirkštinis PVM |