Šiame straipsnyje aptariami PVM (pridėtinės vertės mokestis) aspektai, susiję su patalpų šildymu Lietuvoje, ypač atsižvelgiant į deklaravimo tvarką ir atvirkštinio apmokestinimo mechanizmą.

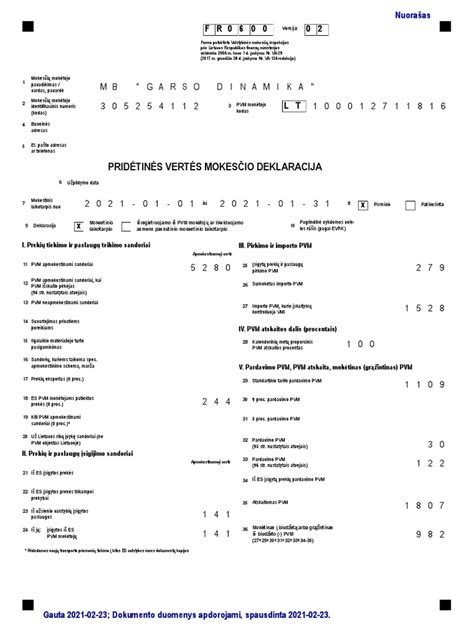

PVM deklaracijos forma FR0600

Atvirkštinio Apmokestinimo PVM Mechanizmas

Atvirkštinio apmokestinimo PVM mechanizmas taikomas vykdomiems statinio statybos darbams, kaip jie apibrėžti Statybos įstatymo 2 straipsnio 90 dalyje, kai sandoris sudarytas su apmokestinamuoju asmeniu Lietuvoje registruotu PVM mokėtoju (išskyrus PVM mokėtoją, taikantį smulkiojo verslo schemą (SVS) Lietuvoje).

Svarbu įsidėmėti, kad atvirkštinis statybos darbų apmokestinimas PVM netaikomas, kai šių darbų pirkėjai (užsakovai) yra:

- PVM mokėtojai, taikantys smulkiojo verslo schemą (SVS) Lietuvoje.

- PVM mokėtojais įsiregistravę neapmokestinamieji asmenys, t. y. asmenys, nevykdantys jokios ekonominės veiklos, o PVM mokėtojais įsiregistravę tik dėl prekių įsigijimo iš kitų ES valstybių narių (pvz., valstybės institucijos).

- Fiziniai asmenys (pvz., advokatai, notarai, individualią veiklą vykdantys fiziniai asmenys ir pan.), kurie ekonominės veiklos vykdymo tikslais yra įsiregistravę PVM mokėtojais, tačiau statybos darbus įsigyja (užsako) savo asmeniniams tikslams, veikdami kaip privatūs asmenys (pvz., savo gyvenamojo namo statybai), t. y. jų sudaromi sandoriai dėl statybos darbų įsigijimo nėra susiję su vykdoma ekonomine veikla.

Tokiu atveju šie fiziniai asmenys, įsigydami statybos darbus, paslaugų teikėjui neturėtų nurodyti savo PVM mokėtojo kodo, kuris turėtų būti naudojamas tik ekonominei veiklai vykdyti.

Atkreipiamas dėmesys, kad aukščiau minėtos nuostatos netaikomos, kai tiekiant prekes (teikiant paslaugas) šių prekių (paslaugų) pirkėjui (klientui) išduodamas kasos aparato kvitas ir kartu išrašoma PVM sąskaita faktūra.

Tačiau, jeigu pirkėjas už įsigyjamas prekes (paslaugas) atsiskaito grynais pinigais ir jam nustatyta tvarka išduodamas pinigų priėmimo kvitas ar kasos pajamų orderis ir PVM sąskaita faktūra, tokiais atvejais PVM už tiekiamas prekes (teikiamas paslaugas) išskaito ir sumoka pirkėjas - Lietuvoje registruotas PVM mokėtojas.

Kada Taikomas Atvirkštinis Apmokestinimas?

Atvirkštinio apmokestinimo PVM mechanizmo taikymas nepriklauso nuo to, kada buvo sudarytos statybos darbų sutartys. Mechanizmas yra taikomas visiems statybos darbams, suteiktiems atitinkamiems asmenims nuo 2015-07-01, jeigu tokių suteiktų statybos darbų apmokestinimo momentas pagal PVMĮ nuostatas yra 2015-07-01 arba vėliau.

Pavyzdžiui, jeigu iki 2015-06-30 sudarytoje rangos sutartyje yra nustatyta galutinė teikiamų paslaugų (numatomų atlikti statybos darbų) kaina (įskaitant PVM), tai pagal tokią sudarytą sutartį nuo 2015-07-01 suteiktų paslaugų (atliktų statybos darbų), kurių apskaičiuotą PVM išskaito ir sumoka paslaugų pirkėjas, mokėtinas paslaugų teikėjui atlygis be PVM turi būti apskaičiuojamas iš galutinės kainos (atlygio su PVM) išskaičiavus (atėmus) PVM sumą, apskaičiuotą pagal tokią formulę:

PVM suma = atlygis (su PVM) x 21/(100 + 21)

Mokėtinas paslaugų teikėjui atlygis be PVM (paslaugų apmokestinamoji vertė) = atlygis su PVM (galutinė paslaugų kaina) ― PVM suma.

Tokiu būdu apskaičiuota suteiktų paslaugų (atliktų statybos darbų) apmokestinamoji vertė be PVM turi būti nurodoma ir nuo 2015-07-01 išrašytose šių paslaugų teikimo PVM sąskaitose faktūrose.

Pavyzdys:

Užsakovo, apmokestinamojo asmens, PVM mokėtojo, pasirašytoje su rangovu iki 2015-06-30 statybos darbų rangos sutartyje nustatyta statybos darbų galutinė kaina (įskaitant PVM) buvo 150 000 Eur. Jeigu visi šie statybos darbai atlikti po 2015-07-01, tai užsakovas rangovui už šiuos statybos darbus pagal rangovo išrašytas PVM sąskaitas faktūras turi iš viso sumokėti ne 150 000 Eur, o mažiau.

Kitaip tariant, užsakovas „atvirkštiniu“ būdu turi išskaičiuoti iš atliktų darbų kainos ir pats sumokėti į biudžetą PVM sumą ― 26 033 Eur [150 000 x 21 / (100 + 21)], o rangovui faktiškai turi sumokėti ― 123 967 Eur (150 000 - 26 033).

Jeigu už po 2015-07-01 atliktus statybos darbus buvo sumokėtas avansas iki 2015-06-30 ir nuo jo buvo apskaičiuotas pardavimo PVM (kurį PVMĮ nustatyta tvarka į biudžetą sumokėjo statybos darbų vykdytojas (pardavėjas)), tai už šiuos po 2015-07-01 atliktus statybos darbus atvirkštinis PVM turi būti taikomas (t. y. pardavimo PVM turi išskaičiuoti ir sumokėti šių darbų pirkėjas) tik nuo skirtumo tarp atliktų statybos darbų apmokestinamosios vertės ir sumokėto avanso (išskyrus patį PVM) vertės.

Tikslinga būtų po 2015-07-01 išrašytoje atliktų statybos darbų PVM sąskaitoje faktūroje įrašyti papildomą informaciją apie iki 2015-06-30 už šiuos darbus sumokėtą avansą ir nuo jo apskaičiuotą PVM sumą.

Valstybinė mokesčių inspekcija pagal kompetenciją konsultacijų dėl atliekamų darbų (ne)priskyrimo prie statybos darbų (ne)atitinkančių Lietuvos Respublikos statybos įstatymo nuostatas neteikia.

Pažymėtina, kad Valstybinė mokesčių inspekcija pagal Aplinkos ministerijos pateiktą informaciją yra sudariusi nebaigtinį sąrašą paslaugų, kurios pagal Lietuvos Respublikos statybos įstatymo 2 straipsnio 90 dalį (ne)priskiriamos statybos darbams. Sąrašą galite rasti čia.

PVM Deklaravimas (FR0600 Forma)

Kai pirkėjas (užsakovas), apmokestinamasis asmuo PVM mokėtojas, perka statybos darbus iš paslaugų teikėjo (pvz., rangovo), už kuriuos PVM privalo išskaičiuoti ir sumokėti pats pirkėjas (kai taikomas atvirkštinis apmokestinimas), jis turi:

- PVM sąskaitoje faktūroje apskaičiuotą PVM sumą įrašyti į mokestinio laikotarpio PVM deklaracijos (forma FR0600) 33 laukelį - kaip pardavimo PVM.

- Tą pačią sumą įrašyti ir į 25 laukelį - kaip pirkimo PVM.

Jeigu darbai skirti apmokestinamai veiklai, šią sumą galima atskaityti ir deklaruoti 35 laukelyje - kaip atskaitomą PVM.

Svarbu: statybos darbų apmokestinamoji vertė (be PVM) nėra deklaruojama pirkėjo PVM deklaracijoje (forma FR0600).

Jei statybos darbus atliekantis paslaugų teikėjas, PVM mokėtojas, išrašo PVM sąskaitą faktūrą už paslaugas, už kurias PVM išskaičiuoja ir sumoka pirkėjas (užsakovas), paslaugų teikėjas turi deklaruoti tik darbų vertę be PVM mokestinio laikotarpio PVM deklaracijos (forma FR0600) 12 laukelyje. Pardavimo PVM sumos jis neturi nurodyti, nes ją deklaruoja pirkėjas. Taip pat paslaugų teikėjas turi teisę atskaityti pirkimo PVM, jeigu įsigytos prekės ar paslaugos buvo naudojamos šiems statybos darbams, nes tai laikoma PVM apmokestinama veikla.

Kaip ir bet kurių kitų tiekiamų prekių (teikiamų paslaugų) PVM sąskaitoje faktūroje pardavėjas, taikydamas toms prekėms (paslaugoms) nustatytą PVM tarifą, turi apskaičiuoti PVM sumą. Taip pat, vadovaudamasis PVMĮ 80 str. 1 dalies 17 punkto nuostatomis, be kitų privalomų rekvizitų tiekiamų prekių (teikiamų paslaugų) PVM sąskaitoje faktūroje privalo nurodyti, kad PVM išskaitymo prievolė tenka pirkėjui (klientui) (t. y. nuoroda „Atvirkštinis apmokestinimas“) arba įrašyti nuorodą į PVMĮ 96 str. 1 dalį.

Pirkėjai, atsiskaitydami už prekes ir paslaugas, kurių PVM turi patys išskaityti ir sumokėti į biudžetą, pardavėjui sumoka atlygį be apskaičiuotosios PVM sumos.

Pavyzdys:

Statybos įmonė X, PVM mokėtoja (rangovas), sudarė rangos sutartį su įmone Y, PVM mokėtoja (užsakovas), dėl gamybinio pastato statybos. Sutartyje numatyta, kad rangovas užsakovui perduos atliktus statybos darbus ir už juos bus atsikaitoma tam tikrais etapais, pvz., kas mėnesį. Tarkime, 2017 m. liepos mėn. buvo surašytas statybos darbų perdavimo - priėmimo aktas, kurio pagrindu 2017 m. liepos mėn. įmonė X išrašė įmonei Y atliktų statybos darbų PVM sąskaitą faktūrą, kurioje buvo nurodyta statybos darbų vertė be PVM ― 15 000 Eur ir 3 150 Eur PVM (15 000 x 21 proc.), iš viso 18 150 Eur. Šioje PVM sąskaitoje faktūroje, be kitų rekvizitų, įrašoma nuoroda „Atvirkštinis apmokestinimas“.

Įmonė Y jai rangovo išrašytoje atliktų statybos darbų PVM sąskaitoje faktūroje apskaičiuotą PVM sumą ― 3 150 Eur, privalo įrašyti į 2017 m. liepos mėn. PVM deklaracijos (forma FR0600) 33 laukelį (kaip pardavimo PVM sumą) ir į 25 laukelį (kaip pirkimo PVM). Tarkime, kad įmonė Y, PVM mokėtoja, vykdo vien PVM apmokestinamą veiklą. Todėl PVM deklaracijos FR0600 formos 33 ir 25 laukeliuose deklaruotą PVM sumą (3 150 Eur) įmonė Y turi teisę įtraukti į PVM atskaitą ir dėl to šią PVM sumą deklaruoti to paties mokestinio laikotarpio PVM deklaracijos 35 laukelyje.

Šiuo atveju įmonė X 2017 m. liepos mėn. PVM deklaracijos (forma FR0600) 12 laukelyje turi įrašyti 15 000 Eur.

Kreditinės ar Debetinės PVM Sąskaitos Faktūros

Jeigu dėl PVMĮ 83 straipsnyje nurodytų aplinkybių išrašoma kreditinė ar debetinė PVM sąskaita faktūra už prekes/paslaugas, kurių PVM turi išskaityti ir sumokėti į biudžetą pirkėjas, tai:

- pirkėjas, pagal šios kreditinės ar debetinės PVM sąskaitos faktūros duomenis, turi koreguoti FR0600 formos 33 ir 35 laukeliuose deklaruotas PVM sumas (didinti arba mažinti, priklausomai nuo pokyčio).

- pardavėjas atitinkamai turi koreguoti 12 laukelyje deklaruotą apmokestinamąją vertę.