Parduodant nekilnojamąjį turtą (NT), svarbu žinoti, kada ir kaip deklaruoti gautas pajamas, kad išvengtumėte nesklandumų su Valstybine mokesčių inspekcija (VMI). Šiame straipsnyje aptarsime, kaip apskaičiuoti apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį, taip pat kokios pardavimo pajamos neapmokestinamos.

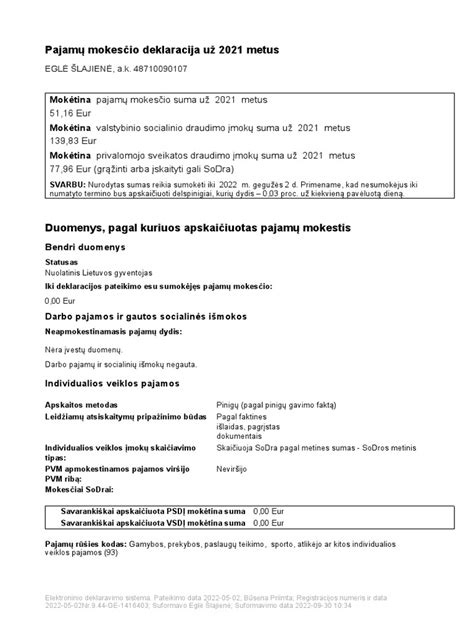

GPM311 forma (pavyzdys)

Kada Reikia Deklaruoti Pajamas Už Parduotą Turtą?

Gyventojai, pernai pardavę nekilnojamąjį turtą (NT), iki gegužės 2 d. turi pateikti pajamų deklaracijas ir sumokėti mokestį. VMI papildo, kad deklaruoti pajamas bei sumokėti GPM reikia ir už 3 metus nuosavybėje neišlaikytą transporto priemonę. Pateikti pajamų deklaracijas ir sumokėti mokestį turi gyventojai, pardavę pernai nuosavybėje 10 metų neišlaikytą NT.

Kokios Pajamos Už Parduotą Turtą Neapmokestinamos?

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą, parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn. Taip pat pajamų mokesčio nereikia mokėti, jeigu:

- Parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka.

- Pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Tais atvejais, kai iki parduodant būstą jame buvote deklaravęs savo gyvenamąją vietą bent 2 metus, teikti deklaracijos ir GPM mokėti nereikės. Jei gyvenamąją vietą parduotame būste buvote deklaravęs trumpiau nei 2 metus, tačiau po jo pardavimo per 1 metus įsigyjate kitą ir savo gyvenamąją vietą deklaruojate tame naujame būste - pajamų deklaracijos teikti ir mokesčio mokėti taip pat nereikia.

Kaip Apskaičiuojamos Apmokestinamosios Pajamos?

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (VDU; 2022 m. - 180 492 Eur) sumos.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiai, Kaip Apskaičiuoti Apmokestinamas Pajamas

1 pavyzdys: 2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys: Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur.

3 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Paveldimo Turto Pardavimas

Paveldimo turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti. Dažnas atvejis, kai žmonės paveldėtą turtą parduoda patys ir vėliau kreipiasi pagalbos, kai atsiranda prievolė mokėti paveldimo turto mokestį ar gyventojų pajamų mokestį (GPM) nuo gauto pelno po turto pardavimo. Tad svarbu aiškiai žinoti, kada galima parduoti paveldėtą turtą ir kaip nepasiklysti mokesčių labirintuose.

Kaip Nustatoma Pavelbėto Turto Vertė Paveldėjimo Metu?

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės, o iš Jūsų pateiktos turto vertinimo ataskaitos. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus.

Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai. Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio.

Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldimo Turto Mokestis: Kada Jis Taikomas?

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio Apskaičiavimas Ir Tarifai

Paveldimo turto mokestį apskaičiuoti suteikta pareiga paveldėjimo dokumentus išduodantiems notarams. Šis mokestis apskaičiuojamas pagal notarams pateiktus paveldimo turto įvertinimo duomenis.

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Mokesčiu neapmokestinama:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Savivaldybės taryba gali atidėti mokesčio sumokėjimo terminus ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

Paveldimo turto mokestis sumokamas prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Paveldimo turto vertinimas rekomenduojamas tuomet, kai paveldėtą turtą planuojate ateityje parduoti. Taip sumažinsite galimą Gyventojų pajamų mokestį (GPM) po turto pardavimo, tačiau padidins taikoma paveldimo turto mokestį. Kadangi paveldimo mokesčio tarifai yra mažesni už GPM tarifus, tai bet kokiu atveju sutaupysite.

GPM mokestis nebus taikomas:

- jei turtą nuosavybės teise išlaikysite 5 m. ir ilgiau. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas nuo buvusių 10 iki 5 metų;

- jei būsite bent 2 metus deklaravę gyvenamąją vietą paveldėtame turte;

- jei būsite mažiau nei 2 metus deklaravę gyvenamąją vietą, tačiau po paveldėto turto pardavimo per vienerius metus įsigysite kitą nekilnojamąjį turtą ir ten deklaruosite gyvenamąją vietą.

Turtą paveldėjus iš antros eilės ir tolimesnių giminaičių bei svetimų žmonių retrospektyvinis vertinimas parduodant nėra galimas.

Turto vertinimą reikia užsakyti iki paveldėjimo priėmimo notarų biure. Vertinimo ataskaitą gausite elektronine forma, tad lengvai ir greitai galėsite pateikti paveldėjimą tvarkančiam notarui.

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę.

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus:

- pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe);

- antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 5 metus ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu. Jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 5 metus. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas nuo buvusių 10 iki 5 metų;

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Valstybinė mokesčių inspekcija (VMI) primena, kad gyventojai, 2019 m. gavo pajamų už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį turtą ar transporto priemonę, jas deklaruoti ir sumokėti mokesčius turi iki gegužės 4 d.

Sumokėti gyventojų pajamų mokestį (GPM) nuo skirtumo tarp pardavimo ir pirkimo kainos reikia tuo atveju, kai nekilnojamas turtas parduodamas brangiau nei buvo įsigytas, neišlaikius jo nuosavybėje 10 metų, o transporto priemonės - 3 metus. GPM mokėti nereikia, kai parduotame būste pastaruosius 2 metus iki pardavimo buvo deklaruota gyventojo gyvenamoji vieta.

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

VMI savo feisbuko paskyroje VMI papildo, kad deklaruoti pajamas bei sumokėti GPM reikia ir už 3 metus nuosavybėje neišlaikytą transporto priemonę.

Svarbu: VMI savo feisbuko paskyroje VMI papildo, kad deklaruoti pajamas bei sumokėti GPM reikia ir už 3 metus nuosavybėje neišlaikytą transporto priemonę.

Deklaruoti ir sumokėti reikia iki gegužės 1 d. Pvz.: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą.

Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).

Paveldėto turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais. Tam tikrais atvejais taikomos išimtys ir galima nemokėti GPM po turto pardavimo.

Dažniausiai Užduodami Klausimai (DUK)

Kada geriausia užsakyti turto vertinimą?

Turto vertinimą reikia užsakyti iki paveldėjimo priėmimo notarų biure. Vertinimo metu nustatytą vertę notaras įrašys į paveldėjimo teisės liudijimą, kas padės užfiksuoti realią rinkos kainą ir sumažinti GPM ateityje. Jei šį žingsnį praleidote, tuomet pardavimo metu reikia užsisakyti rertrospektyvinį vertinimą. Abiejų vertinimų esmė ta pati.

Ar GPM mokestis skiriasi paveldimo turto pardavimo atveju?

Taip, GPM skaičiuojamas nuo skirtumo tarp pardavimo kainos ir paveldėjimo metu nustatytos vertės, jei turtas neišlaikytas 5 metus. Nuo 2026 m. sausio 1 d. šis terminas trumpinamas nuo 10 iki 5 metų.

Kaip teisėtai nemokėti GPM parduodant paveldėtą turtą?

GPM mokėti nereikia, jei:

- turtą išlaikėte 5 metus (nuo 2026 m. sausio 1 d.);

- būsite jame deklaravę gyvenamąją vietą bent 2 pastaruosius metus;

- būsite deklaravę gyv. vietą trumpiau nei dvejus metus, tačiau pardavę būstą per 1 metus įsigysite kitą nekilnojamąjį turtą ir ten deklaruosite gyvenamąją vietą.

Kada atliekamas retrospektyvinis turto vertinimas?

Retrospektyvinis vertinimas atliekamas pardavimo metu, jei priimant paveldėjimą nebuvo užfiksuota rinkos kaina. Svarbu žinoti, kad ši išimtis taikoma tik turtą paveldėjus iš pirmos bei antros eilės giminaičių.

Ar reikia mokėti GPM, jei turtas paveldėtas iš tėvų ar senelių?

Paveldint iš pirmos / antros eilės giminaičių paveldimo turto mokestis nemokamas. Tačiau parduodant tokį turtą anksčiau nei po 5 metų (nuo 2026 m. sausio 1 d.), GPM prievolė gali atsirasti nuo gauto pelno dalies. Tokiu atveju yra būtinas retrospektyvinis vertinimas.

Kada reikia deklaruoti pajamas ir sumokėti mokesčius?

Pajamas iš pardavimo privalote deklaruoti iki kitų metų gegužės 1 d. per VMI sistemą. Jei esate deklaravę išvykimą iš Lietuvos, pajamas deklaruoti ir mokestį sumokėti privalote per 1 mėnesį nuo sandorio.

Tikimės, kad šis straipsnis padės jums teisingai deklaruoti parduotą turtą ir išvengti nesklandumų su mokesčiais.

tags: #kur #deklaruoti #pardavus #turta