Lietuvai atgavus nepriklausomybę ir perėjus į rinkos ekonomiką, suaktyvėjo prekybiniai mainai tiek šalies viduje, tiek ir už jos ribų. Integruojantis į Europos Sąjungą, įmonėms bei organizacijoms užmezgus glaudesnius prekybinius ryšius su daugeliu užsienio įmonių, atsirado didesnis poreikis piniginiams ištekliams atskiriems ūkiniams subjektams savo ūkinei veiklai plėtoti bei pačiai valstybei.

Dėl šių priežasčių iškilo kredito, kaip trūkstamų lėšų gavimo šaltinio bei panaudojimo problema. Verslo kreditavimo procesas svarbus mikro lygyje, nes jis leidžia racionaliau ir efektyviau paskirstyti bei naudoti pinigines lėšas ūkyje, užtikrina produkcijos gamybos, paslaugų teikimo nepertraukiamumą, juridinio asmens finansinės padėties stabilumą, skatina apyvartinio kapitalo apyvartumą, padeda išvengti skolų, mažina nuosavo kapitalo poreikį ir didina nuosavo kapitalo pelningumą.

Kreditavimas svarbus ir makro lygyje, nes plečiantis įmonėms sukuriamos naujos darbo vietos ir taip mažinamas nedarbas, padidėjęs vartojimas skatina bendrojo vidaus produkto augimą. Dėl šių priežasčių įmonių kreditavimas yra svarbi verslo sritis bei neatskiriamas kiekvienos valstybės ekonominės plėtros variklis.

Kreditas yra ekonominiai-piniginiai santykiai, susiję su įmonių ir gyventojų laikinai laisvų pinigų kaupimu ir jų teikimu grąžintinumo pagrindais. Žodis ,,kreditas“ yra kilęs iš lotynų kalbos žodžio credo - tikiu. Tai sudaro kredito esmę.

Pasak G., kredito operacijas šią kredito esmę būtina žinoti ir šiandieninėje bankininkystėje. Kai kurie ekonomistai kreditu vadina pasitikėjimą, kurį pareiškia vienas asmuo, skolintojas, arba kreditorius, antram, skolininkui, arba debitoriui. Pasitikėjimas kreditavime užima svarbų vaidmenį, tačiau pagrindinis kreditoriaus tikslas yra gauti pelno iš šios operacijos, t.y. skola turi būti ne tik sugrąžinta, bet už paskolintą sumą turi būti sumokėtos palūkanos.

Kredito sutartis yra pagrindinis teisinis dokumentas, apibrėžiantis kreditavimo objektą, kredito teikimo sąlygas, reglamentuojantis kreditoriaus ir debitoriaus santykius bei nustatantis šalių turtinę atsakomybę už sutartinių įsipareigojimų nevykdymą. Kredito sutartimi bankas ar kita kredito įstaiga (kreditorius) įsipareigoja suteikti kredito gavėjui sutartyje nustatyto dydžio ir nustatytomis sąlygomis pinigines lėšas (kreditą), o kredito gavėjas įsipareigoja gautą sumą grąžinti kreditoriui ir mokėti palūkanas.

Kredito sutarties objektu gali būti ne tik pinigai, bet ir prekės, daiktai, gaminiai, pastatai. Net ir tada, kai kredito sutartis sudaroma be grynųjų pinigų, ji turi piniginę formą, nes ir tuomet prekės ar kiti daiktai įvertinami pinigine išraiška. Svarbus vaidmuo tenka ir kredito laikui, kuris apsprendžia, kuriam laiko tarpui yra perduodamas kapitalas.

Kreditas visada yra laikinojo pobūdžio, nes kapitalą perduodant visam laikui, tai jau būtų dovana. Laikas, kuriam sudaromos kredito sutartys būna labai įvairus. Tai priklauso nuo kreditoriaus galimybių skolinti ilgam laikotarpiui bei nuo debitoriaus galimybių grąžinti kreditą. Taip pat kredito laikas priklauso ir nuo to, kokiam tikslui imamas kreditas. Jeigu jis reikalingas papildyti apyvartinėms lėšoms, toks kreditas dažniausiai būna trumpalaikis. Investuojant į kokį nors stambų projektą, iš esmės modernizuojant gamybą, perkant naujus įrengimus ir pan., kreditai būna ilgalaikiai.

Trečias ir esminis kredito elementas yra palūkanos arba procentai. Todėl kreditų teikimas ir jų naudojimas turi duoti pajamas. Kreditoriai stengiasi paskolinti kapitalą už kuo aukštesnes palūkanas ir iš to gauti pelno. Debitoriai, priešingai, stengiasi pasiskolinti už kuo mažesnes palūkanas. Tačiau palūkanos nustatomos abipusiu kreditoriaus ir debitoriaus susitarimu.

Kokią gi reikšmę turi teikiami kreditai įmonėms? Kreditavimo vaidmuo suprantamas kaip jo funkcionavimo rezultatas. Esant šiuolaikinėms ekonomikos sąlygoms kredito vaidmuo pasireiškia tiek mikroekonomikoje, tiek makroekonomikoje. Kreditavimas leidžia racionaliau ir efektyviau paskirstyti, bei naudoti pinigines lėšas ūkyje, užtikrina produkcijos gamybos, paslaugų teikimo nepertraukiamumą, juridinio asmens finansinės padėties stabilumą, skatina apyvartinio kapitalo apyvartumą.

Be to, kreditas padeda išvengti skolų ir mažina nuosavo kapitalo poreikį. Jeigu įmonės padarytos investicijos pelno norma yra didesnė už skolinto kapitalo palūkanų normą, tada skolintas kapitalas didina ir nuosavo kapitalo pelningumą. Ekonominėje literatūroje tai vadinama sverto efektu. Gautas kreditas leidžia patenkinti visuomenės poreikius tobulesnėmis ir naujomis produkcijos rūšimis, tai - kokybinė galimybė. O kiekybinė leidžia didinti produkcijos kiekius ir mažinti darbo laiko sąnaudas.

Įmonių kreditavimas padeda savaime pereiti kapitalui iš mažiau rentabilių gamybos formų į rentabilesnes. Tai įvyksta skolintą kapitalą naudojant naujoms technologijoms vystyti, modernizuoti gamybą ir t.t. Geriau mechanizuotose įmonėse pasiekiamas didesnis darbo našumas bei gamybos efektyvumas. Trūkstant kapitalo, gamybos efektyvumas krenta, o dažnai gamyba tampa visiškai neįmanoma. Daug kas priklauso ir nuo to, kaip bus panaudotas gautas kreditas. Dviejose įmonėse gauti kreditai tokiomis pat sąlygomis gali duoti skirtingus rezultatus vien todėl, kad kreditai gali būti panaudoti nevienodai.

Kredito efektyvumą įmonėse apsprendžia šie aspektai: savų ir skolintų pinigų santykis, palūkanų už gautus kreditus ir kapitalo pelningumo normos santykis, palūkanų normos ir infliacijos santykis. Jeigu skolintas kapitalas ženkliai viršys nuosavą kapitalą, tai akcininkai praras atsakomybę priimamiems sprendimams, įmonės valdymas gali tapti blogas ir nuostolingas. Tada kreditas bus blogai panaudojamas, o prastas įmonės valdymas gali privesti prie bankroto.

Jeigu kapitalo pelningumo norma aukštesnė už gauto kredito palūkanų normą, galime teigti, kad kreditas panaudojamas efektingai. Jeigu šalyje yra aukštas infliacijos lygis, tai kreditus imti yra naudinga, nes pasiskolinti pinigai nuvertėja, o skola grąžinama jau nuvertėjusiais pinigais. Plečiama gamyba gaunant kreditus sukuria naujas darbo vietas įmonėse bei padeda mažinti nedarbo lygį šalyje. Taip pat kreditavimas skatina bendrąjį vartojimą, gamybos apimtis ir tokiu būdu didina bendrąjį vidaus produktą.

Visose rinkos ekonomikos šalyse dėl daugelio priežasčių mažų ir vidutinio dydžio įmonių plėtra užima svarbią vietą. Kadangi daugelio mažų įmonių veikla yra novatoriška, jos dažniausiai yra gyvybiškai svarbūs didesnių įmonių tiekėjai ir taip pat formuoja pagrindą stambesnių pramonės šakų augimui. Mažos įmonės paprastai negauna finansavimo iš kapitalo rinkos. Todėl jų veikla labai priklauso nuo iš bankų gaunamo kreditavimo. Patirtis rodo, kad dauguma mažų ir vidutinių įmonių neišgyvena pirmųjų 2-3 savo egzistavimo metų. Todėl bankams tokias įmones kredituoti yra rizikinga.

Kredito būtinumą iššaukia prekių gamyba ir jų cirkuliacija, atsiskaitymų organizavimas ir pinigų, kaip mokėjimo priemonės veikimas. Kredito būtinumas susijęs su tuo, kad gamybos ir cirkuliacijos procesų įvairios fazės įvairiose ūkio šakose ir įmonėse nesutampa. Kreditas panaudojamas tada, kai gamybos ciklas neužbaigtas, o piniginių lėšų įmonėje trūksta. Kol nėra pagaminta prekė, įmonė negali gauti pinigų ir negalima tęsti gamybos proceso. Tokioje situacijoje gelbsti kreditas, nes jis būtinas nepertraukiamam gamybos ciklui užtikrinti.

Kreditavimui naudojami ne tik laisvi įmonių pinigai, bet ir santaupos. Kredito pagalba galima praplėsti gamybą, sureguliuoti pinigų srautus, išplėsti ūkinius-komercinius ryšius. Kreditavimas vykdo šias funkcijas: laisvų pinigų perskirstymo, pakeičiamumo, kontrolinę. Galime drąsiai teigti, kad kreditavimas yra svarbus ne tik įmonėms, bet ir valstybei, nes reikšmingas tiek mikrolygyje, tiek makrolygyje.

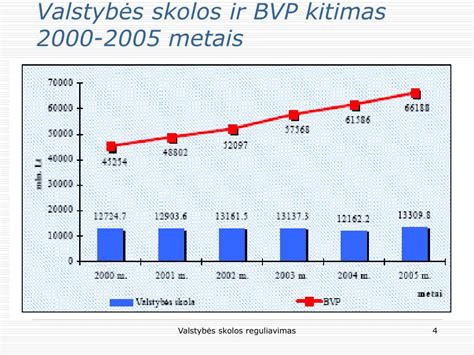

Valstybė, kurioje kreditavimo operacijos gerai išvystytos, taip pat laimi, nes kreditavimas skatina bendrąjį vartojimą, didina BVP, mažina nedarbą ir tuo pačiu kelia pragyvenimo lygį.

Šaltinis: Lietuvos bankas

Didelės paskolos gali būti reikalingos itin skirtingiems dalykams. Visgi, dažniausiai pastarosios imamos verslui arba būsto įsigijimui. Tačiau, didesnės paskolos kreditorius verčia kiek pasisaugoti. Tad, kartais jie ima ieškoti išeičių, kaip gali užtikrinti, jog asmuo pinigus tikrai atiduos laiku. Vienas iš sprendimo būdų - tai turto įkeitimas, dar kitaip vadinamas hipoteka.

Trumpai tariant, hipoteka yra paskola įkeičiant turtą. Dažniausiai tai būna nekilnojamasis daiktas, kuris kreditoriui tartum užtikrina, kad pinigus atiduosite sutartu laiku. Tačiau, svarbu paminėti, jog paskola su turto įkeitimu nereiškia, kad netenkate teisės pastarojo valdyti. Dažniausiai vis dar galite naudotis turimu daiktu, nebent pinigų negrąžinate laiku. Tokiu atveju, kreditorius įgyja teisę pastarąjį parduoti varžytinėse.

Visgi, kartais imant paskolą vienintele išeitimi tampa būtent hipoteka. Kaina ir kai kurie pastarosios trūkumai neretai išgąsdina dalį asmenų, todėl šio varianto jie nebenori. Tačiau, dažnai tai priklauso nuo paties kreditoriaus sprendimo.

Esminis hipotekos tikslas yra apsaugoti įsipareigojimo vykdymą. Pastaroji gali būti sutartinė arba priverstinė. Pirmasis variantas tinka apibūdinti susitarimams su banku arba tarp dviejų fizinių asmenų. Tuo tarpu, priverstinė hipoteka atsiranda dėl įstatymų ar teismo sprendimo. Kaip pavyzdį galima pateikti alimentų mokėjimą.

Turto įkeitimo sandoris atliekamas kartu su notaro pagalba. Hipoteka turi būti oficialiai registruojama, o vėliau ir išregistruojama. Svarbu paminėti, kad egzistuoja ir maksimalioji hipoteka. Pastarosios dėka bankas išvengia nuostolių dėl netesybų. Tad, jeigu nevykdote hipotekos įsipareigojimų - galite susidurti su papildomomis išlaidomis. Pavyzdžiui, bankas greičiausiai priskaičiuos pinigus, kuriuos išleido notarui, o sąskaitas apmokėsite Jūs.

Hipotekos sandoris visuomet turi būti notarinės formos. Čia dalyvauja 3 šalys - kreditorius, skolininkas bei įkaito davėjas. Sandorį patvirtinęs notaras visus duomenis pateikia viešam registrui. Tai užtikrina oficialų hipotekos įregistravimą. Dažniausiai yra patvirtinamos nuosavybės teisės ir patikrinamos visos draudimo sąlygos. Įkeistas daiktas turi būti atitinkamos vertės bei kokybės. Sandoriui pasibaigus, hipoteka išregistruojama. Jeigu to nepadarote, oficialiai yra laikoma, kad ši vis dar egzistuoja.

Hipoteka pasižymi didele privalumų gausa, tačiau taip pat turi keletą trūkumų:

- Privalumai: Galimybė įsigyti nekilnojamąjį turtą, ilgas grąžinimo terminas, teisinė apsauga, galimybė refinansuoti paskolą, savininkas nepraranda teisės naudotis savo turtu, įkeistą daiktą visuomet galite perleisti.

- Trūkumai: Hipoteka apriboja kai kurias Jūsų teises, negalite paprastai disponuoti turtu, grąžinant paskolą dažnai susiduriama su palūkanomis, mokama suma gali gerokai pranokti įkeisto turto vertę.

Nors savo turtu galite naudotis ir toliau, hipoteka apriboja kai kurias Jūsų teises. Tad, turite gerokai mažiau laisvės bei kontrolės. Be to, nebegalite paprastai disponuoti turtu. Visgi, svarbu paminėti, jog grąžinant paskolą dažnai susiduriama su palūkanomis. Tad, galiausiai, mokama suma gali gerokai pranokti įkeisto turto vertę. Dėl šios priežasties, pirmiausiai reikėtų gerai apsvarstyti savo finansinę padėtį ar net pasitarti su teisininkais.

Hipoteka tikrai nėra vienintelis būdas, kaip galite gauti daugiau pinigų. Tačiau, prieš priimant bet kokį finansinį įsipareigojimą, svarbu gerai įvertinti savo galimybes. Nepamirškite, jog turėsite atiduoti ne tik paskolą, tačiau ir mokėti palūkanas. Tad, apsvarstykite, ką darytumėte tuomet, jeigu netektumėte darbo, susirgtumėte arba staigiai sumažėtų Jūsų pajamos.

Bet kokiu atveju, be didesnių paskolų apsieina retas žmogus. Tai ypatingai aktualu tiems, kurie nori įsigyti nuosavą būstą. Kita vertus, kaip jau minėjome anksčiau, neretai susiduriama ir su planais verslui. Be to, daugokai pinigų atsieina ir paskola būsto įrengimui.

Pagal Lietuvos teisės aktus, hipoteka gali būti įregistruota ne tik ant būsto, bet ir ant kitų nekilnojamojo turto objektų, pavyzdžiui, žemės sklypų ar komercinių patalpų.

Hipoteka - kas tai?

Yra keletas pagrindinių hipotekos rūšių, kurios skiriasi pagal paskirtį ir sąlygas:

- Nekilnojamojo turto hipoteka: Tai specifinė hipotekos ršis, kai įkeičiamas tik nekilnojamasis turtas. Tai gali būti butas, namas, komercinės patalpos ar žemės sklypas.

- Maksimali hipoteka: Leidžia kreditoriui reikalauti visos skolos padengimo, jei skolininkas nesilaiko sutarties sąlygų. Ji naudinga kreditoriui, nes suteikia daugiau garantijų.

- Sutartinė hipoteka: Tai populiariausia hipotekos forma. Sutartinė hipoteka yra sudaroma tarp dviejų šalių (dažniausiai privataus asmens ir įmonės), kuomet skolininkas ir kreditorius sudaro susitarimą dėl turto įkeitimo be banko dalyvavimo.

Labai dažnai yra užduodamas klausimas: “Kiek kainuoja hipoteka?”.

- Palūkanos: Tai yra pagrindinė hipotekos kainos dalis.

- Valstybiniai mokesčiai.

- Sutarties keitimo mokestis.

- Palūkanų išlaidos.

- Baudos už vėlavimą.

- Refinansavimo mokesčiai.

Vidutiniškai, hipotekos sudarymo kaina gali siekti nuo 300 iki 1000 eurų, priklausomai nuo konkrečios situacijos.

Šioje lentelėje pateikiamos būsto kredito sąlygos su hipoteka pavyzdys:

🥇Pasigerink Būsto Paskolos sąlygas 2024 🏚️ | Instrukcija

| Kredito suma | Kredito terminas | Grąžinimo metodas | Bendra suma, kurią sumokėtumėte bankui | Mėnesinė įmoka | BKKMN |

|---|---|---|---|---|---|

| 100 000 Eur | 25 metai | Anuiteto metodas | 166 874,41 Eur | 547,91 Eur | 4,62 % |

Pastaba: Skaičiuojant BKKMN įtrauktos palūkanos, sutarties mokestis, hipotekos įregistravimo mokestis, minimalus pagrindinių banko paslaugų mokestis ir būsto draudimo įmokos.

Alternatyvos hipotekai:

- Lizingas

- Paskola iš šeimos narių ar draugų

- Kreditas arba vartojimo paskola

- Investavimas į nekilnojamojo turto fondus (REITs)

Dažnai žmonėms kyla klausimas: „Per kiek laiko yra nuimama hipoteka?“. Hipotekos pabaiga priklauso nuo paskolos sutarties. Kai paskola visiškai išmokama, galima kreiptis į notarą dėl hipotekos išregistravimo.

tags: #kreditorius #turto #bankas