Būsto kreditas - tai lankstus finansavimo sprendimas, kai paskola užtikrinama įkeičiant nekilnojamąjį turtą (butą, namą, žemės sklypą, komercines patalpas ar kt.). Už nekilnojamo turto kreditą yra įkeičiamas skolininkui perkamas nekilnojamas turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Tai puikus sprendimas turintiems keletą vartojimo kreditų, lizingų ar greitųjų kreditų sutarčių ir ieškantiems geresnių kredito grąžinimo sąlygų, kurias galime pasiūlyti įkeičiant nekilnojamąjį turtą. Kreditas verslui padės plėtoti esamą verslą arba pradėti naują. Paskola su turto įkeitimu skirta didesnės vertės pirkiniams, patogesnei buičiai, verslui, kelionėms, studijoms, medicininėms ir kt.

Pagrindinės Būsto Kredito Savybės

- Suma ir terminas: Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės. Galima paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų.

- Valiuta: Kreditai teikiami eurais.

- Užtikrinimo priemonės: Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą. Įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai. Įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje.

Palūkanų Rūšys

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos: Tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos: Tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kredito Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

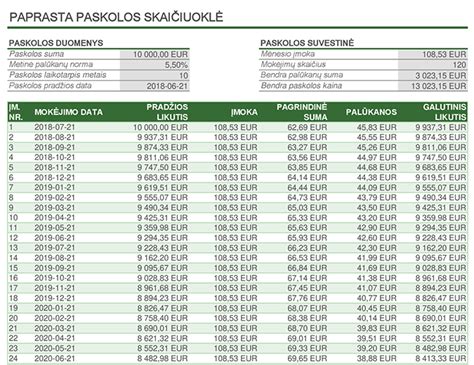

Pavyzdys

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad:

- kreditą išmokėjome sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Kredito Refinansavimas

Refinansavimas tiks, jei norite sumažinti mėnesio įmoką, sutrumpinti terminą arba sujungti kelias paskolas į vieną. Vertinant naudą, palyginkite ne tik palūkanas, bet ir visus kaštus: sutarties sudarymo/keitimo mokesčius, turto vertinimą, notarą ir registrus. Lyginkite bendrą likutinę kainą iki sutarties pabaigos dabar ir po refinansavimo. Jei skirtumas teigiamas (sutaupote), refinansuoti racionalu.

Kur Įsigyti Būstą?

Štai keletas naujų projektų Lietuvoje, kuriuose galbūt norėsite įsigyti būstą:

- Vilniuje: „Paukščių takas II“, Ozo g.; „NIRO“, Mozūriškių g.; „Asiūklės parkas“, Vilniaus r.; „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r.; „Šnipiškių urban“, Daugėliškio g.; „NENDRU“, Pilkalnio g.; „Stepono sodas“, Panerių g.; „Šiaurės siestos“, P. Vaičaičio g.; „Virš šilų namai“, Vito Lingio g.; „Sutartinės“, Basanavičiaus g.; „Mo Villas“, Mozūriškių g.; „JUST-IN“, Justiniškių g.; „Algirdo alėja“, Algirdo g.; „Ozo pulsas“, Gerulaičio g.; „Bastionų namai“, Gluosnių g. 17, 23 ir Gluosnių skg.; „P70“, Žirmūnų g.; „YZY Kartos“, Sudervės kel.; „Gelvonų ozas“, Gelvonų g.; „Naujamiesčio vingis“, Naugarduko g.; „Baltupis“, Didlaukio g.; „MŪNAI by CITUS“, Kareivių g.; „KAIP NIUJORKE by CITUS“, Kareivių g.; „SENAMIESČIO LINK by CITUS“, Panevėžio g.; „Sakai“, Kazimiero Jelskio g.; „Vyšnios“, Karaliaučiaus g. 29, 31, Vištyčio g. 1, 3, 7, 9, Bretkūno g.; „Naujamiesčio trio“, Panerių g.; „Ąžuolo kvartalas“, Bernotų g.; „Matau Vilnių“, Pakalnės g.; „OFF“, Smolensko g.; „Algirdo mono“, Algirdo g.; „Jorai“, Mokslininkų g.; „Moods“, Kalvarijų g.; „Newton“, Viršuliškių skg.; „Užupio personos“, Filaretų g.; „Nauji peizažai“, Kaminkelio g.; „Saulės namai“, Pilkalnio g.; „KERŲ KERAI“, Bartų g.; „TALINO“, Rygos g.; „Martyno namai“, M. Mažvydo g.; „Algirdo promenada“, Algirdo g.; „City stories“, Pavilnionių g.; „Naujosios Santariškės“, Daujoto g.; „reVINGIS“, Geležinio Vilko g.; „Bajorų alėjos“, Salaspilio g.; „Aitvarų namai“, Lazdynėlių g. 16D / Lietaus g.; „Metų laikai“, Visorių g.; „Naujapilis“, Žeimenos g.; „Trinyčių 4A“, Trinyčių g.; „Parko pakrantė“, Mokyklos g.; „Naujasis Skansenas“, Linkmenų g.; „Piliamiestis“, Brastos g.; „Vilnelės skverai“, Manufaktūrų g.

- Kaune: „Matau Kauną“, Svirbygalos g.

- Klaipėdoje: „Baltijos panorama“, Baltijos pr.; „Danės krantas“, Senvagės g.; „Klaipėdos Holivudas“, Kretingos g.; „Švyturys UP | Urban Park“, Bangų g.

- Nemunaičiai: „Nemunaičiai“, Nemunaičių g.

Kaip Gauti Kreditą Su Nekilnojamojo Turto Įkeitimu?

Patogiausias ir greičiausias būdas - interneto svetainėje užpildyti paraišką būsto kreditui gauti. Pateikite visus paraiškoje reikalaujamus duomenis ir patvirtinkite savo tapatybę. Jūsų miesto kredito unijos darbuotojai su Jumis susisieks ir pateiks kredito pasiūlymą.

Kokius Dokumentus Reikia Pateikti?

- Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 12 mėn.

- Pajamas gaunant iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn. darbo užmokestį, darbo sutartis ir bankinės sąskaitos išrašai, liudijantys pajamų gavimą, metinė pajamų deklaracija.

Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos.

tags: #kreditas #gyvenamojo #turto #isigijimui