Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

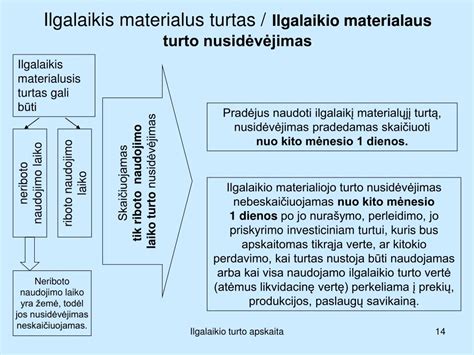

18 straipsnis numato, kad vienete yra nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei Įstatymas nenustato kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal straipsnio 2 dalį.

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Pagrindinės Ilgalaikio Turto Rūšys

Ilgalaikis turtas skirstomas į kelias pagrindines rūšis: materialųjį, nematerialųjį ir finansinį turtą. Kiekviena iš šių kategorijų turi savo ypatybes ir apskaitos reikalavimus.Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Ilgalaikio Turto Vertės Nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

Dažniausiai Užduodami Klausimai

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

Nusidėvėjimo sąnaudos pagal PMĮ priskiriamos ribojamų dydžių leidž.atskaitymams. IT nusidėvėjimo norma turi būti nustatyta ne mažesnė, negu nurodyta PMĮ 1 priedėlyje, kad priskirti nusidėvėjimo sąnaudas leidž.atskaitymams.

PMĮ 14 straipsnio komentare dėl turto ir akcijų mainų VMI papildė ir šiek tiek pakeitė.

Svarbu!

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu.

Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Pavyzdys iš praktikos:

Esu nauja buhalterė.. išsiaiškinau, kad ankstesnioji įmonės pirktas baidares, kurių kiekvienos vertė po 1750 Lt įtraukė į trumpalaikį turtą prieš metus, ten jos ir stovi, o pajamos už jų nuomą eina tiesiai į pelną be jokių sąnaudų... ar teisingai pasielsiu, jei su buhalterine pažyma perkelsiu jas į IT, jos bus įvestos į eksploataciją ir nuo sekančio mėnesio pradėsiu skair\čiuot nusidėvėjimą, o jo trukmę trumpinsiu tais beveik metais (11 mėn)? Kaip supratu, tai būtų kitas materialus turtas ir nusidėvėjimo terminas - 4 m. Ir dar, kaip trumpalaikis turtas įtraukti 6 minikajanai, kurių kainos po 950Lt.. It yra nuo 1000Lt, kaip suprantu, bet kai jie net 6 ir vertė ne kuo mažesnė už tą 1000lt, tai gal irgi įmanoma įtraukti į IT ir skaičiuoti nusidėvėjimo sąnaudas? Jie taip pat pirkti pernai metais, įtraukti į trumpalaikį turtą.. bet bijau, kad juos nurašant vėliau gali kilti neskalndumų ir reiktų traukt į neleidžiamus atskaitymus, jei būtų nebetinkami naudojimui....

Tačiau klaidą galite atitaisyti buhalterinėje pažymoje - parašykite, kad praktiškai jos buvo naudojamos pajamoms uždirbti, priskaičiuokite už praėjusius metus nusidėvėjimą. Jei suma nelabai didelė (klaida neesminė), priskirkite šių metų sąnaudoms, tada niekas nei apskaitoje, nei atskaitomybėje nesikeis.

Dėl kajakų - nurašykite juos į sąnaudas dabar - tai yra, tokių dalykų įsigijimo vertę leidžiama nurašyti į sąnaudas, perdavus juos naudoti. Tačiau kiekinė jų apskaita turi būti vedama tiek metų, kiek truktų jų nusidėvėjimo laikotarpis, jei jie būtų priskirti IT.

Įmonėje turtas priskiriamas ilgalaikiam, kurio vertė 3000 Lt. Jeigu atskirai nei kompiuteris, nei programa nėra ilgalaikis turtas, ar reikia žiūrėti kaip į bendrą komplektą?

Svarbu prisiminti, kad darbo drabužiai, kaip ir bet koks kitas turtas, gali būti ilgalaikis arba trumpalaikis.

Šiame straipsnyje aptarėme pagrindinius ilgalaikio turto aspektus, jo rūšis, vertės nustatymo metodus ir apskaitos principus. Tinkamas ilgalaikio turto valdymas yra būtinas įmonės finansinei sveikatai ir ilgalaikiam augimui užtikrinti.

Daugiau informacijos apie ilgalaikio turto apskaitą ir valdymą galite rasti apskaitos standartuose ir Pelno mokesčio įstatyme.

Nuomoti galima ir ilgalaikį turtą, ir turtą, kuris pagal įmonės apskaitos politiką nelaikomas ilgalaikiu.

Parama teikiama ilgalaikiu materialiuoju turtu, paramos vertė yra to turto likutinė vertė - 32 Eur.

Trumpalaikiu turtu laikomi tentai skirti sunaudoti per vienerius metus.

Įmonė, kuri verčiasi butų ir automobilių nuoma, butus ir automobilius paprastai laiko ilgalaikiu turtu ir nudėvi.

Nemokamai gauto turto vertė paprastai lygi 0 Eur.

Popieriniai IMT atidavimo eksploatuoti aktai ir komisija neprivalomi.

Likutinės vertės dydis nustatomas tik apskaičiuojant (iš turto vertės atimama sukaupta nusidėvėjimo suma).

Lentelė: Ilgalaikio turto grupės ir nusidėvėjimo normatyvai

| Ilgalaikio turto grupė | Nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) |

|---|---|

| Pastatai ir statiniai | 20-50 |

| Mašinos ir įrengimai | 5-10 |

| Kompiuterinė technika ir ryšių priemonės | 3-5 |

| Programinė įranga | 3-5 |

| Kitas materialusis turtas | 4-10 |

Webinar. Įmonių finansų valdymas krizės metu ir po jos. Rekomendacijos ir praktiniai patarimai

tags: #koks #nusidevejimo #terminas #kitam #ilgalaikiui #turtui