Sąskaita faktūra (SF) yra oficialus dokumentas, kurį pardavėjas ar paslaugų teikėjas išrašo pirkėjui, taip patvirtindamas prekių pardavimą ar paslaugų suteikimą fiziniam asmeniui. Tai tarsi kvitas, kuriame išsamiai nurodoma - kas buvo parduota, kokia paslauga suteikta, kokia kaina ir kokiomis sąlygomis.

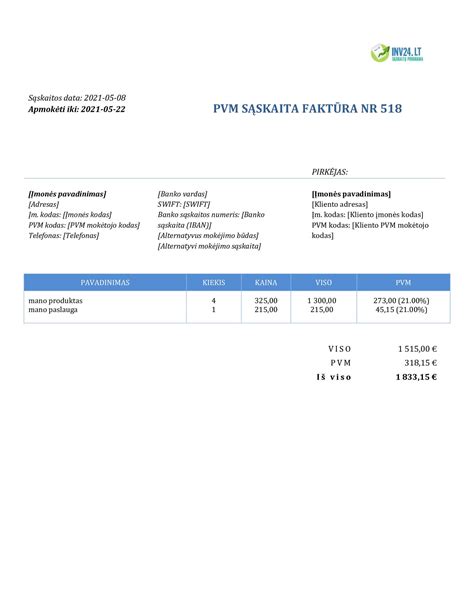

Sąskaitos faktūros numeris yra unikalus identifikatorius, priskiriamas kiekvienai išrašomai sąskaitai faktūrai, tarnaujantis kaip svarbus organizacinis įrankis ir padedantis tvarkyti įmonės informaciją, įskaitant sąskaitas ir kitus dokumentus, tokius kaip invoice. Šis numeris turi keletą esminių funkcijų.

Sąskaitos faktūros numerio svarba

- Kiekvienas numeris leidžia lengvai atpažinti ir atskirti vieną sąskaitą faktūrą nuo kitos, ypač kai jų yra daug.

- Numeriai padeda palaikyti chronologišką sąskaitų faktūrų tvarką ir užtikrina, kad nė viena nebūtų prarasta ar pamiršta.

- Sąskaitos faktūros numeriai yra neatsiejama apskaitos sistemos dalis. Jie naudojami siekiant užtikrinti, kad visos finansinės operacijos būtų teisingai įrašytos ir susietos su atitinkamomis sąskaitomis.

- Auditoriams sąskaitos faktūrų numeriai yra svarbus įrankis, kuris padeda patikrinti finansinės informacijos tikslumą ir išsamumą.

- Klientui pateikus sąskaitos faktūros numerį - galima greitai rasti reikiamą dokumentą ir suteikti tikslią informaciją apie atliktą sandorį.

- Daugelyje šalių teisės aktai reikalauja, kad sąskaitos faktūros turėtų unikalius numerius.

PVM sąskaitos faktūros rekvizitai ir prievolės

PVM sąskaitoje faktūroje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis.

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data.

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą.

- Naujos transporto priemonės tiekimo į kitą ES valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius).

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“.

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Sąskaitų faktūrų tipai

Sąskaitos faktūros skirstomos į kelis pagrindinius tipus, priklausomai nuo jų paskirties:

- Paprasta sąskaita faktūra - dažniausiai naudojamas apskaitos dokumentas, kuriuo įforminamas prekių pardavimas ar mokamų paslaugų suteikimas.

- PVM sąskaita faktūra - apskaitos dokumentas, naudojamas veiklos vykdytojų, kurie yra PVM mokėtojai.

- Išankstinė sąskaita faktūra - tai laisvos formos susitarimas, kurio pagrindu atliekamas išankstinis avansinis mokėjimas už tam tikras paslaugas ar prekes.

- Kreditinė sąskaita faktūra - tai oficialus apskaitos dokumentas, kuris skirtas patikslinti apsaitoje užregistruotus faktus.

Taigi, sąskaitos faktūros gali būti:

- Standartinės sąskaitos faktūros

- PVM sąskaitos faktūros

- Išankstinės sąskaitos faktūros

- Kreditinės sąskaitos faktūros

- Debetinės sąskaitos faktūros

Standartinė sąskaita faktūra naudojama ne PVM mokėtojų, pateikiant pagrindinę informaciją apie prekes ar paslaugas. PVM sąskaita faktūra yra privaloma PVM mokėtojams (joje nurodomas taikomas PVM tarifas ir suma). Išankstinė sąskaita faktūra išrašoma avansiniams mokėjimams ir nėra oficialus apskaitos dokumentas. Kreditinė sąskaita faktūra naudojama norint pakoreguoti sąskaitą faktūrą arba kompensacijoms už grąžintas prekes išmokėti. Debetinė sąskaita faktūra skirta papildomoms sumoms už papildomas paslaugas ar prekes apmokėti.

Kaip sudaryti sąskaitos faktūros numerį?

Sąskaitos faktūros numerio sudarymo būdai gali skirtis priklausomai nuo įmonės dydžio, naudojamos apskaitos sistemos ir kitų veiksnių.

- Nuoseklus numeravimas. Kiekvienai išrašomai sąskaitai priskiriamas sekantis numeris pradedant nuo 1.

- Kombinuotas numeravimas. Numeris sudaromas iš kelių dalių, pvz., metų, mėnesio, dienos ir nuoseklaus skaičiaus.

- Serijos ir numerio derinys. Naudojama raidžių ir skaičių kombinacija, kuri leidžia lengviau klasifikuoti sąskaitas pagal skirtingus kriterijus.

Svarbūs aspektai, kuriuos reikia atsiminti:

- Kiekvienas sąskaitos faktūros numeris turi būti unikalus ir nepasikartojantis.

- Svarbu laikytis pasirinktos numeravimo sistemos ir ją nuosekliai taikyti visoms sąskaitoms.

- Sąskaitos faktūros su atitinkamais numeriais turi būti saugomos nustatytą laikotarpį, kad prireikus būtų galima jas pateikti.

Sąskaitos faktūros numeris yra paprastas, tačiau labai svarbus elementas, kuris užtikrina tvarką, skaidrumą ir tikslumą tiek vidinėje apskaitoje, tiek bendraujant su klientais ir valstybinėmis institucijomis.

Pavyzdžiai

Štai kaip atrodytų jūsų sąskaitų faktūrų seka sausio mėnesį, pavyzdžiui, 2020-01-1, 2020-01-2, 2020-01-3, vasarį 2020-02-1, 2020-02-2, 2020-02-3, gruodį 2020-12-1, 2020-12-2, 2020-12-3.

Priskirtas sąskaitos faktūros numeris gali būti toks: 2020-1-M, kur „-M“ yra galūnė.

Tokiu atveju, kai išrašote naują sąskaitą, turite padidinti tik pirminę dalį.

Individualios veiklos vykdytojai dažnai naudoja standartinę sąskaitą faktūrą, kuria įforminamas prekių pardavimas ar mokamų paslaugų suteikimas.

Sąskaita faktūra įforminamas tik įvykęs paslaugų suteikimas ar prekių pardavimas. Kai paslaugų suteikimo, darbų atlikimo data nėra žinoma, sąskaita faktūra negali būti išrašyta. Tokiu atveju, išrašoma išankstinė (PVM) sąskaita faktūra.

Jei tekstų kūrėjas pripažįsta kliento pastabas, jis sutinka gražinti, pavyzdžiui, 30 procentų jam sumokėtos sumos, tai yra 30 eurų. • avansas grąžinamas (kai pagal PVM įstatymo 14 str. Kreditinėje PVM sąskaitoje faktūroje nurodomi PVM įstatymo 80 straipsnio 1 dalyje nustatyti rekvizitai.

Sąskaitos faktūros data

Sąskaitos faktūros data yra vienas iš esminių šio dokumento elementų, kuris nurodo - kada buvo sukurta ir išrašyta sąskaita faktūra, arba kitaip tariant, kada buvo išrašytas ir išduotas invoice. Ši data turi didelę reikšmę tiek verslui, tiek klientui, todėl svarbu suprasti, kodėl ji yra tokia svarbi ir kaip ją teisingai nurodyti.

Sąskaitos faktūros data yra atskaitos taškas skaičiuojant mokėjimo terminą. Pavyzdžiui, jei sąskaitoje nurodyta, kad mokėjimas turi būti atliktas per 14 dienų nuo išrašymo datos, tai reiškia, kad pirkėjas turi sumokėti iki tam tikros datos.

Sąskaitos faktūros data yra naudojama apskaitos įrašuose. Ji padeda tinkamai klasifikuoti pajamas ir išlaidas pagal laikotarpius, sudaryti finansines ataskaitas ir apskaičiuoti mokesčius.

Sąskaitos faktūros data yra svarbi mokesčių deklaravimui. Pavyzdžiui, PVM turi būti deklaruotas tuo laikotarpiu, kuriam buvo išrašyta sąskaita faktūra.

Jei kyla ginčų dėl sandorio - SF data gali būti svarbus įrodymas padedantis nustatyti, kada buvo atlikta operacija.

Gali būti taikomi specialūs reikalavimai dėl sąskaitų faktūrų išrašymo datų, ypač kai kalbama apie ilgalaikes paslaugas ar statybos darbus.

Dažniausiai sąskaita faktūra išrašoma tuo metu, kai prekės yra pristatomos pirkėjui.

Už suteiktas paslaugas sąskaita faktūra išrašoma paslaugų suteikimo pabaigoje.

Jei yra gauti avansiniai mokėjimai - gali būti išrašoma avansinė sąskaita faktūra.

Už ilgalaikes paslaugas sąskaitos faktūros gali būti išrašomos periodiškai, pavyzdžiui, kas mėnesį ar ketvirtį.

Išrašytos sąskaitos faktūros datos keisti negalima.

Elektroninėms sąskaitoms faktūroms taip pat taikomi tie patys reikalavimai dėl datos kaip ir popierinėms.

PVM įstatyme gali būti numatyti specialūs reikalavimai dėl sąskaitų faktūrų išrašymo datų.

Sąskaitos faktūros data yra svarbus elementas, kuris turi įtakos tiek verslo vidiniams procesams, tiek santykiams su klientais ir valstybinėmis institucijomis. Teisingas datos nurodymas užtikrina, kad sąskaita faktūra būtų teisiškai galiojanti ir atitiktų visus reikalavimus.

Kontaktinė informacija

Kontaktinė informacija sąskaitoje faktūroje yra ne mažiau svarbi už kitus dokumentą sudarančius elementus. Ji užtikrina, kad tiek pardavėjas, tiek pirkėjas galėtų lengvai susisiekti vienas su kitu kilus klausimų ar nesutarimų.

Kokia kontaktinė informacija turėtų būti nurodyta sąskaitoje faktūroje?

- Pilnas ir oficialus įmonės pavadinimas, pagal kurį ji yra registruota.

- Tikslus įmonės adresas: įskaitant gatvę, miestą, pašto kodą ir šalį.

- Pagrindinis įmonės telefono numeris, kuriuo galima susisiekti darbo metu.

- Oficialus įmonės elektroninio pašto adresas skirtas verslo komunikacijai.

- Įmonės internetinės svetainės adresas, kur klientas gali rasti daugiau informacijos apie įmonę ir jos teikiamas paslaugas.

- Asmuo, atsakingas už sąskaitą faktūrą ir galintis suteikti papildomos informacijos.

Jei klientas turi klausimų dėl sąskaitos - jis gali lengvai susisiekti su pardavėju ir gauti atsakymus.

Kilus ginčui - kontaktinė informacija leidžia abiem šalims bendrauti ir siekti taikaus sprendimo.

Kai kuriais atvejais kontaktinė informacija gali būti reikalinga mokesčių tikslais.

Visada tikrinkite - ar nurodyta kontaktinė informacija yra aktuali ir atitinka dabartinę situaciją.

Kontaktinė informacija turi būti pateikta aiškiai ir suprantamai, kad būtų lengva ją rasti ir perskaityti.

Pasirinkite kontaktinius duomenis, kuriais bus galima susisiekti darbo metu.

Kontaktinė informacija sąskaitoje faktūroje yra svarbus elementas, kuris užtikrina veiksmingą komunikaciją tarp pardavėjo ir pirkėjo. Teisingai nurodyta kontaktinė informacija padeda išvengti nesusipratimų ir sklandžiai vykdyti verslo operacijas.

Prekių/paslaugų išsamus sąrašas

Išsamus prekių ar paslaugų sąrašas sąskaitoje faktūroje yra vienas iš pagrindinių šio dokumento elementų. Jis ne tik leidžia tiek pirkėjui, tiek pardavėjui aiškiai suprasti, kas buvo įsigyta ar suteikta, bet ir turi didelę reikšmę apskaitos, mokesčių ir teisiniuose aspektuose.

Išsamus sąrašas padeda išvengti nesusipratimų dėl to, kas tiksliai buvo įsigyta arba suteikta.

Sąrašas yra pagrindas tiksliai apskaičiuoti pajamas ir išlaidas, sudaryti finansines ataskaitas ir apskaičiuoti mokesčius.

Kiekviena prekių ar paslaugų rūšis gali būti apmokestinama skirtinga PVM arba akcizo mokesčio norma, todėl išsamus sąrašas yra būtinas teisingam mokesčių deklaravimui.

Jei kyla poreikis grąžinti prekes arba pasinaudoti garantija - išsamus sąrašas padės greitai identifikuoti įsigytą prekę ar paslaugą.

Ką turėtų apimti išsamus sąrašas?

- Tikslus ir aiškus prekės ar paslaugos pavadinimas atitinkantis komercinį pavadinimą.

- Nurodomas tikslus įsigytų prekių kiekis arba suteiktų paslaugų apimtis.

- Kaina už vieną prekės vienetą arba paslaugos laiko vienetą.

- Bendra suma už kiekvieną prekę ar paslaugą gautą padauginus kiekį iš vieneto kainos.

- Jei taikomos nuolaidos - jos turi būti nurodytos atskirai.

- Nurodomas taikomas PVM tarifas ir suma.

Teisiniai reikalavimai

Sąskaitos faktūros yra ne tik komercinis dokumentas, bet ir teisinis aktas, turintis specifinius reikalavimus, kurių privaloma laikytis. Yra specifiniai teisiniai reikalavimai, kuriuos turi atitikti sąskaitos faktūros.

Sąskaitoje faktūroje privalo būti nurodyti visi būtini duomenys, tokie kaip:

- Išrašymo data.

- Sąskaitos numeris.

- Pardavėjo ir pirkėjo identifikaciniai duomenys (įmonės pavadinimas, kodas, adresas).

- Prekių ar paslaugų sąrašas, kiekiai, kainos ir bendra suma.

- Taikomas PVM ir bendra PVM suma.

Ginčų sprendimas

Jei kyla ginčų dėl atliktų sandorių - sąskaita faktūra gali būti svarbus įrodymas, kuris padės išspręsti problemą.

Sąskaita faktūra patvirtina, kad tarp pirkėjo ir pardavėjo įvyko sandoris, kokios prekės ar paslaugos buvo teikiamos, kokia buvo jų kaina ir kada sandoris buvo įvykdytas.

Jei tarp šalių buvo sudaryta sutartis - SF paprastai atspindi sutartyje numatytas sąlygas.

Sąskaita faktūra gali būti įrodymas, kad pirkėjas sumokėjo už prekes ar paslaugas, arba, atvirkščiai, kad pardavėjas gavo apmokėjimą.

Kilus ginčui, pavyzdžiui, dėl prekių kokybės, pristatymo terminų ar apmokėjimo - sąskaita faktūra gali būti naudojama kaip pagrindas sprendžiant ginčą derybomis, tarpininkavimu ar teisme.

Kuo išsamiau bus užpildyta sąskaita faktūra - tuo geriau ji tarnaus kaip įrodymas. Rekomenduojama nurodyti visas svarbias detales, tokias kaip prekių ar paslaugų aprašymas, kiekiai, kainos, nuolaidos, taikyti mokesčiai ir pan. SF reikia saugoti nustatytą laikotarpį, kad prireikus būtų galima jas pateikti kaip įrodymą.

Jei tarp šalių buvo sudaryta išsami sutartis, o sąskaita faktūra neatspindi visų sutarties sąlygų - ji gali būti nepakankama kaip įrodymas.

Kartais, norint įrodyti savo poziciją - gali prireikti pateikti ir kitų įrodymų, pavyzdžiui, sutarties, el. laiškų, liudytojų parodymų ir pan.

Apibendrinant, sąskaitos faktūros serija ir numeris yra svarbūs elementai, užtikrinantys dokumento unikalumą ir tinkamą apskaitą. Laikykitės teisinių reikalavimų ir pasirinkite tinkamą numeravimo sistemą, kad jūsų sąskaitos faktūros būtų aiškios, tvarkingos ir atitiktų visus standartus.