Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Šiame straipsnyje aptarsime, kaip teisingai apskaičiuoti ir sumokėti mokesčius už patalpų nuomą, kad išvengtumėte nemalonumų su Valstybine mokesčių inspekcija (VMI).

Kaip teisingai deklaruoti pajamas?

Gyventojų Pajamų Mokesčio (GPM) Tarifai

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. GPM mokestis apmokestinamas tik 15 proc. Pažymėtina, kad nuo 2026 m. įsigaliojo progresiniai GPM tarifai, kurie gali paveikti jūsų mokėtiną sumą.

Priklausomai nuo to, kada gaunamos pajamos, taikomi skirtingi progresiniai tarifai:

- Iki 2025 m.: Jeigu Lietuvoje gautų apmokestinamųjų pajamų (palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą ir kt.) suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2025 m. 120 VDU 253 065,60 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu. Metinė tokių pajamų dalis, viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

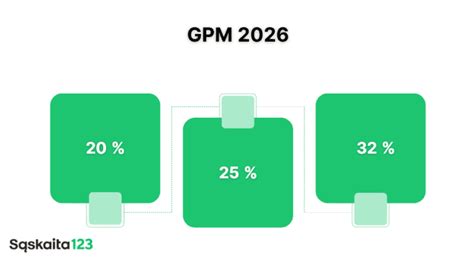

- Nuo 2026 m.: Jeigu Lietuvoje gautų apmokestinamųjų pajamų suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu. Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Verslo Liudijimas ar 15% GPM: Ką Pasirinkti?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Pasirinkus nuomoti būstą įsigijus verslo liudijimą, iki verslo liudijimo išdavimo reikia sumokėti (įmokos kodu 1461) fiksuoto dydžio pajamų mokestį. Kiekvienoje savivaldybėje jie būna skirtingi ir kasmet gali keistis.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Pajamų Klasės ir Deklaravimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Trumpalaikė Nuoma: Verslo Liudijimas, Individuali Veikla ar GPM?

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

- Verslo liudijimas: Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Taip pat reikia nepamiršti susimokėti PSD ir VSD Sodrai.

- Individuali veikla: Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas.

- 15% GPM: Pasirinkus mokėti 15% GPM, mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Svarbu: Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.