Finansinė nuoma (lizingas) yra populiarus būdas įsigyti turtą Europos Sąjungoje, tačiau svarbu žinoti mokesčių ir deklaravimo ypatumus. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su finansine nuoma ES, įskaitant PVM mokesčius, muito dydžius ir deklaravimo procesus.

PVM Mokesčiai

Importo PVM mokestis taikomas siuntoms su dovanomis, jeigu jų vertė viršija 45 Eur. Standartinė importo deklaracija turi būti įforminama prekėms, kurių vertė neviršija 150 EUR. Nuo 2021 m. liepos 1 d. PVM mokėti nebereikia, jei prekė perkama pagal IOSS schemą t. y. prekių įsigijimo metu, atvykus į Lietuvą deklaravimu pasirūpina Lietuvos paštas. Ši sistema taikoma prekėms, kurių bendra vertė vienoje siuntoje neviršija 150 EUR. Svarbu, kad prekės pardavėjas turėtų galiojantį IOSS kodą ir dalyvautų IOSS pirkimo schemoje.

Muito Mokesčiai

Muito dydis priklauso nuo prekės pobūdžio ir klasifikavimo. Pagal numatytą tvarką, Lietuvos paštas pats nenustato importo mokesčių - jie numatyti LR įstatymuose. Lietuvos paštas apskaičiuoja mokėtinas importo mokesčių sumas ir nustatytais terminais atsiskaito su muitine. Už importuojamų prekių mokesčių surinkimą ir apskaičiavimą Lietuvoje atsakinga Lietuvos Respublikos muitinė.

Deklaravimo Procesas

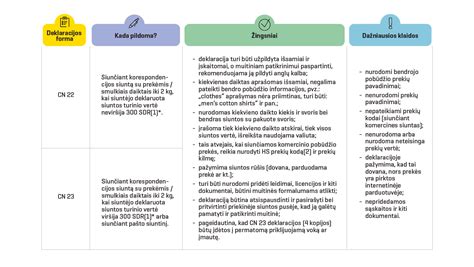

Gautos siuntos deklaravimo procesas nėra sudėtingas, tačiau reikalauja atidumo. Deklaruojant siuntą svarbu įvesti pilną, realų deklaraciją pateikiančio asmens vardą ir pavardę bei tikslius kontaktinius duomenis. Svarbu atidžiai pasirinkti deklaravimo būdą. Ypač svarbu pasirinkti tinkamą siuntos tipą: ar siuntoje pirktos prekės, ar dovana, ar grąžinamos prekės, ar kita. Kadangi mokesčiai skaičiuojami nuo bendros (prekių ir siuntimo išlaidų) vertės, svarbu nesuklysti ir eilutėje „Siuntimo išlaidos“ nurodyti tik siuntimo išlaidų vertę.

Jei siuntimo išlaidos yra įskaičiuotos į prekės vertę, t. y. nėra atskirai išskirtos, tuomet minėtoje eilutėje reikia nurodyti 0. Svarbu pasirinkti kuo tinkamesnę kategoriją ir ją atitinkantį aprašymą. Nerandant prekę atitinkančios kategorijos - reikia rinkti „Kita“. Skirtingų rūšių prekes būtina formoje pridėti kaip skirtingas prekes (t. y. prekė nr. 1, prekė nr. 2 ir t. t.). Muitinės reikalavimu visada būtina pateikti papildomą informaciją.

Gavus pranešimą apie gautą ir būtiną deklaruoti siuntą, šiame Lietuvos pašto puslapyje reikės pasirinkti norimą siuntos deklaravimo ir apmokėjimo būdą - savarankiškai (per LR muitinės platformą ar kitą tarpininką) ar per Lietuvos paštą. Norint atsisakyti Lietuvos pašto, kaip deklaravimo tarpininko, paslaugų, reikia pasirinkti savarankišką deklaravimo būdą.

EORI Kodas

EORI (Ekonominės veiklos vykdytojų registracijos ir identifikavimo kodas) yra unikalus kodas, kurį ekonominės veiklos vykdytojams ir kitiems asmenims suteikia ES valstybės narės muitinė. EORI kodas naudojamas identifikuoti asmenį tvarkant reikalus su muitine, pavyzdžiui, deklaruojant siuntą iš trečiosios šalies.

Norint gauti EORI kodą, reikia užsiregistruoti Muitinės departamento puslapyje (BAP) ir patvirtinti savo tapatybę. Tuomet naudojantis Muitinės leidimų sistema (MLS) reikėtų pateikti prašymą EORI kodui gauti (reikia nepamiršti prisegti dokumentų, būtina prisegti asmens tapatybę patvirtinančio dokumento kopiją).

Deklaravimo Būdai

-

Savarankiškas deklaravimas: Pasirinkus šį būdą siuntos deklaravimu reikės pasirūpinti asmeniškai (per LR muitinės platformą arba per kitą tarpininką). Lietuvos pašto savitarnoje sumokėti siuntos administravimo mokestį (2 Eur).

-

Deklaravimas per Lietuvos paštą:

- Sulaukti SMS žinutės ir / arba el. laiško su informacija apie siuntą.

- LP EXPRESS savitarnoje apmokėti siuntos administravimo mokestį (2 Eur).

Už dovanos deklaravimą per Lietuvos paštą taikomas 6,99 eurų Lietuvos pašto tarpininkavimo mokestis. Jei siuntoje esančių prekių vertė didesnė nei 150 Eur, tuomet deklaravimo procedūra gali užtrukti nuo 5 iki 10 d.

Nekomercinio Pobūdžio Prekės

Šiuo metu teisės aktuose pateikiamos skirtingos nekomercinio pobūdžio prekių (siuntų) apibrėžtys. Sąjungos muitinės kodekso deleguotojo akto1 1 straipsnio 21 punkte nustatyta, kad nekomercinio pobūdžio prekės, siunčiamos siuntose, tai prekės, kurias vienas privatus asmuo siunčia kitam privačiam asmeniui; jei tokios siuntos siunčiamos nereguliariai; jose yra tik gavėjo ar jo šeimos narių asmeniniam naudojimui skirtos prekės, kurios nei pagal savo pobūdį, nei pagal savo kiekį neturi jokių komercinio suinteresuotumo požymių, ir siuntėjo yra siunčiamos gavėjui be jokio užmokesčio. siuntmeną sudarantys daiktai yra akivaizdžiai skirti gavėjo ar jo šeimos narių asmeniniams poreikiams tenkinti, t. y.

Svarbu: net jeigu dovana nėra apmokestinama, ją vis tiek reikia deklaruoti muitinėje.

Siuntos Grąžinimas

Atsiėmiau gautą prekę, bet noriu ją grąžinti. Tokiu atveju, prekę reikia siųsti atgal į trečiąją šalį - užpildant pašto muitinės deklaraciją. Pildant pašto muitinės deklaraciją, būtina pastabose pažymėti, kad siuntoje siunčiama grąžinama prekė. Taip pat būtina pridėti prekės įsigijimą, grąžinimą ir mokesčių sumokėjimą įrodančius dokumentus. Šį prašymą reikėtų pateikti tik tada, kai netikusi prekė bus išsiųsta atgal siuntėjui.

Naudojantis šia lengvata, reikia turėti ir deklarantui pateikti savo EORI kodą.

Lietuvos Pašto Tarpininkavimo Mokesčiai

- Deklaracija, už kurios įforminimą taikomas tik Lietuvos pašto tarpininkavimo mokestis - 30 Eur.

- Standartinė muitinės deklaracija, už kurios įforminimą (kai deklaruojama per Lietuvos paštą) taikomas 30 Eur tarpininkavimo mokestis.

Kiekvienas tarpininkas nustato savo įkainį. Bendrovė nėra atsakinga, jei Klientas nesilaiko šiame punkte ar kituose Taisyklių punktuose bei teisės aktuose nustatytų terminų.

Šiame straipsnyje pateikta informacija yra bendro pobūdžio ir gali keistis. Visada rekomenduojama pasikonsultuoti su specialistais arba kreiptis į atitinkamas institucijas dėl konkrečios situacijos.

tags: #finansines #nuomos #budu #eur