Kasmet spalio pabaigoje dauguma gyventojų gauna pranešimus apie mokėtiną mokestį už žemę. Svarbu tiksliai žinoti, koks mokestis yra mokamas - žemės mokestis ar žemės nuomos mokestis, nes tai visiškai skirtingi mokesčiai.

Žemės mokestį moka žemės savininkai ir jis apskaičiuojamas bei sumokamas į Valstybinės mokesčių inspekcijos sąskaitą. Valstybinės žemės naudotojai moka ne žemės mokestį, o žemės nuomos mokestį.

Valstybinės žemės nuomos mokestį administruoja ir apskaičiuoja savivaldybė, kurios teritorijoje yra nuomojamas žemės sklypas. Šiai savivaldybei ir turi būti sumokėtas šis mokestis. Deklaracija turi būti pateikiama iki einamųjų metų lapkričio 1 d. ir mokestis sumokamas iki einamųjų metų lapkričio mėn. 15 d.

Mokesčio mokėtojai yra ir fiziniai, ir juridiniai asmenys, kurie yra sudarę valstybinės žemės nuomos sutartis. Mokesčio mokestinis laikotarpis yra kalendoriniai metai. Mokesčio tarifas svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės, o konkrečius tarifus nustato savivaldybės savo sprendimuose.

Valstybinės žemės nuomos mokestis pradedamas skaičiuoti nuo kito mėnesio, kai buvo tapta žemės naudotoju, pirmos dienos. Nuomininkas moka mokestį nuo apmokestinamosios vertės, kuri nustatyta valstybinės žemės nuomos sutartyje. Savivaldybių tarybos savo biudžeto sąskaita turi teisę mažinti valstybinės žemės nuomos mokestį arba visai nuo jo atleisti.

Nuomojant žemę iš fizinio asmens, žemės mokestį moka žemės savininkas. Tačiau gali atsirasti prievolė mokėti gyventojų pajamų mokestį (toliau - GPM) nuo žemės nuomos pajamų. Šis mokestis mokamas ir su juo susijusios deklaracijos teikiamos Valstybinei mokesčių inspekcijai (toliau - VMI).

Gyventojų pajamų mokestis (GPM) nuo žemės nuomos pajamų

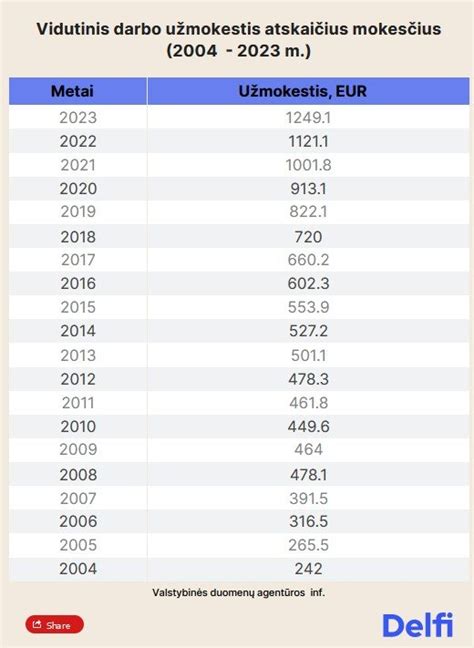

GPM tarifas nuo žemės nuomos mokesčio pajamų - 15 proc., o jei fizinio asmens nuomos pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis viršija 120 vidutinių darbo užmokesčių, pradedamas taikyti 20 proc. tarifas.

Nustatant, kas turi mokėti ir deklaruoti GPM nuo žemės nuomos pajamų, svarbu įvertinti nuomotojo ir nuomininko mokesčio mokėtojo tipus - fizinis asmuo, fizinis asmuo, įregistravęs individualią veiklą (pvz. ūkininkas) ar juridinis asmuo.

Jei nuomotojas yra fizinis asmuo ir nuomininkas yra fizinis asmuo, neįregistravęs individualios veiklos, tuomet mokestį moka ir metinę deklaraciją GPM311 teikia pats nuomotojas iki kitų metų gegužės 1 d. Jei nuomotojas yra fizinis asmuo, o nuomininkas yra fizinis asmuo, įregistravęs individualią veiklą, arba juridinis asmuo, mokestį apskaičiuoja, deklaruoja ir sumoka nuomininkas.

Mokestis turi būti sumokėtas tą patį mėnesį, kai buvo išmokėta nuoma, jei nuoma sumokėta iki 15 mėnesio dienos, mokestis sumokamas irgi iki 15 d., jei sumokama po 15 d., mokestis sumokamas iki mėnesio paskutinės dienos. Kartu nuomininkas turi pateikti mėnesinę deklaraciją GPM313 iki kito mėnesio po nuomos išmokėjimo 15 d. ir metinę deklaraciją GPM312 iki kitų metų vasario 15 d.

Jei gyventojas gauna tik žemės nuomos pajamas ir jokių kitų pajamų negauna, nėra prievolės teikti GPM311 deklaracijos. Pažymėtina, kad pajamoms iš žemės nuomos netaikomas neapmokestinamas pajamų dydis (toliau - NPD). Todėl galima situacija, kad gyventojas, gaunantis pajamas iš nuomos, gauna ir kitas pajamas, pvz. darbo užmokestį, ir jam jau pritaikytas NPD darbo užmokesčiui, metams pasibaigus ir susumavus kartu visas pajamas, gali tekti grąžinti GPM į biudžetą. Dėl šios priežasties asmeniui, gaunančiam daugiau nei vienos rūšies pajamų, reikia teikti metinę deklaraciją GPM311.

Taip pat svarbu žinoti, kad pagal GPM komentaro 23 str. nuomojant žemę iš juridinio asmens, žemės mokestį moka žemės savininkas - šiuo atveju nuomotojas juridinis asmuo. Nuomininkas atsiskaito už žemės nuomą pagal nuomotojo pateiktą sąskaitą faktūrą arba PVM sąskaitą faktūrą, priklausomai nuo to, ar nuomotojas yra PVM mokėtojas, ar ne. Todėl šioje situacijoje svarbu įvertinti PVM apskaičiavimo niuansus.

Pažymėtina, kad pati žemės nuoma yra PVM neapmokestinama pagal LR PVM įstatymo 31 str. Tačiau, jei nuomotojas yra PVM mokėtojas, jis turi teisę pasirinkti už žemės nuomą skaičiuoti PVM, jeigu ir nuomininkas yra PVM mokėtojas juridinis asmuo. Tokiu atveju, šis pasirinkimas turi galioti ne trumpiau kaip 24 mėnesius visiems tokio tipo sandoriams ir apie šį pasirinkimą reikia deklaruoti VMI nustatyta tvarka. Jei nuomininkas, PVM mokėtojas, vykdo PVM apmokestinamąją veiklą, tuomet jis gali traukti PVM į atskaitą.

Registracijos numeris KM3260 Ši informacija skelbiama: Turto nuomos pajamos Teisės, pareigos ir apribojimai Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis. Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas. Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Teises aktai Registracijos numeris KM3261 Ši informacija skelbiama: Turto nuomos pajamos Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Teises aktai Registracijos numeris KM3262 Ši informacija skelbiama: Turto nuomos pajamos Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Teises aktai Registracijos numeris KM1062 Ši informacija skelbiama: Turto nuomos pajamos Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais: Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Teises aktai Registracijos numeris KM1055 Ši informacija skelbiama: Turto nuomos pajamos Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

Teises aktai Registracijos numeris KM1050 Ši informacija skelbiama: Turto nuomos pajamos Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Teises aktai Registracijos numeris KM1063 Ši informacija skelbiama: Turto nuomos pajamos Situacija Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai. Sutartyje gali būti numatyta, kad užstatas:

- įskaitomas kaip nuomos mokestis už paskutinius tris nuomos sutarties mėnesius arba;

- grąžinamas pasibaigus nuomos sutarčiai.

Paaiškinimas Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Teises aktai Registracijos numeris KM1064 Ši informacija skelbiama: Turto nuomos pajamos Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Kaip koreguoti sudubliuotas pajamas i.APS programoje?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Kaip mokėti mokesčius už buto nuomą?

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM. Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas. Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Biudžeto pajamų surenkamosios sąskaitos: Valstybinės mokesčių inspekcijos renkami mokesčiai, rinkliavos ir įmokos mokami į biudžeto pajamų surenkamąsias sąskaitas:

Pagal užsienio valstybės reikalavimą mokesčių mokėtojo mokestinė nepriemoka mokama į biudžeto pajamų surenkamąją sąskaitą. Mokėjimo nurodyme, mokant mokesčius, rinkliavas ir įmokas į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąsias sąskaitas.

Mokesčių, rinkliavų ir įmokų mokėjimą į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąsias sąskaitas apibrėžia:

- Lietuvos Respublikos mokesčių administravimo įstatymas;

- Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimas Nr. 1059 „Dėl Mokesčių mokėtojų registro įsteigimo ir jo nuostatų patvirtinimo";

- Lietuvos Respublikos mokėjimų įstatymas;

- Lietuvos Respublikos Vyriausybės 1999 m. sausio 6 d. nutarimas Nr. 7 „Dėl mokesčių, rinkliavų ir kitų įmokų į Lietuvos Respublikos valstybės biudžetą, savivaldybių biudžetus bei valstybės pinigų fondus kodavimo";

- Lietuvos Respublikos asmens duomenų teisinės apsaugos įstatymas;

- Mokesčių mokėtojo sumokėtų sumų įskaitymo ir mokėjimo prievolių dydžių skirtumo pagal patikslintus mokėjimo prievolių dokumentus tvarkymo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 20 d. įsakymu Nr. VA-193;

- Kiti teisės aktai.

Deklaracijos GPM311 pildymas

Valstybinė mokesčių inspekcija (VMI) informuoja, kad gyventojai deklaruodami pajamas, pildys supaprastintą deklaraciją su EDS vedliu, kuris veikia klausimų-atsakymų principu. Vietoje GPM308 formos bus pildoma nauja - GPM311 deklaracija. Ją galima užpildyti VMI interneto svetainėje (www.vmi.lt) prisijungus prie EDS tiesiogiai portale arba atsispausdintą popierinę deklaraciją ir jos priedus.

Kiekviename deklaracijos priede deklaruojamos tik jame išvardytos pajamų ir (ar) išlaidų rūšys. Užpildant popierinę deklaraciją, priedų eilutės, kuriose nėra duomenų, paliekamos tuščios. Jei pajamoms įrašyti atitinkamame priede nepakanka vietos, užpildoma tiek priedo lapų, kiek reikia. Deklaraciją GPM311 užpildyti ir pateikti VMI reikės iki liepos 1 dienos.

EDS vedliu nuolatinis Lietuvos gyventojas deklaraciją gali užpildyti keliais būdais:

- Patvirtinti VMI pateiktus išmokas išmokėjusių asmenų išmokėtų išmokų ir išskaičiuoto (sumokėto) pajamų mokesčio duomenis, jei jie teisingi.

- Patikslinti VMI pateiktus duomenis, jei nustatomi netikslumai.

- Įrašyti papildomus duomenis, jei gyventojas yra gavęs deklaruotinų pajamų ar patyręs GPMĮ 21 straipsnyje nurodytų išlaidų, arba kitus duomenis, kurių VMI neturi.

Atlikus šiuos veiksmus ir susipažinus su mokėtina ar grąžintina pajamų suma, pateikiama parengta deklaracija.

GPM311 deklaracijos priedai

Deklaracijos GPM311 forma (vedlio A dalis) skirta deklaruoti nuolatinio Lietuvos gyventojo bendruosius duomenis, mokėtiną ar grąžintiną pajamų mokesčio sumą, mokėtinas VSD įmokų, PSD įmokų sumas.

- GPM311B priedas skirtas deklaruoti gautas su darbo santykiais ir jų esmę atitinkančiais santykiais susijusias pajamas, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas.

- GPM311C priedas skirtas individualios veiklos pajamoms, įskaitant pajamas, gautas iš veiklos pagal verslo liudijimą.

Deklaracijos priede GPM311C (vedlio C dalyje) turi būti deklaruojamos tokių rūšių pajamos iš vykdomos individualios veiklos (įskaitant iš veiklos, kurią privaloma registruoti, neatsižvelgiant į tai, kad ji nebuvo įregistruota):

- žemės ūkio veiklos pajamos (žymimos 35 pajamų rūšies kodu);

- šeimynos dalyvio išlaikymo pajamos (žymimos 96 pajamų rūšies kodu);

- žemės ūkio veikloje naudojamo ilgalaikio turto pardavimo ar kitokio perleidimo nuosavybėn pajamas (žymimos 97 pajamų rūšies kodu);

- pajamos, vykdant veiklą pagal įsigytą verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo arba nakvynės ir pusryčių paslaugos)“, įskaitant pajamų dalį, viršijančią 45 000 eurų per mokestinį laikotarpį, nelaikomą pajamomis iš individualios veiklos (žymimos 90 pajamų rūšies kodu). Jeigu nuomos pajamos gautos iš juridinių asmenų, jos deklaruojamos deklaracijos GPM311D2 priede (vedlio D dalyje) 23 pajamų rūšies kodu;

- pajamos iš veiklos, vykdomos su kitų rūšių verslo liudijimais (žymimos 92 pajamų rūšies kodu). Deklaruojama visa tokių pajamų suma, įskaitant per mokestinį laikotarpį gautų pajamų dalį, viršijančią 45 000 eurų, ir 4 500 eurų viršijančią pajamų dalį, gautą iš juridinių asmenų už jiems suteiktas paslaugas ar parduotas prekes (įskaitant savo gamybos) bei už gyventojams jų individualios veiklos tikslais parduotas ne savo gamybos prekes, taip pat pajamas, gautas už ankstesnį mokestinį laikotarpį atliktus darbus ar suteiktas paslaugas;

- pajamos iš bet kokios kitos įregistruotos ar registruotinos individualios veiklos (žymimos 93 pajamų rūšies kodu, išskyrus pajamas, kurioms žymėti yra skirti 35, 90, 92, 96, 97 pajamų rūšių kodai), įskaitant šias pajamas.

Svarbu atkreipti dėmesį į žemės ūkio veikloje naudojamo ilgalaikio turto pardavimo ar kitokio perleidimo nuosavybėn pajamas (žymimos 97 pajamų rūšies kodu).

- GPM311D1 priedas skirtas nekilnojamojo daikto, registruotino kilnojamojo daikto perleidimo nuosavybėn pajamoms deklaruoti.

- GPM311D2 priedas skirtas gautas turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamas deklaruoti.

- GPM311E priedas skirtas palūkanoms deklaruoti.

- GPM311F1 priedas skirtas kitoms pirmiau nenurodytoms pajamoms deklaruoti. Čia bus deklaruojami dividendai, tantjemos, iš IĮ ar MB išsiimtas pelnas, loterijų laimėjimai, sporto ir atlikėjų veiklos pajamos bei autoriniai atlyginimai, gautos draudimo išmokos, pajamos pagal paslaugų kvitą ir kitos pajamos.

- GPM311F2 priedas skirtas pozityviųjų pajamų, gautų iš kontroliuojamo užsienio juridinio asmens, pajamoms deklaruoti.

- GPM311G priedas skirtas gyventojų išlaidoms, kurios mažina apmokestinamąsias pajamas, deklaruoti.