Grupės įmonės vykdo veiklą dinamiškose žemės ūkio ir maisto gamybos rinkose, kuriose svarbu suprasti ir valdyti rinkos riziką. Rinkos rizika suprantama kaip rizika gauti mažesnį pelną nei planuota, jei rinkos konjunktūra būtų nepalanki. Nors 2024-2025 finansinių metų pirmąjį pusmetį Grupės įmonės nesusidūrė su dideliu prekių kainų kintamumu, politiniai pokyčiai gali turėti įtakos situacijai rinkoje, kurioje veikia Grupė.

Žemės ūkis yra stipriai reguliuojama ir prižiūrima ūkio šaka Europos Sąjungoje. Nors šiuo reguliavimu ir priežiūra yra labiau siekiama užtikrinti pakankamas pajamas žemės ūkio veikla užsiimantiems subjektams, tačiau politiniai pokyčiai gali turėti įtakos situacijai rinkoje, kurioje veikia Grupė. Grupės gebėjimą išlaikyti konkurencinę padėtį ir įgyvendinti augimo strategiją lemia vadovybės patirtis ir žinios. Darbuotojų netekimas ir/ar negebėjimas pasamdyti naujų darbuotojų, turinčių atitinkamų žinių, gali turėti neigiamos įtakos Grupės veiklos perspektyvoms ir finansinei padėčiai.

Tiekėjų Rizikos Valdymas

Tiekėjų rizikos valdymas yra labai svarbus siekiant apsaugoti tiekimo grandinę ir užtikrinti tvarų augimą. Sumažinkite su tiekimo grandine susijusią riziką „Coface“ ne tik stebi jūsų tiekėjų finansinę padėtį, bet ir perspėja apie pirmuosius ženklus tolesnių veiksmų planavimui. Turėdami prieigą prie „Coface“ aukštos kokybės, nuolat atnaujinamos informacijos, kurią kasdien naudoja mūsų rizikos vertintojai, galite įvertinti savo tiekėjų finansinę būklę, numatyti sutrikimus ir priimti užtikrintus, į ateitį orientuotus sprendimus.

Nesvarbu, ar priimate naujus partnerius, ar stebite esamus, mūsų įžvalgos padės jums sumažinti riziką, numatyti galimybes ir sustiprinti veiklos atsparumą. Aiškios gairės, padėsiančios priimti sprendimus „Coface“ įžvalgas bei įspėjimus rasite intuityviose suvestinėse ir dinamiškose ataskaitose internete. Puslapis sukurta taip, kad būtų aišku, praktiška ir lengvai suprantama.

Jūs gaunate ne tik duomenis, bet ir apdorotą, sprendimams priimti parengtą informaciją, kuri padeda greitai veikti ir išvengti rizikos. Išsami suvestinė tiekėjų priežiūrai Peržiūrėkite ir stebėkite visus savo tiekėjus viename valdymo skydelyje. Mūsų rodikliai yra standartizuoti pasauliniu mastu, o suvestinėse lengvai palyginsite finansinę tiekėjų būklę.

Tai užtikrina patikimą tiekėjų rizikos valdymą ir aiškų rizikos žemėlapį. Šalies rizikos vertinimas (CRA): suprasti pasaulinį poveikį Numatykite riziką, susijusią su jūsų partnerių kilmės šalimi, naudodami šalies rizikos vertinimą (CRA). Įvertis, išreikštas skalėje nuo A1 iki E, rodo galimą šalies įtaką įmonių finansiniams įsipareigojimams, ir papildo jūsų tiekėjų rizikos valdymą.

„Score“ įvertis: tiekėjo riziką sužinosite iškart Savo tiekėjo finansinę būklę sužinokite čia ir dabar naudodami „Score“ įvertį, išreikštą skalėje nuo 0 iki 10, ir rodantį įsipareigojimų nevykdymo riziką per 12 mėnesių. Toks tiekėjų kreditingumo tikrinimas yra būtinas veiksmingam rizikos valdymui. Išskirtiniai, praktiškai pritaikomi duomenys, kurie nėra viešai prieinami Skirtingai nuo standartinių verslo informacijos sprendimų teikėjų, „Coface“ siūlo išskirtinę informaciją, kurios nerasite viešose duomenų bazėse.

Prieiga prie išskirtinės atsiskaitymų istorijos

Savo prekinių kreditų draudimo veikloje „Coface“ renka didelės pridėtinės vertės duomenis, kurie gerokai pranoksta viešą informaciją. Ši patirtis leidžia mums pasiūlyti unikalią informaciją, kurią nuolat atnaujina ir praturtina mūsų kredito rizikos vertinimo ekspertai. Įspėjimai ir pirmųjų signalų aptikimas Naudodamiesi mūsų sprendimais ir rodikliais, jūs gaunate prieigą prie aukštos kokybės informacijos, kurią galima iš karto panaudoti tiekėjų rizikos valdymui optimizuoti.

Mūsų 600 ekspertų iš viso pasaulio įsiskolinimus tarp įmonių valdo kasdien, atsižvelgdami į ekonominę padėtį, politinės rizikos veiksnius, sektoriaus riziką, atsiskaitymų istoriją ir finansinius duomenis. Remdamiesi savo duomenimis ir ilgamete patirtimi draudžiame daugiau kaip 700 mlrd. eurų atidėtų mokėjimų visame pasaulyje.

Investavimo Rizikos Valdymas

Ar kada susimąstėte, kokia yra jūsų investavimo rizika ir jos valdymas? Nesvarbu, koks investuotojas esate, į šį klausimą ko gero atsakytumėte abstrakčiai. Nesvarbu, koks esate investuotojas - konservatyvus, agresyvus ar spekuliantas, svarbu įvertinti riziką. Investuotojai kiekvieną dieną su ja susiduria, nes rizika ir investicijos yra neatsiejami dalykai.

Nepaisant to, milijonai investuotojų kasdien šneka apie galimybes uždirbti ir vos keletas jų kalba apie investavimo riziką ir jos valdymą, ir dar mažiau įvertina riziką prieš priimdami investicinius sprendimus. Kiekvieną dieną daugybė investuotojų prekiauja vertybiniais popieriais biržoje. Kiekviena, iš jų pasiekiami daugybė milijonai būdų užsidirbti pinigų. Vienos galimybės yra geros, kitos - nuostolingos. Bet kaip sužinoti, kurie vertybiniai popieriai iš tikrųjų yra pelningi? Nejaugi galima pasikliauti vien tik nuojauta? Net ir informacinės technologijos ir milžiniška informacijos gausa apie kompaniją mūsų gali neišgebėti nuo blogo sprendimo.

Paprasčiausiai mes negalime visko įvertinti ir tiksliai numatyti kokios pelningos mūsų investicijos bus ateityje. Riziką bendrai galima nusakyti kaip informacijos stygių. Jeigu būtumėme toliaregiai ir turėtumėme šimtaprocentinį įžvalgumą, mes niekuo nerizikuotumėme. Greičiausiai pastebėjote, kad pavyzdžiuose einama nuo neišmatuojamos iki apskaičiuojamos rizikos ir nuo kokybinių iki kiekybinių parametrų.

Investuotojui investavimo rizika reiškia nežinomybę dėl investicijų vertės ateityje. Už kiekvieną veiklą, turinčią tam tikras grėsmes, yra gaunamas atlygis kaip kompensacija už patiriamą riziką. Kita vertus, kuo didesnė investavimo rizika, tuo didesnis neapibrėžtumas dėl finansinių tikslų įgyvendinimo. Neapibrėžtumą galima vertinti kaip galimybę pasipelnyti tuo atveju, jeigu galėsime numatyti ateities įvykius geriau nei konkurentai. Kadangi tokio dalyko kaip nemokami pietūs nėra, investuotojas turi prisiimti tam tikrą riziką, kad gautų investicinę grąžą.

Kitais žodžiais tariant, riziką yra kaina, kurią mokame už galimybę pasipelnyti, o kuo didesnio pelno siekiame, tuo didesnę riziką mums tenka prisiimti. Riziką galima apibrėžti kaip tikimybę, kad investicijų grąža nebus tokia, kokios buvo tikimasi investuojant. Tai apima investicijų vertės sumažėjimą arba visų investicijų praradimą. Bene geriausiai rizikos sąvoką paaiškina iš dviejų simbolių sudarytas kinų hieroglifas reiškiantis riziką.

Kiekvienas investuotojas, norėdamas uždirbti daugiau, visada ieško kompromiso tarp galimybės daugiau pasipelnyti iš atsiradusios galimybės ir rizikos - grėsmės prarasti pinigus, kuri atsiranda kartu su investavimo galimybe. Rizika žmogui kelia dvi jausenas - gobšumą ir baimę. Norą pirkti investicijas tam, kad padidinti pelną ir norą jas parduoti, kad išvengtų nuostolio.

Šis kinų simbolis leidžia suvokti pačią riziką, tačiau jis vis tiek yra per daug abstraktus, kad galėtume juo pasikliauti praktikoje. Tam, kad būtų praktiškai naudingas šis hieroglifas turi būti išverstas į kažką tikslesnio. Koks yra neapibrėžtumo lygis? Kaip sudėtinga gauti pelną? Kokia tikimybė, kad investicija bus nesėkminga? Kitaip tariant finansinė rizika turi būti išmatuojama.

Kinų simbolis neįvertina nuokrypio nuo laukiamo rezultato. Investuotojai yra tiek susirūpinę nepatirti nuostolio, kad net negalvoja apie nuokrypio teikiamas galimybes pasipelnyti. Tinkamai apsibrėžę žmogiškąjį faktorių arba tikimybę, kad riziką įvertinote netiksliai, jūs niekuomet nebūsite nustebinti netikėto rinkos posūkio. Investuotojai visuomet yra susirūpinę pelnu. Tačiau pelnas sudaro tik pusę finansinės lygties. Kita pusė yra investavimo rizika.

Investavimo rizika visuomet vertinama kaip nemalonus nežinomasis, su kuriuo visi stengiasi susigyventi, bet tik vienetai bando ją įvertinti. Visiems svarbu kaip stipriai pakilo jų investicinio portfelio vertė, tačiau niekas nežiūri, kokia kaina už tai buvo sumokėta, t.y. kaip stipriai buvo rizikuojama tam, kad pasiekti rezultatą. Tam, kad gautumėte pastovų pelną, rizikai turi būti skiriamas toks pats dėmesys kaip ir pelnui.

Investavimo rizika kyla iš rinkos nepastovumo ir investicijų vertės svyravimų. Investicijų vertės svyravimas - tai vertybinių popierių arba rinkos indekso vertės svyravimo laipsnis apskaičiuotas pagal istorinius (statistinius) duomenis. Kitaip tariant, investicijų vertės svyravimas parodo neapibrėžtumo laipsnį arba riziką, kad investicijų vertė sumažės. Didesnis svyravimas reiškia, kad vertybinių popierių vertė gali kisti dideliame kainos intervale. Tai reiškia, kad per labai trumpą laiką investicijos vertė gali stipriai išaugti arba sumažėti.

Nepaisant to, kad abiejų fondų grąža yra ta pati, beveik visi mieliau investuotų į fondą B ir tai yra natūralu, kadangi visi žmonės siekia išvengti rizikos. Kaip matote iš pateikto pavyzdžio, investicijos vertės svyravimas parodo investicijos vertės neapibrėžtumo lygį ateityje. Kai kurių investicijų vertė svyruoja labai nežymiai, tuo tarpu kitų investicijų vertė gali svyruoti drastiškai.

Nors investavimo rizika ir pelnas seka išvien, tačiau investuotojai pripažįsta, kad egzistuoja nerizikinga investicinė grąža. Nerizikinga investicinė grąža yra lygi JAV iždo obligacijų pajamingumui, kadangi tikimybė, kad JAV vyriausybė taps nemoki yra praktiškai lygi 0. Jeigu mūsų investicinė grąža yra didesnė už JAV vertybinių popierių pajamingumą, vadinasi mes tai pasiekėme prisiimdami papildomą riziką. Pavyzdžiui, jeigu mūsų investicinio portfelio grąža yra 10 proc., o JAV iždo obligacijų pajamingumas yra 4 proc., papildomų 6 proc. grąžą mes gavome papildomai rizikuodami.

Yra dvi investavimo rizikos rūšys: techninė ir fundamentali. Fundamentali investavimo rizika parodo, kaip investicijų vertė svyruoja dėl tokių fundamentalių faktorių. Fundamentali investavimo rizikos analizė stengiasi įvertinti visus riziką įtakojančius veiksnius pradedant makroekonomika, mikroekonomika, pramonės sektoriaus analize, baigiant politinio ir psichologinio klimato vertinimu.

Techninė rizika parodo kaip stipriai svyruoja vertybinių popierių kaina. Beta rodiklis vertina investicijų vertės svyravimą (arba sisteminę riziką) ją lygindamas su viso rinkos indekso svyravimu. Kitaip tariant, beta lygina, ar investicijų vertė svyruoja labiau už bendrą rinkos vidurkį ir pagal tai vertina kaip rizikinga yra investicija. Beta parodo su kokia paklaida investicija atkartoja rinkos indekso pokyčius.

Kai beta=1, laikoma, kad investicijų ir rinkos indekso svyravimas yra toks pats. Kai beta < 1, investicijos vertė svyruoja mažiau nei rinkos vidurkis. Kai beta > 1, investicijos vertės pokyčiai yra daug didesni nei rinkos indekso. Pavyzdžiu, kai beta=2, investicijų vertė svyruos du kartus labiau nei rinkos indeksas. Tokiu atveju rinkos indeksui pakilus 10 proc., investicijos vertė teoriškai turėtų padidėti 20 proc., tuo tarpu indeksui nuvertėjus 5 proc. investicijų vertė sumažės 10 proc. Taigi, žinodamas beta investuotojas žino, kaip stipriai jis rizikuoja. Siekiantys didelio pelno, daug rizikuoja ir renkasi investicijas, kurių beta yra didelis.

R2 rodiklis parodo ar investicinio portfelio ar fondo beta rodiklis matuojamas naudojant teisingą lyginamąjį indeksą. Suderinamumo rodiklio vertė svyruoja nuo 0 iki 100. 0 reiškia, kad jokios koreliacijos tarp portfelio ir lyginamojo indekso nėra. Pavyzdžiui, suderinamumo rodiklis bus lygus arba artimas 0, jeigu akcijų fondo lyginamasis indeksas būtų obligacijų indeksas. Jeigu suderinamumo rodiklis artimas 0, greičiausiai yra klaidingai parinktas lyginamasis indeksas, todėl beta rodiklio reikšme neverta pasitikėti (taip pat klaidingas bus ir alfa rodiklis, kuris apskaičiuojamas remiantis beta rodikliu).

Alfa rodiklis naudojamas vertinant investicinius fondus ir investicinius portfelius. Alfa rodiklis lygina investicinio fondo (investicinio portfelio) rezultatus su lyginamojo indekso rezultatais ir parodo, kokia papildoma investicinė grąža sukuriama ne dėl rinkos vertės svyravimo rizikos, o kitų rizikos faktorių. Kitaip tariant, alfa parodo kiek papildomos vertės sukuria fondo valdytojas. Jeigu investicinio fondo rezultatai yra geresni nei lyginamojo indekso (alfa teigiamas), vadinasi fondo valdytojas dirbo gerai ir atvirkščiai - kai alfa neigiamas, fondo rezultatai būna prastesni už lyginamąjį indeksą. Jeigu alfa=1, vadinasi investicinis fondo grąža buvo 1 proc.

Standartinis nuokrypis parodo kaip stipriai per trumpą laiko tarpą investicinio portfelio grąža gali nukrypti nuo vidutinės investicinio portfelio grąžos. Kitaip tariant, jis parodo kaip stipriai portfelio metinė investicinė grąža skiriasi nuo jo investicinės grąžos vidurkio. Standartinis nuokrypis dažnai naudojamas vertinant investicinių fondų veiklos efektyvumą.

Standartinio nuokrypio apskaičiavimo pavyzdys: Fondo, kurio metinė grąža per paskutinius 5 metus buvo -5%, 2 %, 3%, 10 % ir 20 % vidutinė metinė grąža yra 6 proc., o standartinis nuokrypis yra aukštas, nes fondo grąža kiekvienais metais stipriai skyrėsi nuo vidurkio. Fondas, kuris per paskutinius 5 metus uždirbdavo pastovią 3 proc. grąžą, vidutinė grąža bus 3 proc. o standartinis nuokrypis bus lygus 0. Taigi kuo mažesnis standartinis nuokrypis, tuo fondas veikia stabiliau.

Žinodami standartinį nuokrypį jūs galite apskaičiuoti potencialų investicinio portfelio pelną ir nuostolį (šis metodas yra orientacinio pobūdžio, tikimybė, kad investicinio portfelio vertė svyruos šiame intervale yra 95 proc.). Pavyzdžiui, jeigu vidutinė investicinio portfelio grąža yra 15 proc. o vidutinis standartinis nuokrypis 14 proc.-, tai kitąmet galite tikėtis, kad investicinis portfelis jums atneš nuo 15 - 2×14= -13 proc. nuostolio iki 15+2×14=43 proc.

Svarbu pažymėti, kad standartinis nuokrypis tėra viena iš rizikos vertinimo priemonių. Praeities rezultatai negarantuoja stabilumo ateityje. Šarpo rodiklis parodo grąžos ir rizikos santykį - tai yra kaip stipriai jūs rizikuojate prarasti investuotas lėšas, siekdami gauti pelną.

Techninių rizikos vertinimo rodiklių taikymas praktikoje nėra sudėtingas. Svarbu įvertinti bent kelis rodiklius tam, kad teisingai įvertintumėte riziką, kadangi vieno rodiklio vertinimas gali būti ir klaidinantis.

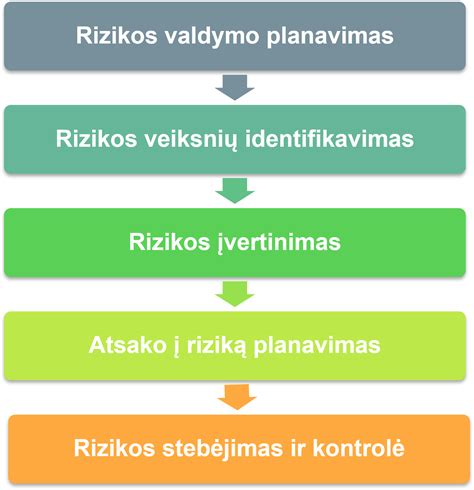

Rizikos Valdymo Sistema

Rizikos valdymo sistema turi būti tinkamai įtraukta į draudimo ar perdraudimo įmonės organizacinę struktūrą ir sprendimų priėmimo procesus. Draudimo ar perdraudimo įmonė, kuri apskaičiuodama techninius atidėjinius ir mokumo kapitalo reikalavimą remiasi išorinės kredito rizikos vertinimo institucijos - pagal Reglamentą (EB) Nr.

Draudimo ar perdraudimo įmonėje turi būti įdiegti rizikos pobūdžiui, mastui ar sudėtingumui proporcingi procesai, leidžiantys tinkamai nustatyti ir įvertinti riziką, kuri kils ar gali kilti trumpuoju ar ilguoju laikotarpiu. Vidaus modelį naudojanti draudimo ar perdraudimo įmonė, atlikdama vertinimą pagal šio straipsnio 14 dalies 3 punktą, turi perkalibruoti vidinius rizikos parametrus pagal mokumo kapitalo reikalavimo kalibravimui keliamus reikalavimus. Savo rizikos ir mokumo vertinimas yra sudedamoji verslo strategijos dalis. Draudimo ar perdraudimo įmonė, priimdama strateginius sprendimus, privalo atsižvelgti į savo rizikos ir mokumo vertinimo rezultatus.

Draudimo ar perdraudimo įmonė šio straipsnio 14 dalyje nurodytą vertinimą turi atlikti reguliariai, o nustačiusi reikšmingus rizikos pobūdžio pokyčius - nedelsdama. Draudimo ar perdraudimo įmonė privalo pateikti priežiūros institucijai kiekvieno savo rizikos ir mokumo vertinimo rezultatus. Rizikos valdymo funkcijos vykdymas draudimo ar perdraudimo įmonėje yra organizuojamas taip, kad rizikos valdymo sistema būtų tinkamai įgyvendinta.

Draudimo ar perdraudimo įmonė turi paskirti asmenį, atsakingą už rizikos valdymo funkcijos įgyvendinimą.

9 būdai, kaip protingi investuotojai valdo portfelio riziką

tags: #kokios #gali #buti #pardavimuose #rizikos