Šiame straipsnyje apžvelgsime PVM sąskaitų faktūrų specifiką, reikalavimus ir svarbią informaciją, kurią būtina įtraukti į sąskaitą faktūrą už automobilio remonto paslaugas Lietuvoje. Taip pat aptarsime dažniausiai kylančius klausimus ir ginčus, susijusius su PVM atskaita ir kitais mokesčiais.

Autoservisų Paslaugos Lietuvoje

Lietuvoje veikia nemažai įmonių, teikiančių automobilių remonto paslaugas. Štai keletas pavyzdžių:

- AUTOFORTAS - viena didžiausių transporto priemonių remonto įmonių Lietuvoje, dirbanti automobilių remonto srityje jau daugiau nei 30 metų ir teikianti visas autoserviso paslaugas. AUTOFORTAS remontui turi virš 3900 kv.m. plotą. Adresas - 9-ojo Forto g.

- UAB ARX AUTO - oficialus Škoda atstovas Vilniaus mieste, turintis du prekybos salonus adresu: Geležinio Vilko g. 53 ir Dubliškių g. 7.

- Autocentras AUTO AKSTĖ - autoservisų tinklo BOSCH CAR SERVICE narys, įsikūręs Taikos pr.

- „ŠASI“ - individuali įmonė, savo veiklą pradėjusi vykdyti 1996 m. Panevėžyje, atliekanti lengvųjų automobilių, visureigių ir mikroautobusų važiuoklės remonto darbus. Adresas - Paliūniškio g.

- MELGA - autoservisų tinklas, teikiantis automobilių techninės priežiūros ir remonto paslaugas, prekiaujantis padangomis, ratlankiais, akumuliatoriais, alyva ir kitomis automobilių detalėmis. Adresas - Savanorių pr.

Šios įmonės siūlo įvairius atsiskaitymo būdus, įskaitant grynuosius pinigus, banko korteles, elektroninę bankininkystę ir išsimokėtinai.

Atsiskaitymo būdai MELGA autoservisų tinkle:

- Grynaisiais pinigais arba banko kortele atsiėmimo metu.

- Išankstinis mokėjimas kortele (Visa, ApplePay, GooglePay).

- Elektronine bankininkyste arba Paysera mokėjimo platforma.

- Išsimokėtinai (Inbank / Moki3) su galimybe atsiskaityti per 3 mėnesius lygiomis dalimis be pabrangimo arba mokėti pagal 24-72 mėn. grafiką su palūkanomis.

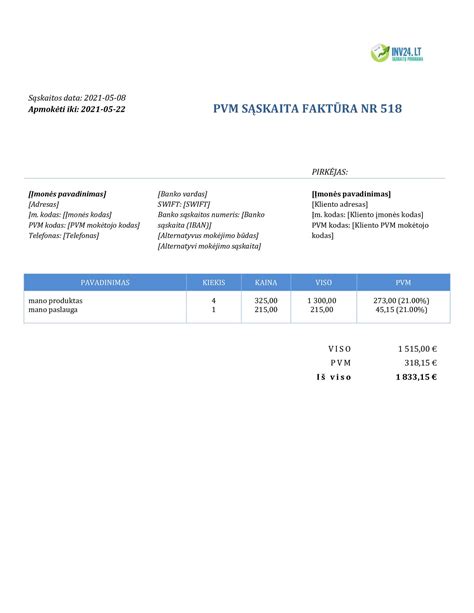

Kaip užpildyti sąskaitą faktūrą savo paslaugų verslui

PVM Sąskaitos Faktūros Rekvizitai

PVM sąskaitoje faktūroje privalo būti nurodyta ši informacija (pagal PVM įstatymo 80 str.):

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis.

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data.

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą.

- Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius).

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“.

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Supaprastinta PVM Sąskaita Faktūra

Atvejais, kai išrašoma supaprastinta PVM sąskaita faktūra, joje turi būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros numeris, leidžiantis identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo arba paslaugų teikėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo).

- Prekių ir (arba) paslaugų pirkėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ir (arba) paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jeigu pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS (smulkiojo verslo schemą) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

Be aukščiau išvardytos informacijos, supaprastintoje PVM sąskaitoje faktūroje gali būti įrašoma ir kiti kita PVMĮ 80 str. 1 dalyje nurodyta informacija, taip pat kita papildoma informacija.

Specialūs atvejai

- Smulkiojo verslo schema (SVS): PVM mokėtojas, taikantis SVS Lietuvoje, išrašomoje PVM sąskaitoje faktūroje turi nurodyti jam suteiktą PVM mokėtojo kodą, tačiau PVM tarifas ir PVM suma nenurodomi.

- Kasos aparato kvitai: Mažmeninėje degalų prekyboje kasos aparato kvitas pripažįstamas PVM sąskaita faktūra, jeigu nurodyta prekių vertė neviršija 150 Eur ir kvite yra visi būtini rekvizitai.

Dažniausiai Pasitaikantys Klausimai ir Ginčai

Automobilių remonto srityje dažnai kyla klausimų dėl PVM atskaitos, pajamų deklaravimo ir kitų mokesčių. Štai keletas pavyzdžių:

- PVM atskaita: Lietuvoje PVM atskaita už lengvojo automobilio įsigijimą yra ribota, nebent automobilis skirtas parduoti, išnuomojamas arba juo vežami keleiviai.

- Automobilio pardavimo pajamos: Gyventojai privalo sumokėti mokestį nuo automobilio pardavimo pajamų, jei automobilis neišlaikytas 3 metus.

- Automobilio remonto išlaidos: Automobilio remonto išlaidos neįeina į automobilio įsigijimo kainą, tačiau laikinai, 2019-2021 m., šios išlaidos gali būti atimamos iš gyventojų pajamų.

Kreditingumo vertinimas

Prieš sudarant sandorius su įmonėmis, verta pasitikrinti jų kreditingumą. CREDITINFO - kredito biuras Lietuvoje, teikiantis informaciją apie įmonių finansinę būklę ir bankroto tikimybę.

UAB „Creditinfo Lietuva” kontaktai:

- Įmonės kodas: 111689163

- Adresas: Lvivo g.

- Tel.: +370 5 239 4131

- El. p.: [email protected]

Ši informacija padės Jums tinkamai įforminti PVM sąskaitas faktūras už automobilio remonto paslaugas ir išvengti galimų nesusipratimų su mokesčių institucijomis.

tags: #kokie #rekvizitai #turi #buti #sakaitoje #remontuojant